Risiko Tinggi, Lembaga Keuangan Hati-hati Salurkan Kredit

›

Risiko Tinggi, Lembaga...

Iklan

Risiko Tinggi, Lembaga Keuangan Hati-hati Salurkan Kredit

Pandemi Covid-19 menurunkan kinerja sektor riil sehingga risiko kredit menjadi meningkat. Untuk mengantisipasi risiko gagal bayar, lembaga atau institusi penyalur kredit lebih selektif memberi pinjaman.

Oleh

ERIKA KURNIA

·5 menit baca

Kompas

Ilustrasi bank

JAKARTA, KOMPAS — Pandemi Covid-19 menurunkan kinerja sektor riil sehingga risiko kredit menjadi meningkat. Untuk mengantisipasi risiko gagal bayar, lembaga atau institusi penyalur kredit lebih selektif memberi pinjaman.

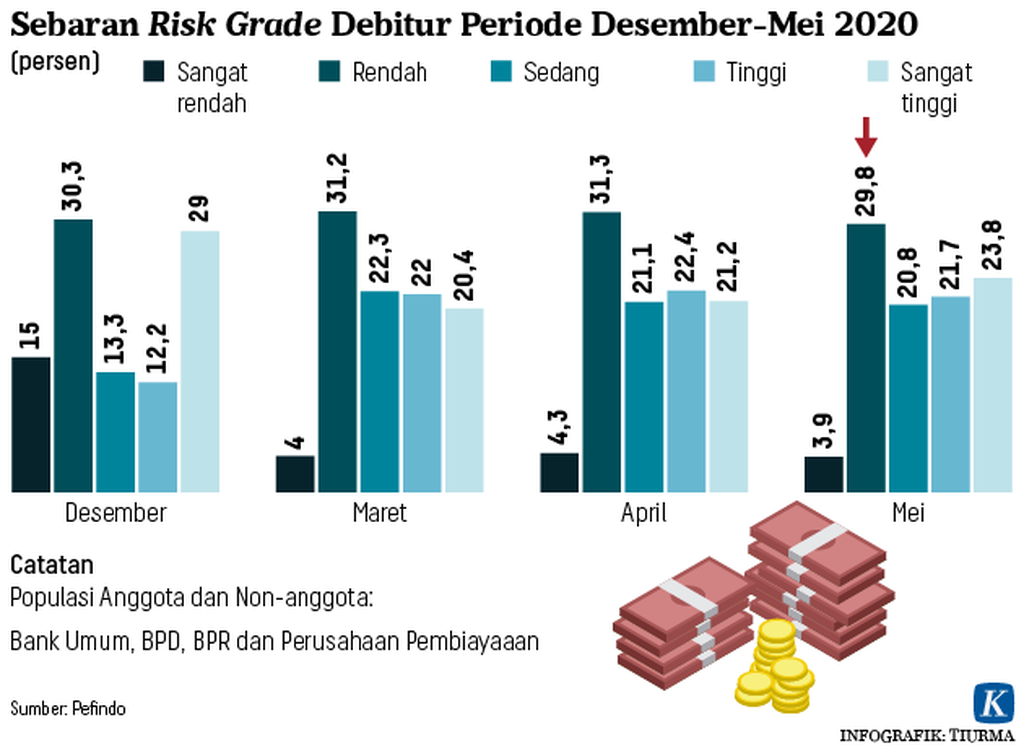

Lembaga pengumpul data dan informasi perkreditan debitor, Pefindo Biro Kredit, mencatat, persentase debitor berisiko tinggi dan sangat berisiko tinggi meningkat selama pandemi. Data diambil dari analisis sekitar 92 juta data debitor individu dan 530.000 data badan usaha dari 296 anggota lembaga atau perusahaan jasa keuangan.

Direktur Utama PT Pefindo Biro Kredit (PBK), Yohanes Arts Abimanyu Selasa (4/8/2020) di Jakarta menjelaskan, pada Desember 2019, persentase kategori tersebut hanya 41,2 persen. Setelah pandemi terjadi pada Maret, jumlah debitor berisiko tinggi dan sangat tinggi terus meningkat hingga mencapai 45,5 persen pada Mei 2020.

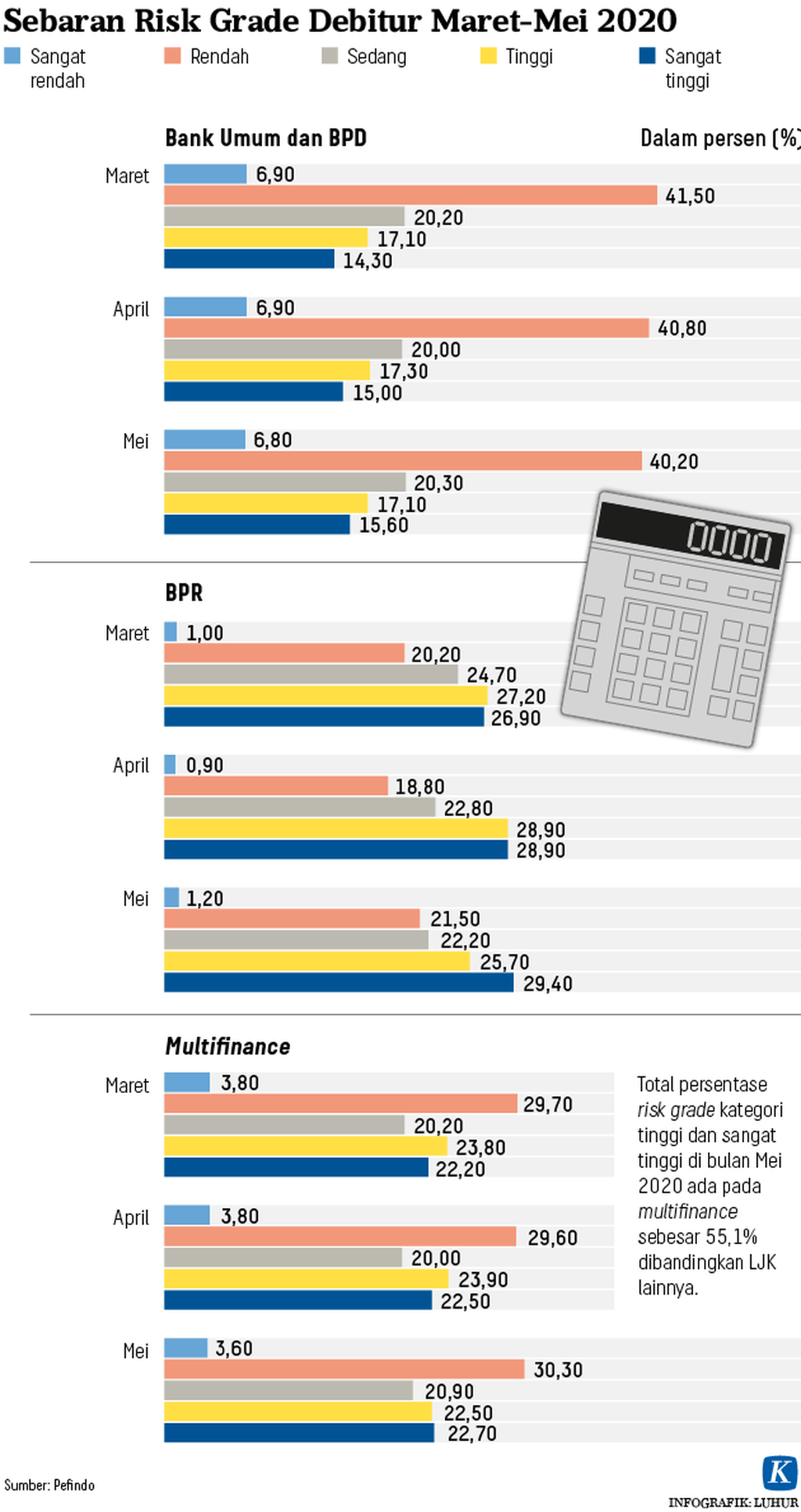

Jika dilihat berdasarkan jenis lembaga jasa keuangan, jumlah debitor dengan kategori berisiko tinggi dan sangat berisiko tinggi paling banyak di lembaga multifinance daripada perbankan dan bank perkreditan rakyat (BPR), dengan porsi 55,1 persen.

”Debitor ini kemungkinan mengalami kesulitan melunasi kredit karena penurunan pendapatan dan sebagainya sehingga otomatis profil risikonya naik dari risiko rendah ke tinggi,” tuturnya dalam virtual media update Pefindo Biro Kredit.

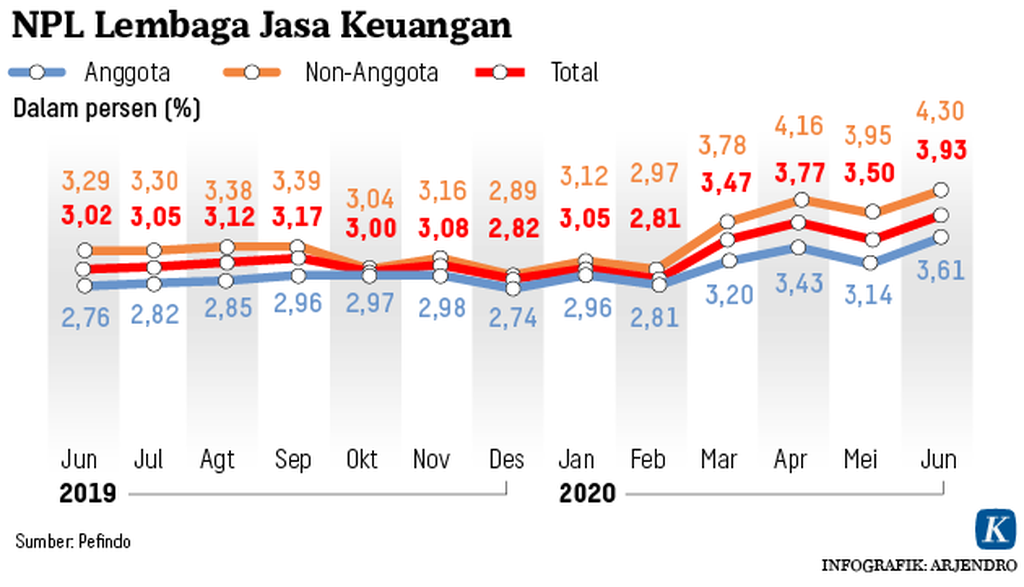

Peningkatan profil risiko juga diikuti peningkatan rasio kredit bermasalah (NPL) sejak Maret hingga Juni 2020. NPL tertinggi secara kolektif rata-rata untuk industri perbankan dan perusahaan pembiayaan tercatat pada Juni 2020 sebesar 3,93.

Seiring rendahnya penyaluran kredit, permintaan data laporan kredit dari lembaga jasa keuangan pada masa pandemi turun 50 persen dari rata-rata 40.000 permintaan data laporan per minggu sebelum pandemi.

”Pada April, setelah pengumuman pandemi, lembaga keuangan hampir menyetop kredit atau selektif dalam memberikan kredit sehingga permintaan laporan turun 50 persen,” ucap Abimanyu.

Oleh karena itu, pada bulan Maret dan April 2020 saat masa pemberlakuan pembatasan sosial, di banyak daerah di Indonesia terjadi penurunan nilai portofolio kredit anggota Pefindo Biro Kredit. Pada Maret, nilainya tercatat sebesar Rp 3.425 triliun, lalu merosot di bulan berikutnya sampai Rp 3.265 triliun.

Kabar baiknya, pelonggaran pembatasan sosial pada Mei 2020 membuat operasional lembaga jasa keuangan kembali meningkat dengan portofolio kredit sebesar Rp 3.384 trilliun atau naik 3,6 persen dibandingkan dengan April 2020. Selanjutnya, pada Juni 2020, nilainya tercatat Rp 3.365 triliun.

Selektif

Meski pelonggaran pembatas sosial dan adaptasi kebiasaan baru perlahan membangkitkan perekonomian dan pertumbuhan kredit, lembaga jasa keuangan diharapkan tetap selektif dalam menyalurkan pembiayaan.

”Kondisi saat ini menuntut lembaga keuangan untuk terus mengedepankan sisi pengelolaan risiko, termasuk memanfaatkan semua jenis informasi dan data, baik data kredit maupun data nonkredit, secara optimal agar risiko dapat termonitor dengan baik guna mengejar pertumbuhan usaha yang sehat dan berkelanjutan,” kata Abimanyu.

Perusahaan teknologi finansial (tekfin) pembiayaan konsumsi, Kredivo, juga masih mengutamakan prinsip kehati-hatian dalam menyalurkan kredit kepada masyarakat walaupun permintaan tetap ada di tengah pandemi. General Manager Kredivo Lily Suriani mengatakan, hal itu dilakukan dengan mitigasi internal mereka.

”Perusahaan tekfin seperti kami enggak bisa agresif menyalurkan pinjaman kalau risikonya tinggi. Mitigasi harus terjaga,” katanya dalam diskusi virtual berbeda hari ini.

Lily mengatakan, mereka tidak terlalu mengejar debitor baru, tetapi memastikan mereka bisa bertanggung jawab kepada otoritas, yakni Otoritas Jasa Keuangan. Selain itu, mereka juga memastikan peminjam bisa bertanggung jawab, antara lain dengan melihat credit scoring mereka sebelum menyetujui pengajuan pinjaman.

Sampai semester I-2020, Kredivo memiliki hampir 2 juta debitor aktif. Jumlah itu meningkat 42 persen dibandingkan dengan Januari 2020, didukung peningkatan permintaan pembayaran dari konsumen belanja daring, yang mendominasi hingga 70 persen.

Namun, Lily menyebutkan, kenaikan jumlah debitor tidak sesignifikan tahun lalu karena upaya mitigasi risiko yang mereka lakukan untuk mencegah peningkatan gagal bayar.

Sementara itu, PT Bank Tabungan Negara (BTN/Persero) Tbk menyiapkan rasio pencadangan yang cukup besar untuk mengantisipasi penurunan kualitas kredit akibat pandemi Covid-19. Strategi ini membuat laba bersih BTN turun 40 persen secara tahunan pada semester I-2020.

Pada semester I-2020, BTN mencetak laba bersih Rp 768 miliar atau turun 40 persen dibandingkan dengan semester I-2019 yang mencapai Rp 1,3 triliun. Pada paruh pertama tahun ini, cadangan kerugian penurunan nilai (CKPN) BTN di level 107,9 persen terhadap kredit yang disalurkan, jauh di atas periode yang sama pada 2019, yakni 37,87 persen.

Direktur Utama BTN Pahala N Mansury menyampaikan, pemupukan pencadangan tersebut merupakan inisiatif perseroan dalam rangka menjaga kualitas pertumbuhan bisnis pada tahun ini. Sebab, tidak ada yang bisa memastikan kapan pandemi Covid-19 berakhir.

”Dengan pemupukan pencadangan, penyaluran kredit dapat lebih ekspansif ditopang pelonggaran pembatasan sosial berskala besar di sejumlah wilayah dan upaya pemerintah untuk menggerakkan kembali perekonomian,” ujarnya (Kompas, 3/8/2020).

Kompas/Totok Wijayanto

Uang tunai rupiah.

BTN mencatatkan penyaluran kredit dan pembiayaan Rp 251,83 triliun pada semester I-2020 atau tumbuh 0,32 persen secara tahunan. Segmen kredit pemilikan rumah (KPR) subsidi menjadi penyumbang terbesar dengan porsi 45,11 persen dari total portofolio kredit perseroan. Diikuti stimulus subsidi bunga penjaminan kepada kredit modal kerja.

BTN mendapat dana pemerintah Rp 5 triliun dari total Rp 30 triliun yang ditempatkan pada empat bank anggota Himpunan Bank-bank Negara (Himbara).

Dengan dana tersebut, BTN berkomitmen menyalurkan tiga kali lipat dari dana pemerintah tersebut, yakni Rp 15 triliun, sampai dengan akhir September 2020. Dana pemerintah diharapkan dapat disalurkan dalam bentuk kredit kepada masyarakat sehingga mampu mendorong pemulihan ekonomi nasional.

Di sisi lain, BTN sudah melakukan restrukturisasi kredit kepada 230.000 nasabah hingga akhir Juni 2020 senilai Rp 36,4 triliun, dengan mayoritas segmen restrukturisasi kredit yang direalisasikan adalah untuk segmen KPR.