Dalam menetapkan suku bunga acuan, BI kerap dihadapkan pada pilihan mana yang harus didahulukan, inflasi atau kurs. Meski terkait stabilitas rupiah, pengendalian inflasi dan kurs butuh strategi yang bertolak belakang.

Oleh

M Fajar Marta

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Gubernur Bank Indonesia (BI) Perry Warjiyo (kanan) memberi keterangan kepada wartawan terkait hasil Rapat Dewan Gubernur BI bulan Februari di Jakarta, Kamis (20/2/2020).

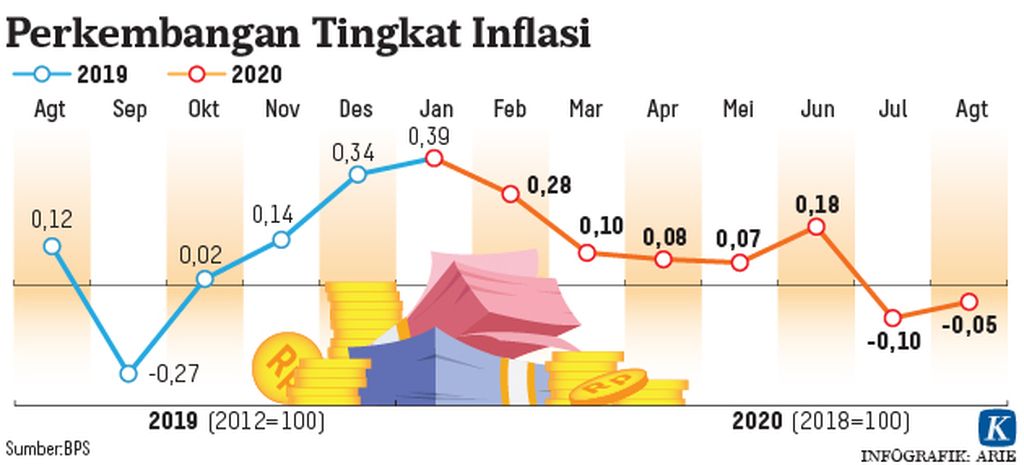

Rapat Dewan Gubernur Bank Indonesia pada September 2020 memutuskan mempertahankan BI 7-Day Reverse Repo Rate atau suku bunga acuan di level 4 persen. Ini berarti sudah tiga bulan berturut-turut BI menahan suku bunganya. Banyak yang mempertanyakan mengapa dalam tiga bulan terakhir ini BI seolah ragu menurunkan suku bunga, padahal inflasi terus menurun.

Berdasarkan Undang-Undang Nomor 6 Tahun 2009 tentang Bank Indonesia, tugas utama BI adalah mencapai dan memelihara kestabilan nilai rupiah, baik terhadap harga barang dan jasa yang tecermin dari perkembangan inflasi maupun terhadap mata uang negara lain yang tecermin dari perkembangan kurs. Di antara keduanya, inflasi merupakan sasaran yang diutamakan.

Untuk mengendalikan inflasi, BI menggunakan suku bunga acuan sebagai instrumen operasional. Bagaimana suku bunga acuan bisa mengendalikan inflasi? Secara umum, jika inflasi terlalu rendah dan cenderung menurun, BI akan menurunkan suku bunga.

Inflasi rendah merupakan cerminan dari lesunya perekonomian. Dalam kondisi ini, daya beli masyarakat biasanya rendah sehingga permintaan terhadap barang dan jasa merosot. Sesuai hukum ekonomi, rendahnya permintaan akan menahan kenaikan harga atau bahkan menurunkannya.

Untuk menggairahkan kembali perekonomian, suku bunga acuan perlu diturunkan. Sebab, penurunan suku bunga acuan pada gilirannya akan mendorong turunnya suku bunga bank, baik dana maupun kredit.

Turunnya suku bunga kredit akan mendorong sektor riil dan masyarakat memanfaatkan kredit untuk melakukan ekspansi bisnis dan meningkatkan konsumsi. Dampaknya, permintaan barang dan jasa pun akan naik, yang tecermin dari meningkatnya inflasi.

Namun, inflasi yang terlalu tinggi dan cenderung naik juga tidak bagus. Di sinilah tugas BI, menjaga koridor inflasi yang sesuai dengan fundamental perekonomian dan laju pertumbuhan yang ingin dicapai. Apabila inflasi dinilai terlampau tinggi, BI akan menaikkan suku bunga. Inflasi tinggi merupakan cerminan dari memanasnya perekonomian akibat tingginya permintaan barang dan jasa sehingga mendorong kenaikan harga.

Inflasi tinggi akan merugikan perekonomian karena kenaikan harga barang yang tidak terkendali akan menggerus nilai uang sehingga berpotensi menambah angka kemiskinan. Dengan menaikkan suku bunga, termasuk suku bunga kredit, sektor riil dan masyarakat akan mengerem ekspansi dan konsumsi mereka sehingga permintaan akan berkurang, yang tecermin dari turunnya inflasi.

Inflasi yang menjadi jangkar atau patokan bank sentral untuk menetapkan suku bunga adalah inflasi inti, yakni inflasi yang mencerminkan daya beli dan ekspektasi masyarakat. Inflasi inti tidak termasuk harga-harga makanan pokok yang cenderung bergejolak (volatile food) dan harga komoditas yang dikendalikan pemerintah (administered price).

KOMPAS/Lasti Kurnia

Suasana penjualan sayur-mayur di Pasar Puri Indah, Jakarta, Minggu (26/1/2020).

Selama periode Juni-Agustus 2020, inflasi inti sebenarnya masih dalam tren menurun dari 2,26 persen menjadi 2,03 persen secara tahunan (yoy) atau turun 23 basis poin (bps). Bahkan, inflasi indeks harga konsumen per Agustus 2020 hanya 1,32 persen (yoy), jauh di bawah target inflasi BI tahun 2020 yang sebesar 2-4 persen. Ini berarti terdapat ruang bagi BI untuk menurunkan suku bunga acuan. Pertanyaannya, mengapa BI tak melakukannya?

Ternyata, ada hal lain yang dipertimbangkan, yakni stabilitas nilai tukar rupiah, yang juga menjadi tugas BI untuk menjaganya. Dalam 3 bulan terakhir, kurs rupiah memang berada dalam tekanan dan cenderung melemah.

Selama Juli 2020, rata-rata kurs rupiah sebesar Rp 14.600 per dollar AS, melemah dibandingkan dengan rata-rata Juni 2020 yang senilai Rp 14.265 per dollar AS. Hingga pertengahan September 2020, rupiah masih tertekan dan sempat menyentuh Rp 14.974 per dollar AS pada 14 September 2020. Pelemahan rupiah terjadi karena investor asing masih terus mencatatkan penjualan bersih (net sell) di pasar finansial Indonesia.

Salah satu cara untuk mencegah larinya investor asing adalah menjaga bunga atau imbal hasil portofolio tetap menarik. Menurunkan suku bunga acuan akan mendorong turunnya suku bunga dana, termasuk imbal hasil portofolio keuangan domestik, sehingga menjadi tidak menarik di mata asing. Untuk itulah, BI memilih mempertahankan suku bunga acuan dalam 3 bulan terakhir ini.

Dalam menetapkan suku bunga acuan, BI memang kerap dihadapkan pada pilihan mana yang harus didahulukan, inflasi atau kurs. Meskipun keduanya terkait dengan stabilitas nilai rupiah, pengendalian inflasi dan kurs justru membutuhkan strategi yang bertolak belakang. Senjata BI, yakni suku bunga acuan, tak bisa dipakai untuk menjinakkan keduanya dalam waktu yang sama. Ibarat satu peluru yang tak bisa ditembakkan pada dua burung sekaligus.

KOMPAS/TOTOK WIJAYANTO

Kasir menghitung uang dollar Amerika Serikat di tempat penukaran valuta asing PT Ayu Masagung, di Jakarta, Selasa (4/8/2020).

Di banyak negara, stabilitasi inflasi lebih diutamakan. Namun, di negeri ini, stabilitas nilai tukar rupiah hampir sama pentingnya dengan stabilitas inflasi. Namun, ketimbang untuk kepentingan ekspor-impor, kurs lebih dipakai sebagai indikator seberapa tertariknya investor asing terhadap instrumen keuangan domestik, tak peduli investasi itu tergolong sebagai hot money atau investasi yang hanya mencari keuntungan jangka pendek.

Kondisi ini tidak terelakkan karena perekonomian Indonesia masih sangat tergantung pada hot money. Maklum, neraca transaksi berjalan (CAD) Indonesia selalu defisit. Agar neraca pembayaran tidak tekor, yang akan menggerus cadangan devisa, diundanglah hot money masuk ke Indonesia dengan menawarkan imbal hasil yang menarik.

Inilah dilemanya. Suku bunga acuan yang seharusnya dipakai untuk mendorong perekonomian yang tengah lesu terpaksa dipakai untuk melayani keinginan investor asing jangka pendek akibat rentannya fundamental ekonomi.