BI Tetap Berhati-hati Beri Pinjaman Likuiditas kepada Bank

›

BI Tetap Berhati-hati Beri...

Iklan

BI Tetap Berhati-hati Beri Pinjaman Likuiditas kepada Bank

BI tetap mengedepankan kehati-hatian dalam memberikan pinjaman likuiditas kepada bank. Salah satunya, yakni dengan memperkuat kerja sama dengan OJK.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas/Heru Sri Kumoro

Gubernur BI Perry Warjiyo, Menko Perekonomian Airlangga Hartarto, dan Ketua Dewan Komisioner OJK Wimboh Santoso (kiri ke kanan) sesuai bertemu dengan Presiden Joko Widodo di Kompleks Istana Kepresidenan, Jakarta, Senin (2/3/2020). Pertemuan tersebut terkait dengan penanganan dampak virus Covid-19 pada sektor ekonomi.

JAKARTA, KOMPAS — Bank Indonesia tetap berhati-hati dalam menjalankan perannya sebagai Lender of The Last Resort atau memberikan pinjaman likuditas kepada bank di kala pandemi mengimbas ekonomi nasional. Setelah menyempurnakan regulasi pinjaman likuiditas, Bank Indonesia memperkuat sinergi dengan Otoritas Jasa Keuangan.

Pada Senin (19/10/2020), Gubernur Bank Indonesia (BI) Perry Warjiyo dan Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso menandatangani Keputusan Bersama tentang Kerja Sama dan Koordinasi BI dan OJK dalam rangka Pemberian Pinjaman Likuiditas Jangka Pendek (PLJP) dan Pembiayaan Likuiditas Jangka Pendek Syariah (PLJPS). Hal ini merupakan tindak lanjut dari penyempurnaan dua Peraturan BI (PBI) tentang PLJP dan PLJPS yang diterbitkan BI pada 29 September 2020.

PBI Nomor 22/15/PBI/2020, misalnya. Regulasi ini merupakan perubahan ketiga atas PBI Nomor 19/3/PBI/2017 tentang PLJP bagi Bank Umum Konvensional. Dalam PBI terbaru, suku bunga PLJP disesuaikan menjadi suku bunga penyediaan dana rupiah dari BI kepada bank (lending facility) ditambah 100 basis poin. Saat ini, BI menetapkan suku bunga lending facility sebesar 4,75 persen.

Dalam PBI lama, BI mengenakan bunga secara harian kepada bank atas baki debet PLJP yang dihitung dengan menggunakan tingkat suku bunga sebesar tingkat suku bunga lending facility ditambah margin sebesar 400 basis poin.

Selain itu, BI juga memperluas agunan PLJP menjadi aset kredit tidak lagi harus sepenuhnya dijamin oleh tanah dan bangunan, aset pembiayaan kepada pegawai, aset pembiayaan yang direstrukturisasi dalam rangka stimulus Covid-19, serta agunan milik bank lainnya.

Dalam regulasi sebelumnya, untuk bisa mendapatkan PLJP, bank wajib memiliki agunan berkualitas tinggi sebagai jaminan PLJP yang meliputi surat berharga yang diterbitkan oleh badan hukum lain yang memenuhi persyaratan.

BANK INDONESIA UNTUK KOMPAS

Gubernur Bank Indonesia Perry Warjiyo dalam pemaparan perkembangan ekonomi terkini di Jakarta, Kamis (2/4/2020).

Perry mengatakan, penyediaan PLJP dan PLJPS sangat krusial untuk menjaga stabilitas sistem keuangan ”Koordinasi BI dan OJK dalam penyediaan PLJP dan PLJPS yang bersifat end-to-end ini dilakukan dengan tetap menjaga prinsip kehati-hatian dan tata kelola yang baik,” katanya melalui keterangan pers.

Koordinasi BI dan OJK dalam penyediaan PLJP dan PLJPS yang bersifat end-to-end ini dilakukan dengan tetap menjaga prinsip kehati-hatian dan tata kelola yang baik.

Menurut Perry, sinergi BI-OJK terkait pinjaman likuiditas bank itu, antara lain, pada saat prapermohonan, penilaian terhadap pemenuhan persyaratan, penyampaian informasi persetujuan permohonan, pengawasan terhadap bank penerima, dan pelunasan serta eksekusi agunan. Ruang lingkup sinergi itu nantinya akan dituangkan dalam Surat Keputusan Bersama BI-OJK.

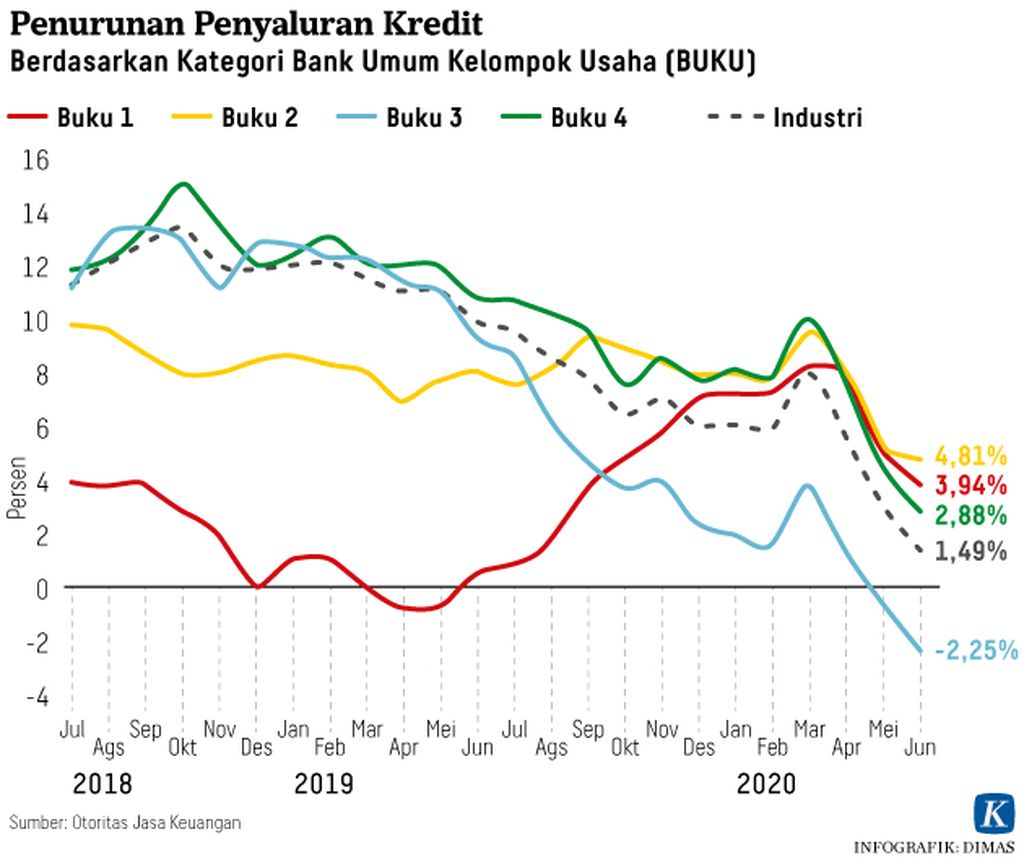

Selain upaya tersebut, BI juga telah mendorong terjaganya pasokan likuiditas perbankan lewat kebijakan penurunan suku bunga acuan hingga relaksasi kebijakan makroprudensial. Ini guna membantu perbankan menghadapi tantangan seretnya penyaluran kredit dan meningkatnya risiko kredit.

”Bank sentral bersama otoritas terkait berupaya memetakan sektor-sektor yang memiliki dampak ekonomi tinggi dan risiko-risiko pandemi yang rendah untuk dapat dipacu menjadi lokomotif permintaan kredit baru,” ujarnya.

Dalam kesempatan yang sama, Wimboh berpendapat, keputusan bersama ini akan memperkuat pelaksanaan fungsi BI sebagai penyedia likuiditas terakhir, memperkuat pelaksanaan fungsi pengawasan lembaga keuangan oleh OJK, serta memperjelas mekanisme dan akuntabilitas BI dan OJK.

”Sinergi ini BI-OJK akan semakin baik terlihat melalui terciptanya sistem perbankan yang sehat, efisien, serta berkontribusi optimal bagi perekonomian nasional,” katanya.

Wimboh juga menuturkan, ketahanan perbankan memang sangat bergantung dengan akhir dari Covid-19. Namun, OJK optimistis, berbagai upaya yang dilakukan pemerintah akan mampu mengatasi dampak pandemi.

”Kami yakin ini pandemi bisa segera berakhir sehingga masyarakat pengusaha bisa beraktivitas kembali meskipun secara bertahap,” katanya.

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso

Ancang-ancang

Sebagai ancang-ancang menanti aktivitas ekonomi kembai pulih, lanjut Wimboh, perbankan tetap perlu menyiapkan likuiditas. Saat ini aktivitas ekonomi di daerah sudah kembali bergairah. Aktivitas ekonomi di kota besar juga perlu digenjot supaya permintaan kredit bisa tumbuh lebih cepat.

Sebagai ancang-ancang menanti aktivitas ekonomi kembai pulih, lanjut Wimboh, perbankan tetap perlu menyiapkan likuiditas.

Data OJK memperlihatkan alat ukur likuiditas berupa rasio aset likuid terhadap non-core deposit (AL/NCD) industri perbankan per September 2020 mencapai 145,2 persen atau naik dari bulan sebelumnya yang sebesar 136,71 persen. Level ini sebenarnya masih jauh di atas ambang batas 50 persen.

Sementara itu, rasio kecukupan modal (capital adequacy ratio/CAR) per September 2020 terlihat meningkat menjadi 23,14 persen dari posisi Agustus 2020 yang sebesar 22,96 persen. Adapun rasio kredit terhadap dana pihak ketiga (loan to deposit ratio/LDR) tercatat masih sangat rendah, sebesar 83,2 persen per September 2020, turun dari 85,11 persen pada Agustus 2020.

Risiko kredit pun terpantau berangsur menurun dengan rasio kredit macet (non-performing loan/NPL) per September 2020 sebesar 3,15 persen (gross) dan 1,07 persen (net). Level ini lebih rendah dibandingkan dengan Agustus 2020 yang ada di level 3,22 persen (gross) dan 1,11 persen (net).

Secara terpisah, Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah Redjalam mengatakan, tantangan bagi perbankan dalam menyalurkan likuiditas yang melimpah adalah dunia usaha masih perlu waktu untuk menata kembali usahanya pascapandemi.

”Dunia usaha butuh waktu menata bisnis sebelum meminta kredit baru. Setelah pandemi selesai, pertumbuhan kredit akan mulai meningkat secara bertahap. Setidaknya perlu satu triwulan pascapandemi untuk benar-benar membuat permintaan kredit perbankan meningkat drastis,” katanya.