Jalur Pertumbuhan Menuju Pemulihan

Dilihat dari posisi awal, ada dua alternatif mengukur pertumbuhan triwulanan, yaitu membandingkan dengan tahun lalu versus membandingkan dengan triwulan lalu.

Dunia sebelum pandemi Covid-19 (tahun 2019) dan pada saat pandemi (tahun 2020) sangat berbeda. Pengukuran dengan metode secara tahunan menunjukkan seberapa jauh Indonesia keluar dari jalur pertumbuhan yang alamiah sebelum pandemi. Sementara metode secara triwulanan melihat apakah ada perbaikan terus-menerus menuju jalur pertumbuhan alamiah.

Trayektori pertumbuhan

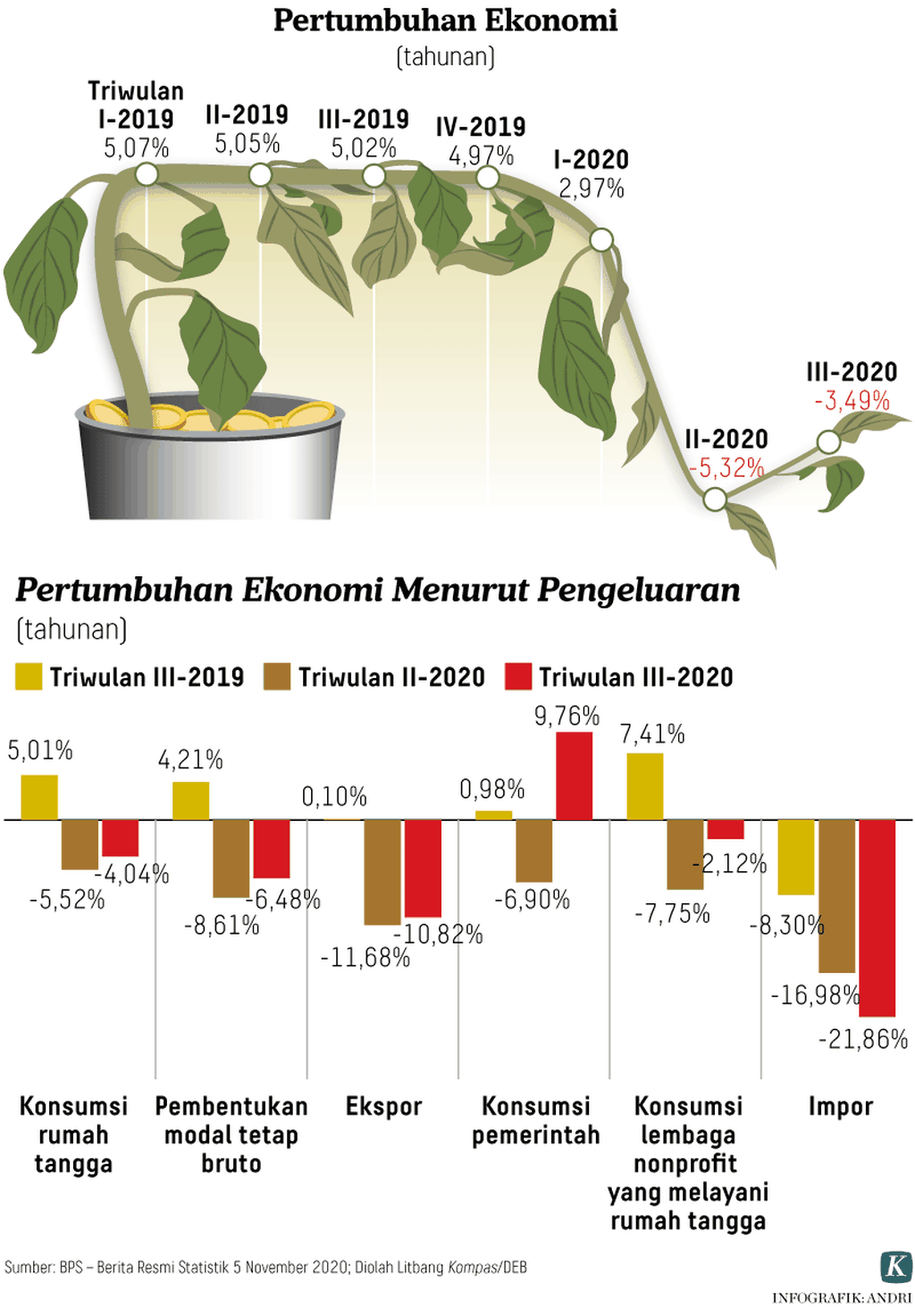

Badan Pusat Statistik (BPS) mengumumkan pertumbuhan ekonomi tahunan Indonesia pada triwulan III-2020 minus 3,49 persen atau lebih baik dari triwulan II-2020 yang minus 5,32 persen. Kontraksi ini lebih dalam dibandingkan dengan batas bawah prediksi Bank Dunia (minus 2 persen) ataupun Pemerintah RI (minus 2,9 persen). Angka ini sebenarnya tidak terlalu mengejutkan. Beberapa indikator sudah lebih dulu menunjukkan pelemahan sebagai konsekuensi pembatasan sosial berskala besar (PSBB) ketat di DKI Jakarta.

Dampak segera terhadap sektor riil adalah penurunan Purchasing Manager Index (PMI) pada September ke 47,2 dan hanya naik tipis ke 47,8 pada Oktober. Padahal, pada Agustus sudah mencapai 50,8 yang berarti sudah terjadi ekspansi.

Hal ini konsisten dengan Indeks Keyakinan Konsumen (IKK) yang dikeluarkan Bank Indonesia. IKK pada September turun ke 83,5 dari 86,9 pada Agustus. Penurunan IKK terjadi di seluruh kelompok pengeluaran. Keyakinan konsumen untuk membeli barang tahan lama turun, terutama untuk kelompok pendapatan di atas Rp 5 juta.

Hal ini tecermin dari pertumbuhan konsumsi tahunan pada triwulan III-2020, yang sebenarnya diharapkan lebih baik. Akhirnya, konsumsi tumbuh minus 4,04 atau sedikit lebih baik dari triwulan II-2020 yang minus 5,52 persen.

Seperti biasa, indikator di sektor keuangan kerap kali bergerak mendahului indikator sektor riil jika ada perubahan ekspektasi (Dornbusch, 1996). Harga saham bergerak naik ketika Pemprov DKI Jakarta menyatakan kembali ke PSBB transisi pada 12 Oktober.

Indikator di sektor keuangan kerap kali bergerak mendahului indikator sektor riil jika ada perubahan ekspektasi.

Indeks Harga Saham Gabungan (IHSG) pada perdagangan awal pekan, Senin (12/10/20), dibuka di zona hijau atau naik 0,48 persen ke 5.078,12. Investor asing membukukan pembelian bersih Rp 11 miliar di pasar reguler dengan nilai transaksi harian Rp 1 triliun. Yang terjadi kemudian, rupiah cenderung menguat. Kombinasi surplus neraca perdagangan, UU Cipta Kerja, dan penanganan pandemi Covid-19 yang lebih baik meningkatkan arus modal portepel ke Indonesia.

Baca juga: Surplus Neraca Dagang

Laporan Satgas Penanganan Covid-19 pada akhir Oktober, kasus sembuh kumulatif 81,6 persen, lebih tinggi dari rata-rata dunia yang 73,12 persen. Adapun kasus aktif 14,9 persen atau lebih rendah dari rerata dunia yang 24,23 persen. Namun, kematian 3,4 persen versus 2,63 persen rerata dunia.

Suasana di gerai kopi di pusat perbelanjaan di kawasan Jakarta Selatan, Minggu (8/11/2020). Pusat perbelanjaan mulai ramai dikunjungi warga pada libur akhir pekan. Selain berupaya mengatasi krisis kesehatan akibat pandemi Covid-19, pemerintah juga berupaya keluar dari zona resesi.

Penanganan Covid-19 tampaknya menjadi dashboard bagi pergerakan modal portepel internasional. Indonesia menjadi altenatif menarik, terutama dengan prospek karantina wilayah kedua di negara-negara Eropa akibat gelombang kedua pandemi Covid-19.

Indikator ketenagakerjaan

Keberhasilan dalam pengendalian Covid-19 sempat mendapat pujian dari Organisasi Kesehatan Dunia (WHO). Namun, pemerintah pusat dan pemerintah daerah harus tetap mewaspadai kemungkinan kasus positif Covid-19 meningkat lagi, terutama setelah libur panjang pekan lalu.

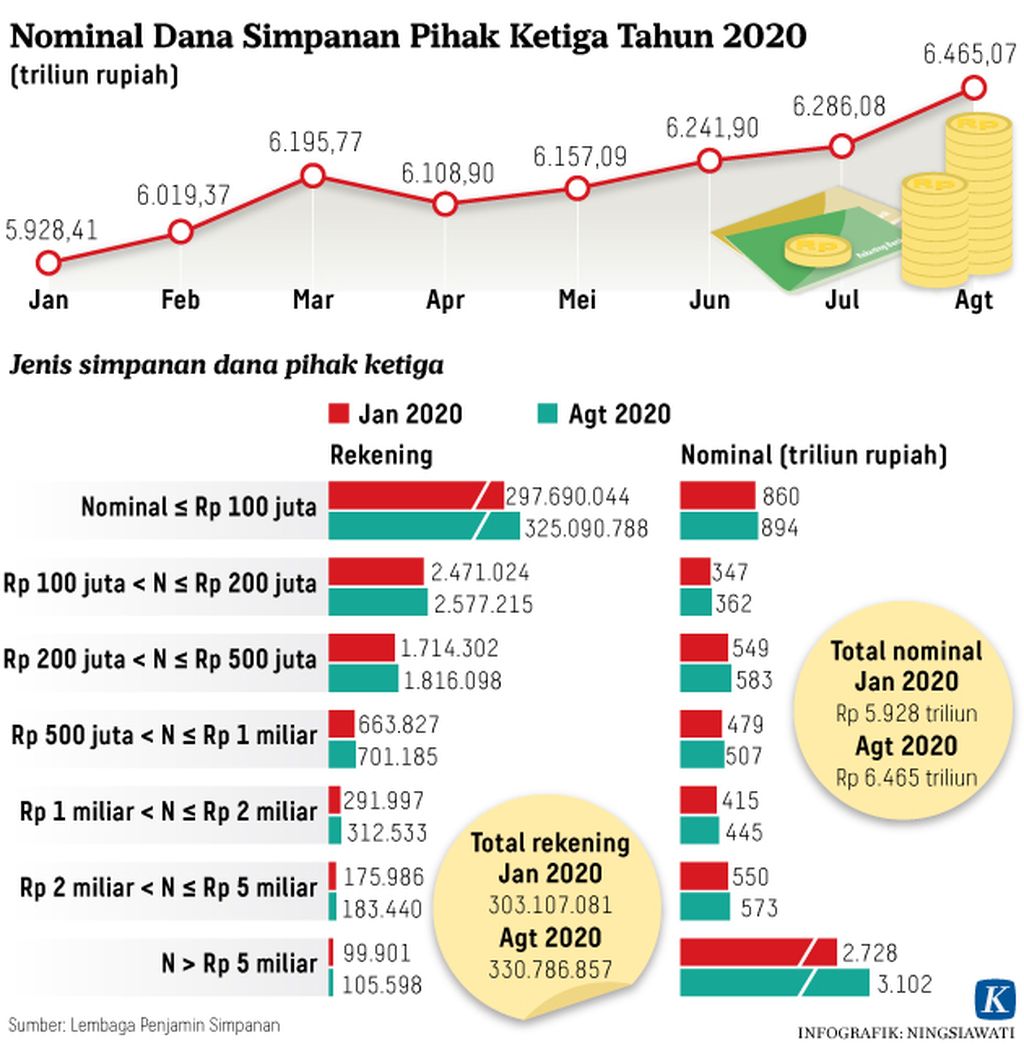

Pasalnya, pergerakan variabel-variabel di sektor riil ditentukan persepsi kesehatan, terutama kelas menengah atas. Daya beli kelas menengah atas tersimpan di perbankan. Pada Agustus, dana pihak ketiga (DPK) untuk simpanan di atas Rp 2 miliar (56 persen dari total DPK) tumbuh 14,1 persen. Kelas menengah atas akan meningkatkan belanja seiring perbaikan indikator kesehatan. Hal ini akan meningkatkan daya ungkit stimulus pemerintah sehingga perekonomian bergerak lebih cepat untuk menciptakan kesempatan kerja.

Baca juga: Menelaah Resesi

Sementara indikator tenaga kerja lebih memengaruhi perilaku belanja masyarakat kelas menengah bawah. BPS mengumumkan, per Agustus 2020, sebanyak 29,12 juta penduduk usia kerja atau 14,29 persen mengalami dampak pandemi Covid-19. Jumlah ini cukup besar untuk mengubah perilaku konsumsi. Dampaknya, kekhawatiran pemutusan hubungan kerja meningkat sehingga masyarakat akan menyimpan setiap rupiah yang diterima. Perilaku ini memperlambat perputaran roda perekonomian.

Indikator tenaga kerja lebih memengaruhi perilaku belanja masyarakat kelas menengah bawah.

Seperti pada umumnya masyarakat yang menghindari risiko, mereka tidak dapat disalahkan karena ketidakpastian yang meningkat akan meningkatkan kehatian-hatian. Hal ini terlihat dari DPK rekening di bawah Rp 100 juta (14 persen dari total DPK) meningkat dari 4 persen pada Juli menjadi 6,3 persen pada Agustus.

Memanfaatkan momentum

Data pertumbuhan ekonomi dan ketenagakerjaan di atas hanya menangkap situasi hingga Agustus 2020, sebelum ada perbaikan indikator kesehatan penanganan Covid-19. Kendati ada kekhawatiran peningkatan kasus baru secara signifikan, momentum pemulihan ekonomi terlihat dari antusiasme masyarakat untuk melakukan perjalanan pada libur panjang pekan lalu.

Data pertumbuhan produk domestik bruto (PDB) secara triwulanan menunjukkan jarak untuk kembali ke trayektori pertumbuhan positif. PDB triwulan III-2020 tumbuh 5,05 persen terhadap triwulan II-2020, yang berarti ada perbaikan. Namun, kumulatif pertumbuhan triwulanan yang sudah berjalan masih menghasilkan minus 2,03 persen. Angka ini menggambarkan seberapa keras upaya untuk kembali ke zona pertumbuhan positif. Tanpa harus menurunkan kewaspadaan, titik balik penanganan pandemi ke arah yang lebih baik sejak akhir Oktober dapat digunakan sebagai modal untuk membuat persepsi kesehatan semakin baik di triwulan IV-2020. Selanjutnya, jadi ancang-ancang pemulihan pada 2021.