Dalam upaya memitigasi risiko PAYDI, literasi masyarakat menjadi kunci. Dengan pemahaman memadai, masyarakat akan menjadi lebih realistis sehingga tidak mudah tergiur oleh tawaran keuntungan investasi yang muluk-muluk

Oleh

M Fajar Marta

·3 menit baca

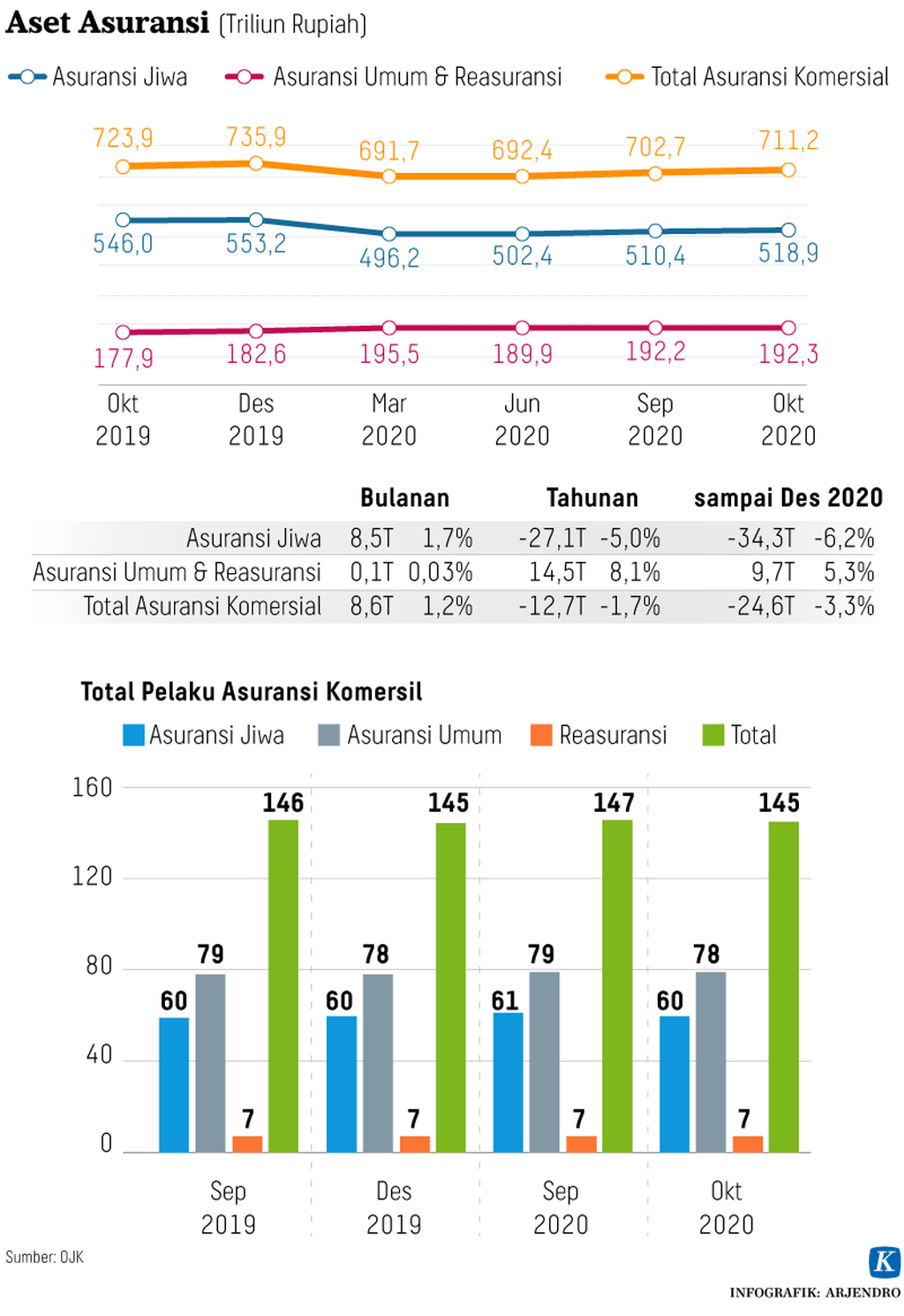

Pendapatan premi industri asuransi jiwa per Oktober 2020 sebesar Rp 139,4 triliun, turun 8,5 persen dibandingkan periode sama tahun sebelumnya. Begitu pula asetnya, terkontraksi 5 persen menjadi Rp 518,9 triliun.

Kendati demikian, penurunan tersebut tidak lagi sedalam pada bulan-bulan sebelumnya. Pada April 2020 contohnya, pendapatan premi turun 11,6 persen secara tahunan. Bahkan, per Mei 2020, pendapatan premi lebih anjlok lagi, mencapai 16,9 persen.

Ini berarti kepercayaan masyarakat terhadap industri asuransi jiwa perlahan mulai tumbuh setelah nyaris hilang akibat rentetan persoalan yang mendera industri asuransi jiwa dalam dua tahun terakhir. Yang paling berpengaruh tentulah megaskandal yang terjadi pada PT Asuransi Jiwasraya, salah satu perusahaan asuransi jiwa terbesar di Tanah Air.

Pada 2018, Jiwasraya merugi Rp 15,83 triliun. Berdasarkan audit Badan Pemeriksa Keuangan (BPK), modal perusahaan BUMN ini minus Rp 27,7 triliun per November 2019. Kerugian Jiwasraya yang sangat besar tersebut terjadi akibat buruknya tata kelola, korupsi, dan praktik investasi yang tidak prudent.

Kompas/Heru Sri Kumoro

Direktur Utama PT Hanson Internasional Benny Tjokrosaputro (rompi, kiri) dan Komisaris Utama PT Trada Alam Minera Heru Hidayat keluar dari Gedung Komisi Pemberantasan Korupsi (KPK) seusai diperiksa Tim penyidik Kejaksaan Agung (Kejagung), Selasa (9/6/2020). Keduanya merupakan terdakwa perkara dugaan korupsi PT Asuransi Jiwasraya dan Tindak Pidana Pencucian Uang (TPPU).

Jiwasraya banyak berinvestasi pada saham-saham gorengan dan surat utang yang berisiko tinggi. Ketika harga aset-aset tersebut jatuh, maka hanguslah investasi Jiwasraya. Padahal sebagian besar uang yang dipakai untuk membeli saham-saham gorengan tersebut merupakan dana simpanan yang akan ditarik atau diklaim nasabah di kemudian hari.

Inilah yang membuat Jiwasraya mengalami gagal bayar klaim nasabah sebesar Rp 12,4 triliun per Desember 2019 dan Rp 3,7 triliun pada 2020.

Di luar tata kelola manajemen yang buruk, kondisi yang menimpa Jiwasraya tidak terlepas dari fenomena produk asuransi yang dikaitkan dengan investasi (PAYDI) yang marak diterbitkan perusahaan-perusahaan asuransi dalam 10 tahun terakhir.

PAYDI atau biasa disebut unit link merupakan produk asuransi yang dikawinkan dengan produk investasi. Jadi premi yang dibayarkan pemegang polis, sebagian digunakan untuk proteksi, sebagian lagi disisihkan untuk investasi. Dengan demikian, selain klaim, nasabah berpotensi mendapatkan dana dari hasil investasi saat polis berakhir. Berbeda dengan produksi asuransi murni yang tidak menawarkan manfaat lain selain klaim.

PAYDI ini awalnya bertujuan untuk mengungkit daya tarik produk asuransi agar semakin banyak masyarakat menjadi pemegang polis. Namun kemudian, PAYDI malah membuat perusahaan asuransi lebih fokus pada bisnis investasi ketimbang bisnis proteksi yang menjadi khittahnya.

Kompas

Kinerja asuransi

Sebelum kasus Jiwasraya meledak, sekitar 80 persen pendapatan premi asuransi jiwa disumbangkan oleh produk PAYDI. Seiring itu, sebagian besar investasi asuransi jiwa berupa saham yang diperdagangkan di pasar modal, yang notabene mengandung risiko lebih tinggi ketimbang deposito atau obligasi.

Persoalannya, PAYDI ini kurang diatur secara ketat, begitu pun pengawasannya. Perusahaan asuransi terkesan dibiarkan saja asyik bermain investasi tanpa diimbangi dengan rambu-rambu perlindungan nasabah.

Tak mau lagi kecolongan, Otoritas Jasa Keuangan (OJK) berkomitmen memperketat regulasi mengenai PAYDI.

Pada masa pandemi, pemasaran PAYDI secara digital dipagari dengan berbagai syarat, antara lain perusahaan memiliki sistem informasi, prosedur standar, dan infrastruktur yang memadai serta memiliki rekomendasi dari vendor TI dan direktur manajemen risiko.

Selain itu, perusahaan asuransi juga harus memiliki infrastruktur untuk otentifikasi tanda tangan elektronik serta mempunyai dokumentasi dalam bentuk video.

Ke depan, perusahaan asuransi jiwa juga hanya boleh menjual produk PAYDI kepada calon nasabah yang telah memiliki pemahaman mengenai manfaat dan risiko investasi.

KOMPAS/SHARON PATRICIA

Kantor Otoritas Jasa Keuangan.

Dalam upaya memitigasi risiko PAYDI, literasi masyarakat memang menjadi kunci. Dengan pemahaman yang memadai, masyarakat akan menjadi lebih realistis sehingga tidak mudah tergiur oleh tawaran keuntungan investasi yang muluk-muluk.

Di sisi lain, PAYDI tidak bisa dihentikan begitu saja mengingat penjualan produk ini sudah menjadi praktik umum secara internasional.

Tentu bukan tugas mudah, mengingat tingkat literasi masyarakat Indonesia terhadap asuransi dan ivestasi masih relatif rendah. Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan 2019 yang dilakukan OJK, tingkat literasi terhadap industri asuransi sebesar 19,4 persen, sementara literasi investasi pasar modal hanya 4,9 persen. Jadi, tak ada jalan lain, semua pihak harus bersinergi mendorong tingkat literasi keuangan yang lebih baik.