Mengawali 2021, vaksinasi mulai dilakukan, yang mestinya menumbuhkan optimisme pengendalian penyebaran covid-19 semakin maksimal. Sayangnya, masih ada sejumlah tantangan yang sangat krusial. Utamanya, tren penambahan kasus harian justru mencetak rekor baru. Pada 16 Januari 2021, ada 14.224 kasus terkonfirmasi Covid-19 baru dengan rasio kasus positif 31,35 persen. Artinya rasio kasus positif enam kali lipat dari standar Organisasi Kesehatan Dunia (WHO) yang 5 persen.

Penambahan terbanyak di DKI Jakarta dengan 3.536 kasus, Jawa Barat 3.460 kasus, Jawa Tengah 1.997 kasus, dan Jawa Timur 1.160 kasus. Belum lagi, kemunculan varian baru Covid-19 sehingga beberapa negara di Eropa terpaksa menerapkan karantina wilayah lagi. Apalagi, di Indonesia program vaksinasi masih berpotensi menyisakan persoalan, antara lain tata kelola dan efektivitas distribusi agar menjangkau seluruh masyarakat.

Pada tahap pertama, pemerintah telah memesan 1,2 juta dosis vaksin. Sebagai perbandingan, pada tahap awal India mendirikan 3.006 pusat vaksinasi dengan target 300 juta jiwa atau sekitar 23,1 persen dari total 1,3 miliar penduduk sudah divaksinasi pada Juli 2021. Pemerintah India telah membeli 11 juta dosis vaksin AstraZeneca yang diproduksi Serum Institute of India, ditambah 5,5 juta Coavaxin Bharat Biotech, vaksin yang dikembangkan dengan dukungan pemerintah. Alokasi anggaran fase pertama diperkirakan setara Rp 20 triliun-25 triliun.

Baca Juga: Euforia Vaksin Gratis

Tidak dapat dipungkiri, pemulihan kondisi sangat bergantung pada pengendalian Covid-19. Keberhasilan vaksinasi niscaya menjadi salah satu program paling strategis pemerintah saat ini. Ditambah lagi, angka pengangguran yang tinggi, daya beli masyarakat yang anjlok, dan penurunan produktivitas nasional secara serempak. Akibatnya, upaya pemulihan ekonomi semakin kompleks dengan tingkat ketahanan ekonomi masyarakat semakin menurun. Artinya, keberhasilan vaksinasi belum tentu serta-merta menjamin pemulihan ekonomi, apalagi jika pengendalian pandemi tidak segera mampu teratasi.

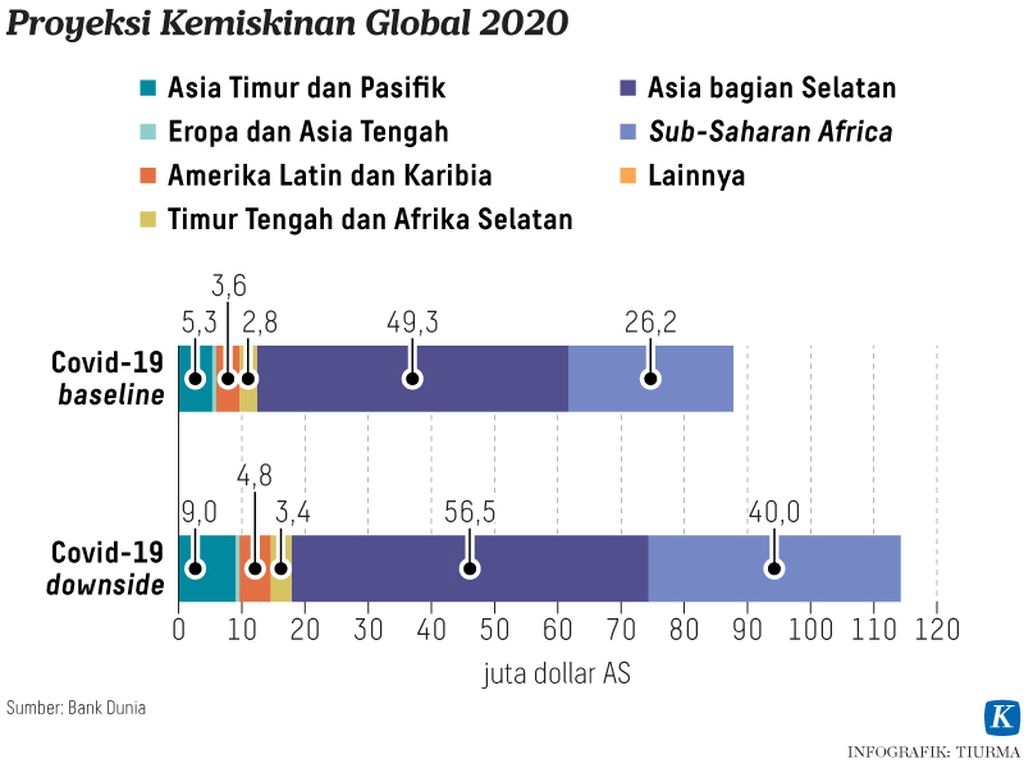

Badan Perencanaan Pembangunan Nasional (Bappenas) memprediksi tingkat kemiskinan 2020 meningkat menjadi 9,7-10,2 persen atau 26,2 juta-27,5 juta orang. Berdasarkan data Badan Pusat Statistik (BPS), ada 29,12 juta orang atau 14,28 persen penduduk usia kerja terkena dampak pandemi Covid-19. Rata-rata upah buruh turun 5,18 persen, dari Rp 2,91 juta per bulan pada Agustus 2019 menjadi Rp 2,76 juta per bulan pada Agustus 2020.

Keberhasilan vaksinasi belum tentu serta-merta menjamin pemulihan ekonomi, apalagi jika pengendalian pandemi tidak segera mampu teratasi.

Prioritas program

Meskipun pandemi telah memorak-porandakan struktur perekonomian, setidaknya Indonesia perlu bersyukur. Sebab, fondasi fundamental perekonomian Indonesia cukup tangguh. Setidaknya, dukungan kekuatan ekonomi dalam negeri sangat besar dan ketergantungan terhadap perekonomian global relatif kecil. Kontributor utama pertumbuhan ekonomi adalah konsumsi rumah tangga (57 persen) dan investasi sekitar 33 persen. Peta jalan menuju pemulihan ekonomi mestinya lebih sederhana, cukup fokus memproteksi konsumsi rumah tangga dengan tepat sekaligus mendorong sektor produktif.

Langkah strategis yang urgen dibutuhkan adalah menghambat penetrasi impor barang konsumsi. Di tengah penurunan daya beli masyarakat, preferensi konsumsi masyarakat pasti berubah. Tidak lagi memprioritaskan kualitas dan maksimalisasi utilitas, tetapi pertimbangan pertama dan utama adalah harga. Produk impor murah yang membanjir tentu akan langsung menghantam daya saing berbagai produk dalam negeri.

Baca Juga: Mewaspadai Gelombang Kedua Resesi

Dalam jangka pendek, seolah mampu menahan konsumsi masyarakat. Bisa jadi, ketersediaan barang-barang impor yang murah mampu menahan daya beli masyarakat yang anjlok. Namun, produk dalam negeri yang tersisih akan memperbesar dan mempercepat pemutusan hubungan kerja (PHK) massal. Kecenderungan itu terkonfirmasi dari neraca perdagangan Indonesia pada 2020 yang semakin rapuh.

Produk dalam negeri yang tersisih akan memperbesar dan mempercepat pemutusan hubungan kerja (PHK) massal.

Kendati surplus 21,739 miliar dollar AS, ekspor hanya 163,307 miliar dollar AS atau turun 2,61 persen secara tahunan. Apalagi, impor hanya 141,568 miliar dollar AS atau terkontraksi 17,34 persen. Penurunan impor terbesar bukan pada barang konsumsi. Impor bahan baku dan penolong sebagai penyokong industri justru anjlok 18,32 persen. Impor barang modal sebagai patokan geliat investasi merosot 16,73 persen. Impor barang konsumsi justru turun lebih rendah, yakni 10,93 persen.

Penurunan impor bahan baku dan barang modal memiliki dua implikasi besar sekaligus. Pertama, sebagai indikasi penurunan produktivitas nasional. Terbukti, Indeks Manufaktur (PMI) Indonesia pada 2020 pada posisi 44,69 atau masih jauh di bawah PMI 2019 yang di posisi 49,74 atau PMI 2018 sebesar 50,9. Kedua, jika produktivitas industri yang merosot tidak segera dimitigasi, akan mengancam ketahanan industri dalam negeri. Sebab, berbagai proteksi perdagangan akan sulit dilakukan karena berbenturan dengan simalakama daya beli yang masyarakat dan konsekuensi logis dari ratifikasi perdagangan bebas.

Singkat cerita, jika daya saing produk dalam negeri semakin tersisih, apa pun upaya yang dilakukan untuk menciptakan daya tarik investasi tetap menemui jalan terjal. Alih-alih mengoptimalkan gebrakan Undang-Undang Cipta Kerja, penetrasi investasi semakin didominasi sektor-sektor jasa. Ceruk pasar Indonesia yang sangat besar semakin menggiurkan penetrasi jalur perdagangan. Potensi sumber daya alam yang besar juga dimanfaatkan sebagai sumber bahan baku murah.

Jika daya saing produk dalam negeri semakin tersisih, apa pun upaya yang dilakukan untuk menciptakan daya tarik investasi tetap menemui jalan terjal.

Sekilas, data pertumbuhan ekspor Indonesia ke China meningkat. Pada 2020, ekspor Indonesia ke China 29 miliar dollar AS atau tumbuh 15,59 persen dengan pangsa 19,31 persen. Impor Indonesia dari China seolah turun 11, 77 persen, padahal secara akumulatif 39 miliar dollar AS dengan pangsa meningkat menjadi 30,91 persen.

Baca Juga: Waspadai Penurunan Impor

Ironisnya, tingkat homogenitas ekspor dan impor Indonesia-China 70-80 persen. Dengan kata lain, Indonesia mengekspor komoditas atau bahan baku sekaligus kembali mengimpor produk hasil-hasil industri sejenis. Di tengah pandemi dan penurunan permintaan global, kelebihan produksi China akan mencari pelampung dan mengancam pasar Indonesia. Mulai dari produk industri hulu seperti besi dan baja hingga industri hilir seperti elektronika, tekstil, alas kaki, bahkan produk aneka indutri.

Jika perlindungan pasar dalam negeri lemah, berbagai program stimulus fiskal dan program Pemulihan Ekonomi Nasional (PEN) akan menghadapi tantangan berat. Bahkan, anggaran perlindungan sosial berpotensi memperbesar akses masyarakat mengonsumsi barang-barang impor murah. Tidak ada pilihan lain, pengamanan pasar dalam negeri harus optimal, termasuk melalui antidumping dan safeguard. Namun, langkah ini tidak boleh ”gebyah uyah”, artinya tidak selalu melalui pengendalian impor yang ketat.

Baca Juga: Tahun 2021, RI Butuh Investasi Rp 5.900 Triliun

Kemudahan impor bahan baku yang memperbesar investasi di sektor industri harus diprioritaskan. Oleh karena itu, rekomendasi izin investasi di berbagai kawasan industri harus disertai studi kelayakan proyek yang sangat detail. Investasi tidak hanya dilihat masuk ke kawasan industri, tetapi harus terkalkulasi dengan tepat memberi nilai tambah dan kontribusi penyerapan tenaga kerja. Tidak sekadar investasi dengan nilai fantastis, tetapi hanya bergerak di sektor jasa.

Investasi tidak hanya dilihat masuk ke kawasan industri, tetapi harus terkalkulasi dengan tepat memberi nilai tambah dan kontribusi penyerapan tenaga kerja.

Pertimbangan investasi terkait rantai pasok global juga harus jelas. Sebab, jika ketergantungan bahan baku impor tinggi dan pangsa pasar output-nya lebih dari 80 persen pasar domestik, tetap menjadi sumber masalah neraca perdagangan dan ketahanan industri dalam negeri.