Fungsi intermediasi perbankan bukan antara penabung dan sektor riil yang membutuhkan pembiayaan, melainkan antara penabung dan pemerintah.

Oleh

M Fajar Marta

·3 menit baca

Kompas

M Fajar Marta, wartawan Kompas

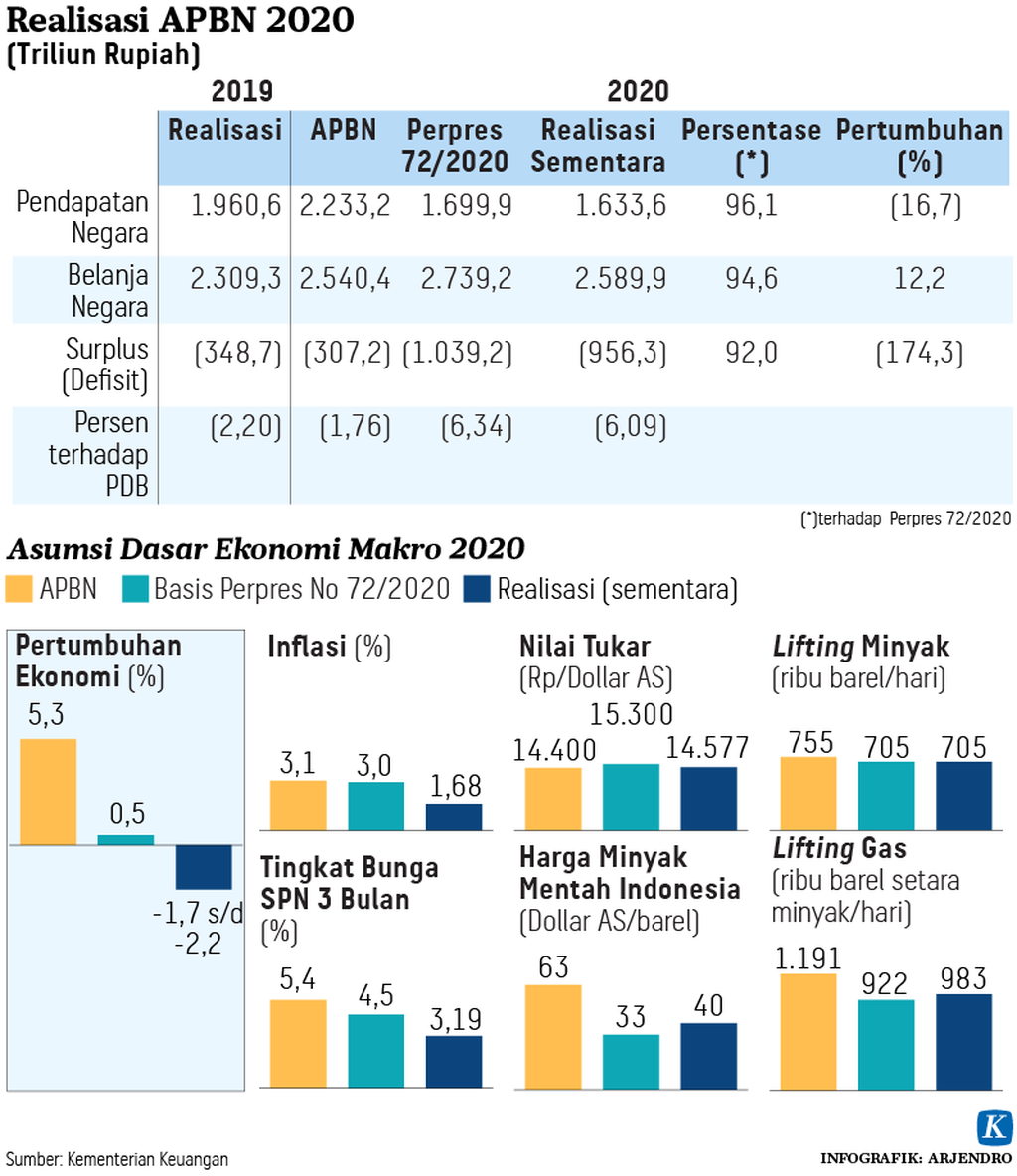

Tahun 2020, perbankan nasional mencatat pembelian surat berharga negara atau SBN terbesar dalam sejarah republik. Sepanjang tahun lalu, perbankan nasional menambah SBN sebesar Rp 753,4 triliun sehingga total kepemilikan SBN oleh perbankan pada akhir 2020 sebesar Rp 1.375,6 triliun.

Penambahan SBN pada 2020 lebih dari dua kali lipat dibandingkan dengan tahun-tahun sebelumnya. Dalam kurun 2014-2019, rata-rata penambahan SBN oleh perbankan sekitar Rp 285,7 triliun.

Berkat pembelian SBN yang masif tersebut, perbankan tetap bisa mempertahankan pertumbuhan aset di tengah macetnya penyaluran kredit. Selama 2020, aset perbankan nasional tumbuh sekitar 9 persen dibandingkan dengan tahun sebelumnya, sementara penyaluran kredit terkontraksi minus 2,41 persen.

DOKUEMNTASI KEMENKEU MENGAJAR

Menteri Keuangan Sri Mulyani Indrawati.

Mengapa perbankan bisa memborong SBN sebanyak itu pada 2020? Mengapa perbankan seolah-olah selalu memiliki likuiditas untuk menyerap SBN yang diterbitkan pemerintah?

Pertama, pasokan SBN tahun 2020 memang sangat besar, yakni Rp 1.206,8 triliun secara neto, terbesar sepanjang sejarah. Jumlah tersebut lebih dari tiga kali lipat dibandingkan dengan tahun-tahun sebelumnya. Sebagai perbandingan, pada 2019, penerbitan SBN neto sebesar Rp 402 triliun.

Penerbitan SBN yang sangat besar pada 2020 diperlukan pemerintah untuk membiayai defisit anggaran yang mencapai Rp 956,3 triliun dan sejumlah investasi. Defisit membengkak dibandingkan dengan tahun-tahun sebelumnya karena pemerintah harus membiayai penanganan pandemi Covid-19 dan pemulihan ekonomi nasional Rp 695,2 triliun.

Dari total Rp 1.206,8 triliun SBN neto, sebanyak Rp 1.064,32 triliun diterbitkan dalam denominasi rupiah. SBN rupiah inilah yang sebagian besarnya dibeli perbankan. Pembeli lainnya adalah bank sentral, lembaga keuangan nonbank, perorangan, dan investor asing.

Kedua, likuiditas perbankan memang sangat berlimpah. Selama 2020, Bank Indonesia (BI) menerapkan kebijakan quantitative easing dengan menambah likuiditas hampir Rp 700 triliun ke pasar. Dari jumlah itu, sekitar Rp 155 triliun langsung masuk ke perbankan melalui penurunan giro wajib minimum (GWM). Adapun ekspansi moneter Rp 524,07 triliun yang dilakukan BI terutama dengan membeli SBN langsung di pasar perdana.

Sepanjang 2020, total SBN yang dibeli BI sebesar Rp 650 triliun, baik melalui mekanisme pasar maupun skema berbagi beban dengan pemerintah. Sebagian besar uang hasil penjualan SBN ke BI digunakan pemerintah untuk menangani pandemi Covid-19 dan pemulihan ekonomi nasional.

Uang yang dibelanjakan pemerintah pada gilirannya akan masuk ke sistem perbankan sebagai dana pihak ketiga (DPK). Tak heran, DPK perbankan tumbuh tinggi 11,11 persen pada 2020. Likuiditas ini kemudian digunakan bank untuk membeli SBN.

ISTIMEWA/BANDARA INTERNASIONAL I GUSTI NGURAH RAI

Gubernur Bank Indonesia Perry Warjiyo.

Tetap sama

Pada 2021, perbankan kemungkinan besar masih akan memborong SBN dalam jumlah besar. Sebab, penerbitan SBN neto diproyeksikan sebesar Rp 1.207,3 triliun guna membiayai defisit anggaran yang mencapai 5,7 persen dari produk domestik bruto (PDB).

Tahun ini, BI masih akan melakukan ekspansi moneter dengan membeli SBN di pasar perdana sesuai mekanisme pasar. Gelontoran dana dari BI akan menjadi sumber likuiditas bagi perbankan.

Jika penyerapan anggaran pemerintah berjalan dengan cepat, pasokan likuiditas akan terus mengalir ke sistem perbankan. Dampaknya, kemampuan perbankan untuk membeli SBN akan semakin besar.

KOMPAS/SUPRIYANTO

Supriyanto

Di sisi lain, perbankan masih akan sangat berhati-hati menyalurkan kredit pada 2021. Alasannya, perekonomian masih diliputi ketidakpastian yang besar mengingat ancaman Covid-19 belum ada tanda-tanda mereda. Pemberian vaksin juga tidak akan serta-merta memulihkan perekonomian dalam waktu singkat. Dengan demikian, likuiditas perbankan yang tersedot untuk penyaluran kredit masih akan minim.

Dengan memborong SBN, perbankan tetap bisa menumbuhkan asetnya secara signifikan pada 2021. Hanya aset perbankan kini semakin banyak berisi SBN, sebaliknya porsi kredit mengecil. Jika demikian, masih layakkah perbankan disebut sebagai lembaga intermediasi? Mungkin masih. Bukan intermediasi antara penabung dan sektor riil yang membutuhkan pembiayaan, melainkan antara penabung dan pemerintah.