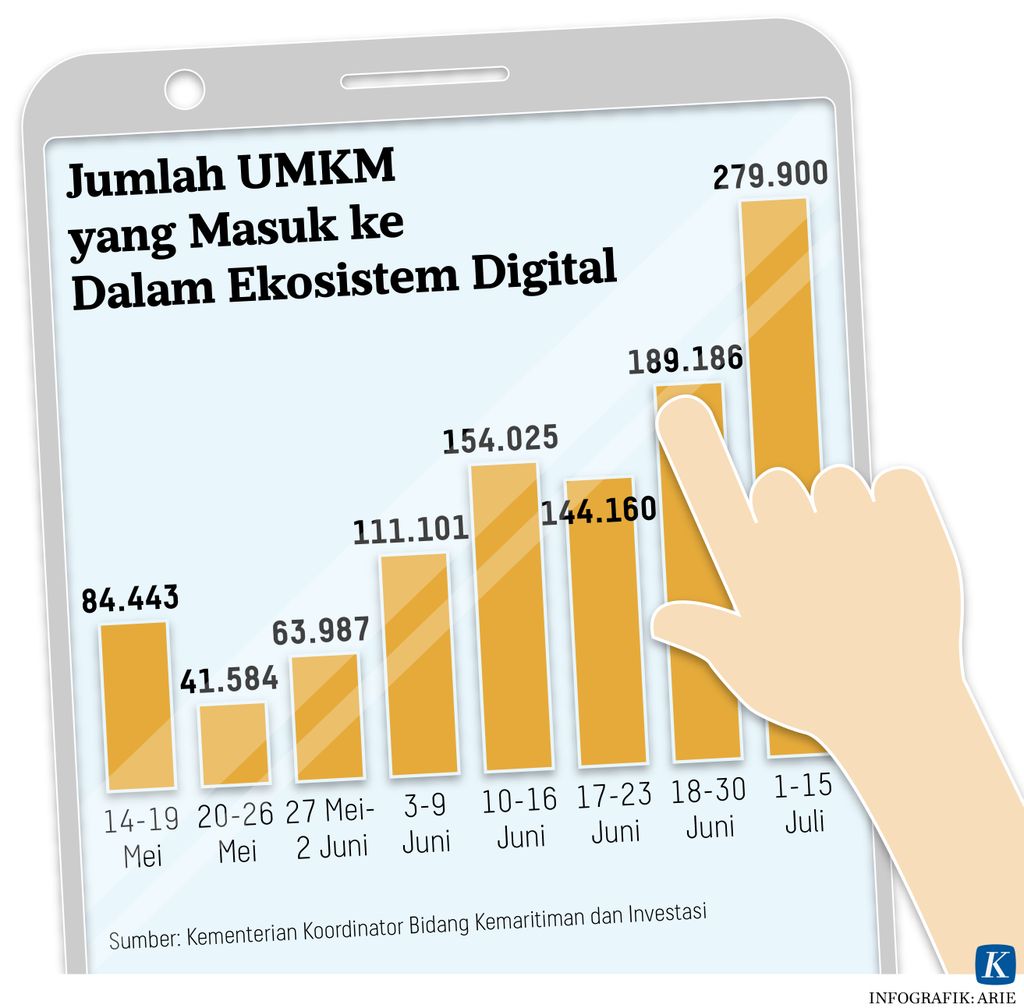

Digitalisasi Potensial Tingkatkan Inklusi Keuangan dan Ekonomi UMKM

›

Digitalisasi Potensial...

Iklan

Digitalisasi Potensial Tingkatkan Inklusi Keuangan dan Ekonomi UMKM

Digitalisasi potensial dimanfaatkan untuk meningkatkan inklusi keuangan dan ekonomi UMKM. Pembangunan ekosistem menjadi kunci penting digitalisasi UMKM.

Oleh

CYPRIANUS ANTO SAPTOWALYONO

·3 menit baca

Kompas/Priyombodo

Desi (kiri) dibantu karyawannnya mengemas produk tas dan dompet yang dipasarkan secara daring melalui pasar digital atau marketplace di kios miliknya di kawasan Tanah Abang, Jakarta Pusat, Senin (30/11/2020). Desi mengakui promosi di pasar digital mampu meningkatkan penjualan daring. Dalam sehari ia mampu menjual sekitar 400 produk tas dan dompet melalui pasar digital.

JAKARTA, KOMPAS — Teknologi digital berikut beragam solusi inovatif yang terus berkembang menawarkan berbagai kemudahan untuk membantu usaha mikro, kecil, dan menengah. Digitalisasi membuka berbagai peluang baru yang mesti dimanfaatkan secara optimal dalam meningkatkan inklusi keuangan dan ekonomi, khususnya di segmen tersebut.

Asisten Gubernur dan juga Kepala Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI) Filianingsih Hendarta, Jumat (22/1/2021), mengatakan, dahulu, ada persepsi bahwa inklusi keuangan dihitung ketika orang sudah membuka rekening bank dan memakai instrumen pembayaran digital. Namun, saat ini, yang diinginkan bukan lagi sekadar inklusi keuangan, melainkan inklusi ekonomi.

”Inklusi ekonomi tersebut ditandai ketika seseorang yang sudah membuka rekening dan menggunakan instrumen pembayaran digital dapat memanfaatkannya untuk mengakses pendanaan atau pembiayaan berkelanjutan dan formal,” ujarnya dalam webinar ”Peran Teknologi Digital untuk Mendukung Keuangan Inklusif dan Pemberdayaan UMKM” yang digelar Infobank.

Saat ini, yang diinginkan bukan lagi sekadar inklusi keuangan, tetapi inklusi ekonomi.

Menurut Filianingsih, peluang semakin berkembangnya digitalisasi di Indonesia ini salah satunya didukung bonus demografi. Indonesia memiliki banyak generasi berusia muda yang kerap disebut sebagai generasi milenial atau Y dan Z yang melek internet.

Berdasarkan data Badan Pusat Statistik, jumlah penduduk Indonesia pada September 2020 sebanyak 270,20 juta jiwa. Struktur penduduk Indonesia didominasi generasi milenial yang lahir antara tahun 1981 dan 1996 sebanyak 25,87 persen dan generasi Z (1997-2012) 27,94 persen.

Sementara itu, generasi X yang lahir antara tahun 1965 dan 1980 tercatat 21,88 persen, baby boomer (1946-1964) 11,56 persen, post gen Z (2013-sekarang) 10,88 persen, dan pre-boomer (sebelum 1945)1,87 persen.

Oleh karena itu, lanjut Filianingsih, UMKM perlu memanfaatkan teknologi digital untuk mengikuti tren di pasar. Merujuk pada hasil survei saat Hari Belanja Online Nasional (Harbolnas) tahun lalu, pembeli terbanyak berusia 15-25 tahun.

”Kalau pedagang tidak mengikuti tren ini, dia akan tertinggal karena anak-anak muda sudah terbiasa menggunakan nontunai,” katanya.

Agar transaksi digital semakin meningkat, Kepala Departemen Kebijakan Sistem Pembayaran BI Filianingsih Hendarta berharap UMKM dapat memanfaatkan sistem pembayaran berbasis Standar Nasional Pembayaran Digital Berbasis QR Code (QRIS). Tahun ini, BI menargetkan 12 juta merchant UMKM menggunakan QRIS.

Beberapa pejabat daerah mencoba implementasi QR Code Indonesia Standard atau QRIS pada acara puncak Pekan QRIS Nasional 2020 di Atrium 2 Duta Mall, Banjarmasin, Kalimantan Selatan, Sabtu (14/3/2020) malam. Pemerintah daerah pun mendukung perluasan implementasi QRIS di Kalimantan Selatan.

Kolaborasi

Senior Executive Vice President Micro and Consumer Finance Bank Mandiri Josephus K Triprakoso menuturkan, inklusi keuangan Bank Mandiri dilakukan melalui 2.505 cabang dan 80.802 Mandiri Agen. Cabang dan agen tersebut tersebar di 34 provinsi, 454 kabupaten/kota, dan 6.000 lebih kecamatan.

”Kami fokus pada tiga hal untuk memperluas penetrasi inklusi keuangan, yakni kanal distribusi, produk berbasis transaksi, dan digitalisasi proses,” ujarnya.

Josephus menambahkan, kolaborasi dengan mitra strategis melalui pemanfaatan teknologi digital juga dilakukan untuk mengembangkan rantai nilai UMKM. Bank Mandiri bekerja sama dengan pelaku teknologi finansial (tekfin), e-dagang, dan komunitas.

Sementara itu, Direktur Marketing LinkAja Edward Kilian Suwignyo mengatakan, LinkAja mendorong inklusi keuangan dan ekonomi dengan berfokus pada masyarakat kelas menengah bawah dan segmen UMKM. LinkAja yang diluncurkan pada Juni 2019 juga membangun ekosistem yang melibatkan para pelaku jasa di sektor telekomunikasi, transportasi, e-dagang, pariwisata, layanan keuangan, pedagang nasional, dan UMKM.

”Salah satu kunci atau komponen penting dari digitalisasi pembayaran adalah membangun ekosistem. Ini yang menjadi fokus utama LinkAja selama 1,5 tahun pertama beroperasi di Indonesia,” katanya.

Selain itu, lanjut Edward, salah satu kunci penting lain dalam digitalisasi pembayaran bagi UMKM adalah penyediaan solusi yang memberi nilai tambah bagi segmen tersebut. LinkAja memberi para pelaku UMKM sebuah aplikasi yang memudahkan transaksi melalui QRIS.

Aplikasi itu juga dilengkapi dengan catatan laporan transaksi secara otomatis dan akurat. ”Aplikasi ini juga memberi solusi agar UMKM dapat memperoleh peluang usaha tambahan, seperti pelayanan pembayaran digital token listrik, BPJS, pulsa, dan air,” ujarnya.