Layanan Paylater Makin Diminati, Masyarakat Diminta Tetap Bijak Berbelanja

›

Layanan Paylater Makin...

Iklan

Layanan Paylater Makin Diminati, Masyarakat Diminta Tetap Bijak Berbelanja

Layanan Paylater kian menjadi pilihan masayarakat dalam bertransaksi. Meski demikian, pengguna harus tetap menyadari ada kewajiban yang harus dibayarkan saat jatuh tempo.

Oleh

SHARON PATRICIA

·4 menit baca

KOMPAS/ERIKA KURNIA

Papan promo layanan bayar kemudian atau paylater oleh dompet digital sebagai alat pembayaran mewarnai gerai-gerai penjualan makanan dan minuman.

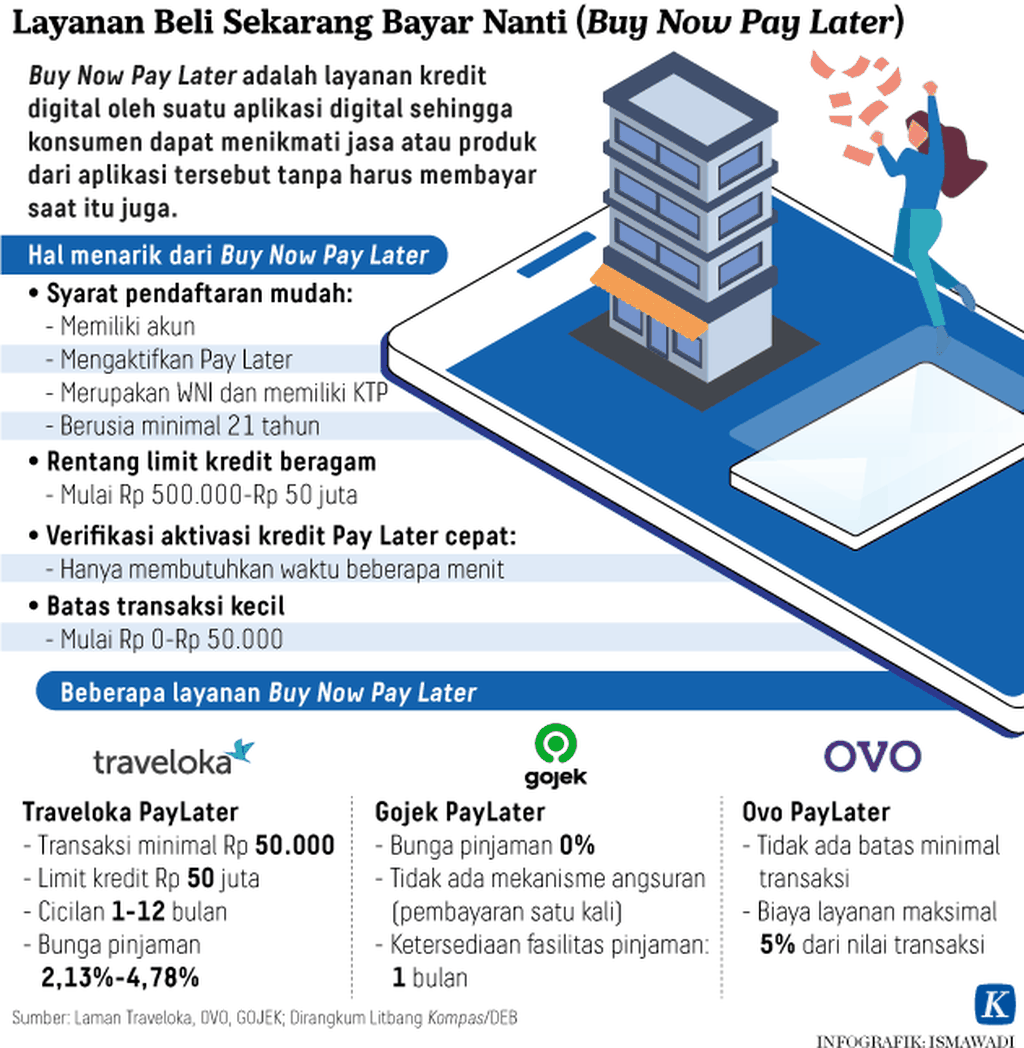

Konsep buy now pay later atau beli sekarang bayar nanti semakin diminati oleh masyarakat. Melalui kemudahan yang ditawarkan, tren penggunaan paylater sebagai salah satu produk teknologi finansial pun diperkirakan akan terus tumbuh di tengah pandemi Covid-19.

Hasil analisis Coherent Market Insights 2020, yang dikutip pada Selasa (26/1/2021), menunjukkan, pasar platform global buy now pay later (BNPL) yang bernilai 5 miliar dollar AS pada 2017 akan melampaui 33,64 miliar dollar AS pada 2027. Selama periode 2019-2027, laju pertumbuhan tahunan rata-rata (CAGR) mencapai 21,2 persen.

Secara global, kemudahan layanan paylater yang memudahkan pendaftaran dan memberikan cicilan dengan bunga nol persen dalam periode tertentu kepada pengguna menjadi daya tarik bagi masyarakat. Pengguna kartu kredit pun mulai beralih ke platform BNPL.

Penggunaan BNPL di Asia Pasifik diperkirakan akan menunjukkan pertumbuhan yang signifikan. Salah satu pemainnya, yakni Afterpay di Australia, menerima pinjaman sebesar 200 juta dollar AS dari National Australian Bank. Layanan ini tidak membebankan bunga kepada pengguna selama dua minggu pertama setelah meminjam.

Begitupun dengan Indonesia, menurut data Fintech Report 2020 yang dirilis oleh DailySocial Research, paylater (72,5 persen) menjadi layanan favorit peringkat kedua setelah dompet digital (82,2 persen). Layanan paylater naik satu peringkat dibandingkan 2019 yang berada pada posisi ketiga (56,7 persen).

KOMPAS/ERIKA KURNIA

Papan promo layanan bayar kemudian atau paylater.

Faktor utama penggunaan produk paylater di Indonesia, yaitu cocok dengan kebutuhan masyarakat (66,7 persen), menghemat waktu (58,8 persen), dan dapat menjadi alternatif produk keuangan (56,9 persen). Hanya 15,7 persen yang menggunakan paylater karena rekomendasi dari orang lain.

Sementara itu, tren kartu kredit kian menurun. Berdasarkan data Statistik Sistem Pembayaran Bank Indonesia, jumlah kartu kredit per November 2020 sebanyak 16,95 juta unit, menurun dari 17,38 juta unit pada November 2019.

Dalam periode tersebut, nilai transaksi kartu kredit menurun 30,68 persen. Secara total, nilai transaksi kartu kredit sebesar Rp 19,89 triliun pada November 2020, lebih rendah dibandingkan November 2019 yang sejumlah Rp 28,69 triliun.

Direktur Riset Center of Reform on Economics Piter Abdullah menilai, paylater yang ditawarkan oleh berbagai perusahaan e-dagang (e-commerce) dinilai lebih mudah menjangkau pengguna. Sebab, selain memiliki data pengguna, skor kredit pun dimiliki oleh perusahaan e-dagang.

Kompas

Ilustrasi paylater

”Ekosistem ini memudahkan perusahaan e-dagang untuk melakukan penetrasi penyebaran layanan paylater, dari sisi perusahaan ekspansif, permintaan masyarakat juga memiliki kebutuhan. Bisa dikatakan, ini gayung bersambut,” ujar Piter.

Ke depannya, menurut Piter, akan ada keseimbangan baru. Untuk tetap menjadi pilihan masyarakat, perbankan pun hanya terus menyesuaikan diri dengan mengarah pada digitalisasi.

Pemilik perusahaan Kredivo, Umang Rustagi, menyampaikan, pada 2020, Kredivo berhasil meningkatkan basis pengguna hingga tiga kali lipat. Ia menilai, layanan paylater akan terus tumbuh seiring tingginya adopsi digital di tengah pandemi.

Peningkatan pengguna Kredivo, kata Umang, salah satunya karena tawaran limit kredit hingga Rp 30 juta dengan persentase bunga nol persen (tetap) untuk pinjaman dengan tenor 30 hari. Sementara untuk cicilan di kisaran 3-12 bulan, Kredivo mengenakan bunga tetap sebesar 2,6 persen per bulan.

”Kami melihat populernya e-commerce (perdagangan elektronik) dan transaksi digital, serta rendahnya penetrasi kartu kredit di Indonesia membuat paylater menjadi pintu masyarakat ke akses kredit yang terjamin. Kami pun akan terus menerapkan prinsip responsible lending bagi konsumen, yaitu memberikan kredit sesuai kebutuhan konsumen serta mengedukasi masyarakat,” ujarnya dalam siaran pers yang diterima.

Kewajiban membayar

Meski menawarkan kemudahan, pengguna harus menyadari ada kewajiban membayar pinjaman sesuai tenor yang ditetapkan. Mika (34), pegawai swasta di Jakarta, sudah menjadi pengguna layanan paylater sejak setahun terakhir dan memiliki setidaknya dua akun paylater berbeda.

”Saya pakai layanan paylater itu di Shopee untuk belanja kebutuhan bulanan dan tiket.com kalau lagi butuh bepergian atau booking hotel. Buat saya, paylater sangat membantu, apalagi dalam kondisi belum gajian,” kata Mia.

Untuk tetap bisa menggunakan paylater, Mia berstrategi dengan mengatur besaran dan jadwal pinjaman. Misalnya, tenor pinjaman 30 hari, maka belanja dilakukan pada tanggal 10 dengan asumsi gaji akan didapatkan pada tanggal 30.

”Jadi pas jatuh tempo saya bisa bayar. Pastikan juga ada dana cadangan untuk kebutuhan harian. Jangan kita bayar lalu langsung pinjam lagi. Itu hanya akan menjadi lingkaran setan yang enggak ada putusnya,” kata Mika.

Adapun Adit (27), pegawai swasta di Yogyakarta, kini lebih selektif dalam menggunakan paylater. Awalnya, ia menggunakan paylater karena tertarik dengan promo dan diskon yang ditawarkan untuk membeli makanan.

KOMPAS/ERIKA KURNIA

Papan promo layanan bayar kemudian atau paylater oleh dompet digital sebagai alat pembayaran.

”Setelah menggunakan paylater, di bulan pertama memang tidak dikenakan bunga jadi saya pikir akan lebih hemat dibandingkan harus membayar langsung dengan biaya admin Rp 1.000. Tetapi ternyata bulan selanjutnya, ada biaya bulanan Rp 15.000 jadi saya mulai mikir lagi kalau pakai paylater,” ujar Adit.

Sebelumnya, perencana keuangan Tatadana Consulting, Tejasari Assad, menyampaikan, layanan paylater menjadi solusi bagi orang yang membutuhkan dana cepat. Masalahnya, sering kali peminjam tidak tahu ada kewajiban dan bunga yang harus tetap dibayarkan.

”Dalam kondisi saat ini, kita harus lebih cermat dan bijak dalam mengeluarkan uang. Jangan sampai kita tergiur dengan belanja online yang semakin dipermudah dengan layanan Paylater, padahal belum tentu kita butuhkan,” ujar Tejasari.