Melek Finansial bagi Anak Muda hingga Keluarga

Saat ini, semua kalangan dari kaum muda hingga keluarga perlu melek literasi keuangan.

Selama satu minggu, peserta magangers mendapat beragam pengetahuan, bukan hanya di bidang jurnalistik. Salah satu sesi diisi oleh Sun Life yang mengisi materi tentang literasi keuangan.

Literasi keuangan bagi kalangan muda dan orang dewasa kian dianggap penting. Informasi dan pengetahuan mulai dari pengelolaan keuangan hingga pengembangannya untuk mempersiapkan masa depan yang lebih baik bagi semua orang kini semakin mudah diakses. Berbagai webinar daring tersedia guna menyajikan pengetahuan untuk membuat orang makin melek finansial.

Nadia Amalia, pendiri CerdikMapan, menggelar webinar bertajuk ”Financial Resiliency for Millennials During The Pandemic” yang difasilitasi lembaga kebudayaan Amerika Serikat di Indonesia, @america, Selasa (23/6/2020). Nadia mendirikan organisasi literasi keuangan CerdikMapan pada 2016.

”Kami berharap makin banyak anak muda yang lebih sadar untuk mengetahui kondisi keuangan dan demi masa depan meraka. Kami banyak sampaikan dalam bentuk infografis soal keuangan supaya mudah dimengerti,” kataNadia, alumnus sebuah perguruan tinggi di Amerika Serikat.

Edukasi literasi keuangan disajikan yang mengena dengan kehidupan kaum milenial. Pekan lalu, dibahas kemampuan mendasar guna melatih kebiasaan merinci pendapatan dan pengeluaran tiap orang.

”Perlu latihan untuk bisa membuat daftar atau merinci pendapatan dan pengeluaran kita. Dari sini bisa ketahuan ada yang surplus, ada yang defisit, sehingga nanti bisa menetapkan tujuan keuangan,” kata Nadia.

Nadia mengingatkan anak-anak muda untuk memahami aturan emas atau golden rasio dalam keuangan, yakni sekitar 50 persen untuk kebutuhan primer, 30 persen kebutuhan sekunder, dan 20 persen untuk tabungan dan investasi, termasuk dana darurat.

Perlu latihan untuk bisa membuat daftar atau merinci pendapatan dan pengeluaran kita. Dari sini bisa ketahuan ada yang surplus, ada yang defisit, sehingga nanti bisa menetapkan tujuan keuangan.

Mencapai mimpi

Di sesi ini, edukasi finansial membahas soal personal budgeting atau perencanaan keuangan pribadi. Anak-anak muda pun punya kebutuhan, keinginan, atau mimpi yang hendak dicapai. Mulai dari soal rencana studi seperti kuliah, kursus/les, liburan, hingga untuk rencana beli mobil, rumah, atau menikah.

”Untuk mencapai semua itu kan butuh biaya. Apa semua mimpi kita bisa tercapai? Inilah pentingnya kita bisa mengelola keuangan dengan baik yang bisa diketahui jika melek finansial,” ujar Nadia.

Nadia memberikan tips untuk memulai personal budgeting, yakni awalnya harus memahami kondisi keuangan. Rincian pengeluaran, seperti untuk makan, transportasi, dan lain-lain, dihitung. ”Kalau sudah tahu pengeluaran akan lebih gampang untuk budgeting,” ujar Nadia.

Kedua, membandingkan pengeluaran satu dengan yang lain. ”Jangan budgeting jadi berlebih. Dalam catatan pengeluaran harus paham sebenarnya yang pas berapa porsinya, enggak lebih dan kurang. Jangan budgeting untuk boros,” ujar Nadia.

Nadia Amalia, Pendiri CerdikMapan. Organisasi ini didirikan anak muda untuk edukasi literasi keuangan bagi anak muda.

Ketiga, memprioritaskan pengeluaran yang wajib dan penting dulu. Ada pengeluaran primer (seperti uang makan dan transportasi), sekunder (enggak perlu dikeluarin tetapi keluar), dan tersier (tanpa jalan-jalan atau traveling tidak masalah).

Setelah mampu membuat personal budgeting, Nadia mengajak anak muda belajar tentang tujuan keuangan. Penetapannya didasarkan pada waktu, untuk kebutuhan jangka pendek di bawah 5 tahun, menengah di kisaran 5-10 tahun, dan jangka panjang di atas 10 tahun.

”Anak muda umumnya tujuan finansialnya untuk menikah dan studi lanjutan. Sekarang sepertinya yang urgent dulu yang diprioritaskan, yang pendek dan menengah,” ujar Nadia.

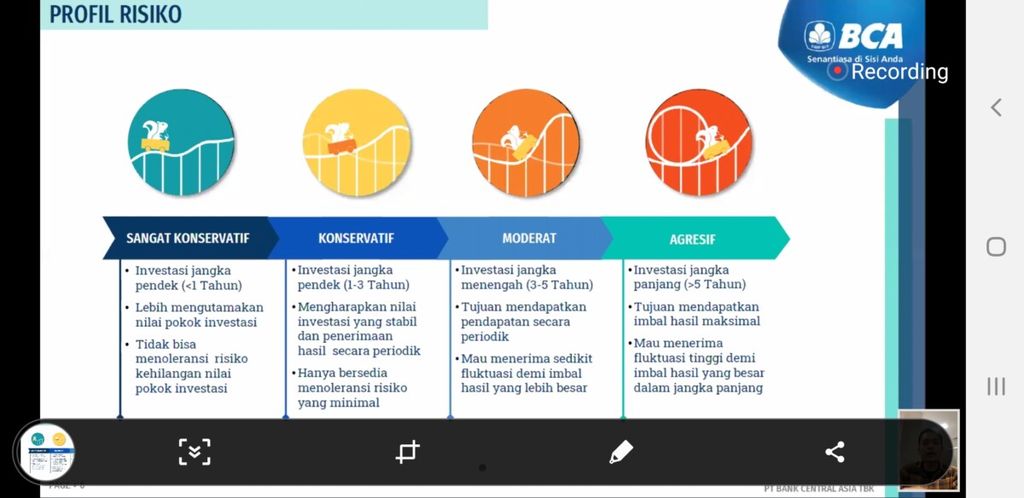

Adanya tujuan keuangan, ujar Nadia, bisa dicapai dengan memilih investasi yang tepat. Perlu diingat bahwa tujuan jangka panjang memiliki risiko lebih tinggi. Yang jangka pendek lebih rendah. ”Penting sekali untuk tahu kapan tujuan keuangan mau dicapai. Jadi lebih gampang menentukan akan investasi di mana,” ujar Nadia.

Tahapan kehidupan

Di webinar literasi keuangan bagi orangtua dan guru yang digelar majalah sains Kuark bersama Bank BCA, pekan lalu, Regional Banccassurance Specialist Bank BCA, Dhadia Rakka Mahendra, menjelaskan tahapan kehidupan di usia tertentu butuh pengelolaan keuangan yang berbeda.

Ada lima tahapan, yakni Bachelor (usia lulus kuliah, hingga usia 25 tahun), jadi awal karier. Kebutuhan lebih untuk mencari kerja yang baik dan bisa hidup baik dengan menikmati apa yang didapat. Lalu tahapan pasangan muda baru (25-30 tahun), misalnya butuh tempat tinggal dan kendaraan.

Beragam investasi tersedia untuk mendukung tujuan keuangan seseorang. Pemilihan investasi perlu mempertimbangkan profil risiko seseorang.

Lalu di tahapan usia 36-45 tahun, kebutuhan anak jadi naik levelnya, terutama untuk pendidikan. Selain pula kebutuhan lainnya bagi kelangsungan keluarga. Di tahapan usia 46-55 tahun mulai timbul kebutuhan merenovasi rumah atau menyiapkan warisan bagi anak. Terakhir di tahapan senior atau usia di atas 55 tahun, saat mulai pensiun perlu dipikirkan apakah ingin memiliki gaya hidup yang semakin meningkat atau justru menurun karena tidak punya tabungan.

Rakka mengingatkan perlunya orang-orang untuk mengelola kekayaan aset yang dimiliki, baik aset berwujud (uang, emas, dan lain-lain) maupun tidak berwujud (merek, reputasi, gelar pendidikan). Dalam pengelolaan kekayaan, aspek paling dasar yakni adanya proteksi atau perlindungan dan pemeliharaan. Tujuannya supaya kekayaan yang ada terpelihara.

”Proteksi bisa menggunakan produk, seperti asuransi, dan diversifikasi aset, yakni penganekaragaman gimana melakukan pengelolaan pada aset, yang dimiliki tidak di satu tempat. Jangan menaruh telur di satu keranjang karena kalau terjadi risiko tertentu pada yang kita kelola, kita masih punya cadangan di keranjang lain,” kata Rakka.

Yang kedua, pertumbuhan dan akumulasi. Aset yang dimiliki harus bertumbuh sehingga terakumulasi dengan baik sehingga ke depan akan bermanfaat. Sejumlah instrumen inveastasi bisa dipilih berdasarkan profil risiko dan tujuan keuangan tiap orang.

”Yang terakhir, memahami distribusi dan transisi. Kita akan memasuki masa atau usia purnabakti. Apakah kita masih punya kekayaan yang masih bisa dimanfaatkan untuk kita sendiri atau bisa hingga ke anak cucu,” kata Rakka.

Keuangan keluarga

Kecerdasan mengelola keuangan juga perlu dimiliki tiap keluarga. Isu ini dibahas komunitas Menata Keluarga (Emka) yang didirikan Melly Kiong dalam webinar bertajuk ”Cerdas Finansial dalam Keluarga”. Pemaparan disampaikan pendiri Halofina, Eko Pratomo, yang juga inisiator Gerakan Indonesia Cerdas Finansial.

Masyarakat bisa menggunakan aplikasi Halofina secara gratis untuk bisa membantu pengelolaan keuangan pribadi ataupun keluarga. Eko memaparkan sejumlah hal mendasar yang jadi pegangan untuk bisa cerdas mengelola keuangan keluarga, mulai dari mengetahui tujuan keluarga, makna harta dalam sebuah keluarga, gaya hidup, sadar risiko, sadar masa depan, selalu mau belajar, dan sadar hidup bermakna.

”Biasakan punya budget keluarga. Dengan ada anggaran supaya bisa disiplin, mana yang butuh, mana yang ingin. Dengan demikian, keluarga bisa secara disiplin membatasi gaya hidup,” ujar Eko.

Terkait sadar risiko, Eko mengingatkan kita tidak pernah tahu ada kondisi tidak terduga. Di masa pandemi Covid-19, banyak karyawan yang gajinya dipotong hingga yang di-PHK. Untuk itu, kesadaran mengalokasikan dana darurat, minimal tiga bulan pengeluaran, perlu disiapkan.

”Jika ada dana darurat, ada kesempatan untuk mencari pendapatan lain sehingga keluarga masih bisa hidup,” ujar Eko.

Biasakan punya budget keluarga. Dengan ada anggaran supaya bisa disiplin, mana yang butuh, mana yang ingin. Dengan demikian, keluarga bisa secara disiplin membatasi gaya hidup.

Pasangan yang memiliki anak harus sadar kebutuhan masa depan. Ada kebutuhan pendidikan anak hingga perguruan tinggi. Direncanakan anak mau disekolahkan di mana. Kalau mau sampai kuliah, dari jauh hari dipersiapkan.

”Kalau sadar masa depan, terjemahkan cita-cita hidup keluarga jadi rencana keuangan. Hanya orang yang punya kesadaran masa depan yang sadar keuangan dan menyisihkan sedikit demi sedikit. Orang yang enggak sadar kebutuhan masa depan, entar panik pas dekat hari H. Biasanya solusinya utang. Kalau solusi utang, awal dari problem keuangan keluarga,” ujar Eko.

Eko menambahkan, kalau jauh hari direncanakan, jadi bisa menabung dari alokasi dana untuk tabungan/investasi. ”Kita mengorbankan penghasilan saat ini untuk investasi tabungan atau barang. Jadi punya tabungan atau aset. Ini yang mau kita sosialisasikan pada keluarga,” kata Eko.

Eko mengingatkan supaya keluarga mau terus belajar soal pengelolaan keuangan. Dulu, orang memahami investasi hanya di emas dan properti. Sekarang sudah banyak instrumen investai lain yang tidak kalah berguna untuk mencapai tujuan masa depan. Ada reksadana, dengan digital ada peer to peer lending, dan masih banyak lagi.

”Investasi hanya cara mencapai tujuan. Banyak instrumen yang enggak sulit kalau mau belajar,” ujar Eko.