Praktik pinjaman daring ilegal menggurita menghancurkan masa depan sebagian manusia Indonesia. Butuh alternatif sarana pinjaman yang lebih ideal hingga sosialisasi literasi keuangan untuk melawannya.

Oleh

CORNELIUS HELMY

·5 menit baca

Istimewa

Direktur Kriminal Khusus Polda Metro Jaya Komisaris Besar Auliansyah Lubis mewawancarai Soza, penagih utang yang bekerja untuk PT ANT Information Consulting di Kompleks Ruko Bukit Gading Indah, Jakarta Utara, Senin (18/10/2021).

Iming-iming mendapat dana besar dalam waktu singkat lewat pinjaman daring ilegal mengubah jalan hidup sebagian orang dalam arti buruk. Lemahnya literasi digital hingga kesulitan saat pandemi Covid-19 membuat praktik menjebak itu tumbuh subur dan meluas.

I (42) warga Kota Bandung, Jawa Barat, baru beberapa bulan terakhir kembali berkomunikasi dengan teman-temannya. Nomor telepon genggamnya baru, bukan yang dulu biasa dia gunakan.

Akan tetapi, dia terlihat tidak lagi sama. Dari orang yang sangat supel, I sekarang lebih tertutup. Hidupnya berubah akibat minimnya pemahamannya tentang literasi keuangan. ”Saya terjebak pinjaman online. Uang habis banyak. Tapi yang lebih menyakitkan, saya juga kehilangan teman,” katanya, Selasa (19/10/2021).

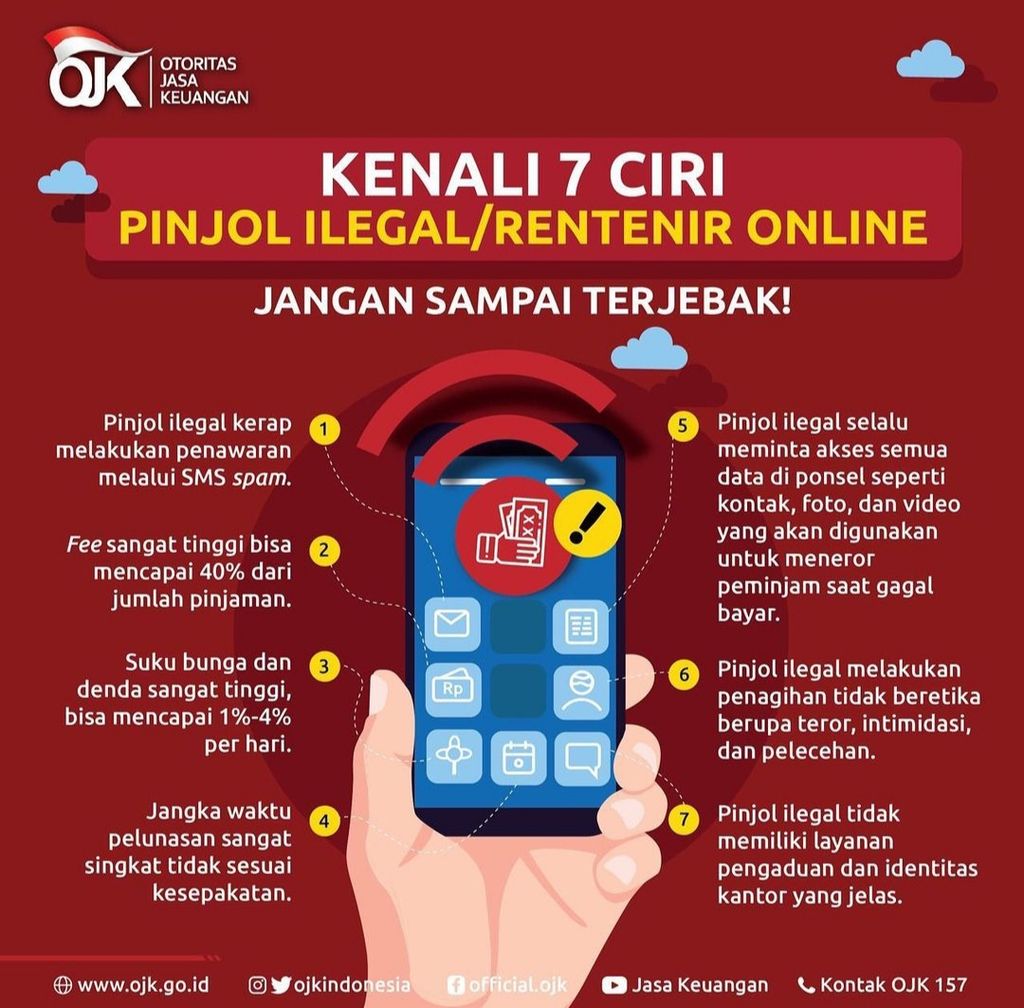

Semua bermula saat ia butuh modal untuk memulai usaha sendiri sekitar 1,5 tahun lalu. Khawatir syarat-syarat bakal menyulitkan dari perbankan, tawaran pinjaman daring (sering juga disebut pinjol, pinjaman online) yang masuk ke layanan pesan singkat di telepon genggamnya sangat menggiurkan. Hanya butuh KTP, uang cair cepat ke rekeningnya. Belakangan, ia baru tahu layanan pinjaman daring pilihannya itu ilegal.

”Saya tidak pusingkan bunga karena yakin bisa membayarnya. Kontak di telepon genggam juga diberikan,” katanya.

Wakil Wali Kota Bandung Yana Mulyana mengatakan, upaya menghentikan praktik rentenir yang membelit pedagang pasar tradisional hingga pekerja kantoran ini membutuhkan banyak strategi jitu.

Hingga akhirnya, kurang dari satu tahun, ia terkejut saat pinjaman yang besarnya kurang dari Rp 10 juta berlipat ganda hingga puluhan juta rupiah. Tidak ada lagi operator ramah saat merayunya mengambil pinjaman. Gantinya, penagih utang dengan mudah mengucapkan dan menuliskan caci maki. Teman dan kerabatnya ikut jadi korban kata kasar dan ragam ancaman.

”Sebagian kawan memutus hubungan karena takut akan berdampak panjang,” kata I yang sempat memutuskan komunikasi dengan semua orang yang dikenalnya. Nomor telepon lamanya dibuang dengan harapan lepas dari cacian pelaku pinjaman daring.

Sebanyak tujuh tersangka diekspos saat rilis penangkapan jaringan pinjaman daring ilegal di Gedung Bareskrim Polri, Jakarta, Jumat (15/10/2021). Direktortat Tipideksus Bareskrim Polri menangkap tujuh tersangka jaringan penyelenggara pinjaman daring ilegal.

I bisa jadi hanya satu dari banyak warga Bandung yang dibelit gurita pinjaman daring ilegal. Praktik rentenir kekinian ini jadi kerikil tajam sebagian warga Kota Bandung, setidaknya sejak tiga tahun terakhir.

Berdasarkan data Satuan Tugas Antirentenir Kota Bandung, ada 7.321 pengaduan dari masyarakat periode 2018 hingga Oktober 2021. Sedikitnya 4.000 pengaduan di antaranya terkait pinjaman daring, sedangkan sisanya tersangkut rentenir perseorangan atau berkedok koperasi ilegal.

Ketua Umum Satgas Antirentenir Kota Bandung Atet Dedi Handiman mengatakan, ada tren kenaikan pelaporan saat pandemi Covid-19. Sebagian besar warga meminjam untuk buka usaha dan biaya hidup sehari-hari. Dari 7.321 kasus, 49 persen untuk modal usaha, biaya hidup sehari-hari (33 persen), pendidikan (6 persen), berobat (3 persen), dan kebutuhan konsumtif (5 persen).

”Beragam pengaduan sudah dimediasi dan advokasi hingga penyelesaian mandiri dan kemitraan. Ke depan, selain sosialisasi, kami masih menunggu keluhan warga secara daring atau percakapan Whatsapp di nomor 08112131020. Warga juga bisa datang langsung ke kantor kami di Jalan Buahbatu Nomor 26 Bandung,” tambah Atet.

KOMPAS/RIZA FATHONI

Sejumlah barang bukti alat teknologi informasi yang digunakan jasa pinjaman daring ilegal diekspos saat rilis penangkapan jaringan pinjaman daring ilegal di Gedung Bareskrim Polri, Jakarta, Jumat (15/10/2021).

Wakil Wali Kota Bandung Yana Mulyana mengatakan, upaya menghentikan praktik rentenir yang membelit pedagang pasar tradisional hingga pekerja kantoran ini membutuhkan banyak strategi jitu.

Langkah menghidupkan kembali koperasi simpan pinjam hingga mendekatkan warga dengan bank dan program pinjaman modal usaha resmi harus dilakukan. ”Itu bisa menjadi alternatif masyarakat dan lambat laun meninggalkan rentenir,” harapnya.

Kemudahan dalam proses pinjaman juga harus disodorkan. Saat ini, warga memilih rentenir karena sistem pelunasan yang lebih luwes.

Yana mencontohkan, keengganan warga membayar cicilan Rp 100.000 per bulan disiasati rentenir dengan pembayaran Rp 5.000 per hari. Meski harus membayar lebih mahal Rp 50.000 per bulan, warga kerap tidak keberatan.

”Intinya, praktik rentenir ini harus dihentikan. Kalau terus dibiarkan, rentan menghancurkan sendi-sendi perekonomian masyarakat,” katanya.

Dosen Fakultas Ekonomi dan Bisnis Universitas Padjadjaran (Unpad) Hamzah Ritchi khawatir praktik pinjaman daring menjadi bom waktu bagi sektor ekonomi mikro dan menengah sebagai penggerak ekonomi. Ledakannya rentan membuat upaya warga mencari sumber penghasilan baru terhambat.

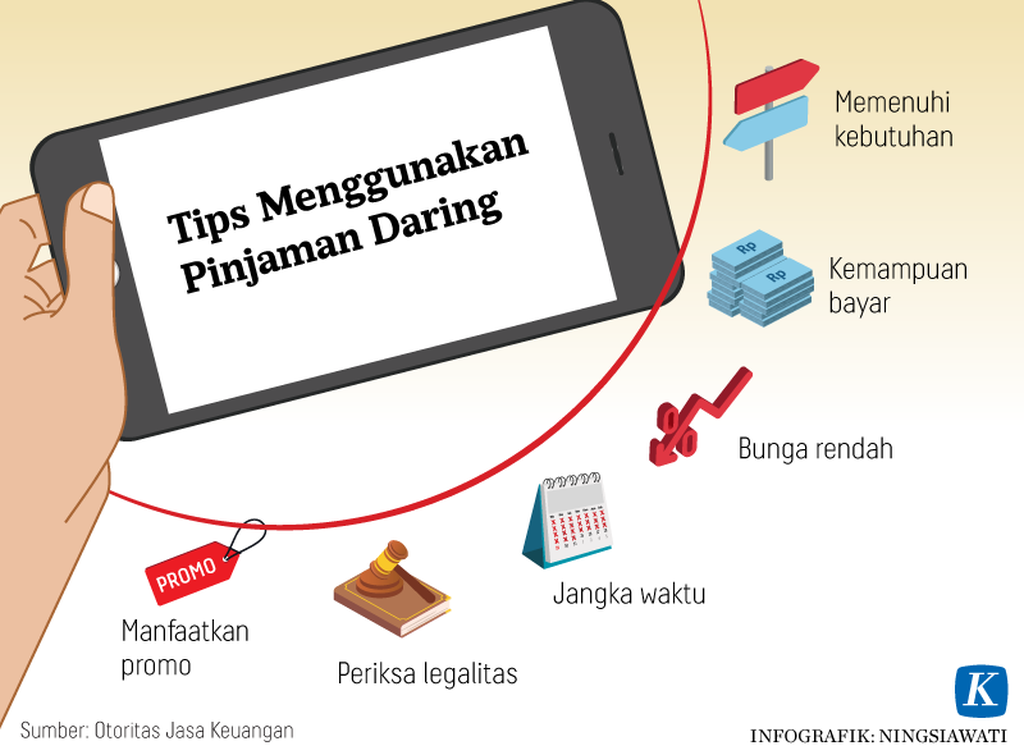

Ritchi menganalisis, skema bunga aplikasi pinjaman daring lebih membengkak dibandingkan kredit perbankan. Otoritas Jasa Keuangan (OJK) telah menetapkan batas maksimum bunga pinjaman daring tidak boleh lebih dari 0,8 persen per hari. Namun, bunga ini relatif lebih tinggi dibandingkan perbankan konvensional.

Jika dihitung kasar menggunakan skema bunga maksimum OJK sebesar 0,8 persen per hari, besaran bunga per bulan mencapai 24 persen. Artinya, besaran bunga per tahun akan membengkak menjadi 288 persen.

”Bandingkan dengan kredit bank, misalnya kredit usaha rakyat, kisaran 7 persen per tahun. Di bank lain, mungkin berkisar 9-18 persen per tahun,” kata Ritchi dalam keterangan tertulis Unpad.

Pemerintah sebenarnya telah mengatur dan mengawasi secara ketat layanan bisnis pinjaman daring atau disebut peer-to-peer lending (P2P lending) oleh OJK. Tidak hanya memberikan izin, OJK bersama Asosiasi Fintech Indonesia dan Asosiasi Fintech Pendanaan Bersama Indonesia membina dan menegakkan peraturan terhadap aplikasi pinjaman daring di Indonesia.

Ritchi memaparkan, data OJK per 8 September 2021, penyelenggaraan fintech P2P lending resmi malah berkurang menjadi 107 platform dari semula 149 platform pada akhir 2020. Hal ini mengindikasikan bahwa perizinan dan pengawasan OJK terhadap bisnis P2P lending semakin ketat.

”Banyak fintech P2P lending yang turun kelas dan tidak jadi terdaftar karena tidak kuasa memenuhi kapasitas infrastruktur TI, kesiapan modal, hingga kualitas credit scoring,” imbuh Ritchi.

KOMPAS/ADITYA PUTRA PERDANA

Kapolda Jawa Tengah Inspektur Jenderal Ahmad Luthfi memberikan penjelasan dalam pengungkapan kasus penagihan pinjaman daring di Markas Polda Jawa Tengah, Kota Semarang, Selasa (19/10/2021). Satu penagih utang ditetapkan sebagai tersangka.

Kini, kecemasan I sudah mereda. Dengan kebaikan beberapa kawan dan secuil simpanan, utangnya puluhan juta bisa dilunasi.

Dia mendapat banyak pelajaran berharga dan berharap banyak orang tidak terjerumus sepertinya. Selama pemahaman literasi masih rendah dan keterbatasan layanan pinjaman resmi, tawaran pinjaman daring dengan syarat awal serba mudah itu bakal tetap menjadi pilihan.

”Persoalan ini terlihat sepele. Namun, sedikit pinjaman bisa mengubah panjang jalan hidup. Saya hanya secuil orang beruntung yang keluar dari jerat ini,” kata I.

Keberuntungan I jelas tidak dimiliki semua orang yang masih dibelit tagihan pinjaman daring ilegal. Susah payah menutupi pinjaman yang menggila bisa jadi masih terus dilalui tanpa tahu ujungnya bakal sampai mana. Bahkan, ada yang berujung pada bunuh diri.