Menata Ulang Industri Asuransi Nasional

Sejatinya, sejak krisis 1998, industri asuransi sudah digerogoti penyakit yang tak kunjung sembuh, bahkan semakin akut dari waktu ke waktu. Saat ini momentum bagi pemerintah untuk menata ulang industri asuransi.

Ketua Komisi XI DPR Dito Ganinduto bersama pimpinan lain memberikan keterangan kepada wartawan mengenai pembentukan panitia kerja industri jasa keuangan di Gedung DPR, Jakarta, Selasa (21/1/2020). Pembentukan panja tersebut dilatarbelakangi sejumlah kasus yang membelit perusahaan jasa keuangan, terutama Asuransi Jiwasraya.

Secara teoretis, perusahaan asuransi lahir sebagai wahana berbagi risiko (risk sharing). Maka, nasabah dapat mengalihkan beban risiko kepada lembaga asuransi melalui pembayaran premi.

Saat risiko benar-benar terjadi, pemegang polis asuransi dapat mengklaim uang pertanggungan. Sebaliknya, tanpa jasa asuransi, nasabah harus menanggung sendiri risikonya.

Kalkulasi dana untuk meng-cover risiko yang dihadapi akan lebih besar daripada kemampuan finansialnya. Berbasis pada kaidah probabilitas dan hukum bilangan besar (the law of large numbers) tersebut, asuransi mulai menjalankan fungsi proteksi.

Jika klaim nasabah lebih besar ketimbang premi yang terhimpun, mau tak mau, lembaga asuransi harus mencari sumber pembiayaan lain. Dengan skema kerja seperti ini, asuransi akan mengalokasikan dana ke berbagai instrumen portofolio untuk mendapat imbal hasil.

Satpam berjaga-jaga di dalam kantor pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020).

Semakin besar investasi yang dialokasikan, semakin tinggi pula ekspektasi pendapatan. Namun, hasrat untuk berekspansi ke berbagai macam bentuk investasi didukung informasi yang tidak simetri (asymmetric information) antara nasabah dan lembaga asuransi.

Namun, hasrat untuk berekspansi ke berbagai macam bentuk investasi didukung informasi yang tidak simetri (asymmetric information) antara nasabah dan lembaga asuransi.

Nasabah kurang tersentuh oleh informasi terkait dengan dana yang disetor ke perusahaan asuransi sehingga tidak bisa ikut mengontrol ke mana alokasi portofolionya.

Informasi asimetris semacam ini tentu berpotensi memunculkan perilaku sembrono (moral hazard). Indikasinya ialah keberanian perusahaan asuransi menanggung risiko berlebih untuk mengejar imbal hasil lebih tinggi. Akibatnya, terjadi ketidakseimbangan antara kepentingan nasabah dan perusahaan asuransi itu sendiri.

Dengan logika tersebut, industri asuransi terjebak dalam stigma mencari premi setinggi-tingginya. Risiko teknisnya, banyak perusahaan asuransi melalui agennya tidak bekerja sesuai standar. Agen diberi beban untuk mencari nasabah sebanyak mungkin sehingga akhirnya asuransi bukan lagi “produk dibeli”, tetapi menjadi “produk dijual”.

Gagal bayar

Pada dasarnya, kasus yang menggoncang perusahaan-perusahaan asuransi relatif sama, yakni gagal bayar. Gagal bayar terjadi karena perusahaan menginvestasikan dana nasabah pada instrumen berisiko tinggi, seperti saham berfundamental lemah.

Agar nasabah tertarik, perusahaan asuransi menawarkan keuntungan (return) yang menggiurkan, bisa 2-3 kali lipat bunga deposito, bergaransi pula. Padahal, saham bukan instrumen yang menghasilkan pendapatan tetap (fixed income) karena harganya bisa berfluktuasi kapan saja. Alhasil, saat harga saham terjun bebas, perusahaan-perusahaan asuransi tak mampu membayar klaim.

Gagal bayar terjadi karena perusahaan menginvestasikan dana nasabah pada instrumen berisiko tinggi, seperti saham berfundamental lemah.

Selain menawarkan return tinggi, tetap, dan bergaransi, perusahaan-perusahaan asuransi tak jarang mengabaikan prinsip kehati-hatian. Bahkan, mereka secara terang-terangan melanggar batasan alokasi dana investasi yang digariskan Otoritas Jasa Keuangan (OJK).

Kesibukan petugas melayani nasabah yang hendak mengajukan klaim maupun pembaruan data diri di Kantor Cabang Utama PT Asuransi Sosial Angkatan Bersenjata Republik Indonesia (Asabri) di Gedung Asabri, Cawang, Kramat Jati, Jakarta Timur, Rabu (15/1/2020). Nasabah PT Asabri adalah para prajurit TNI, anggota Polri, PNS Kementerian Pertahanan Republik Indonesia, dan Polri.

Persoalan semakin rumit saat perusahaan-perusahaan asuransi menggandeng bank dalam memasarkan produknya. Akhirnya, banyak nasabah perbankan, baik ritel maupun institusi, tergiur membeli produk bancassurance semacam itu. Tatkala gagal bayar, bank-bank ikut terkena getahnya.

Juga ada indikasi “hengki pengki” antara oknum direksi dan pemilik emiten yang sahamnya menjadi obyek investasi. Itu sebabnya, Kejaksaan Agung menangkap sejumlah orang, termasuk oknum direksi dan pemilik emiten, yang diduga ikut bermain dalam kasus Jiwasraya.

Demi menutup klaim nasabah yang semakin besar, perusahaan asuransi menjual murah (forced sell) saham, reksa dana, dan obligasinya. Walhasil, pasar saham, reksa dana, dan obligasi ikut tertekan.

Jadi, kasus yang membelit industri asuransi tak bisa dipandang remeh karena sudah masuk kategori sistemik. Kasus tersebut bisa merembet ke sektor lain dan dapat mengganggu stabilitas sistem keuangan, bahkan perekonomian nasional.

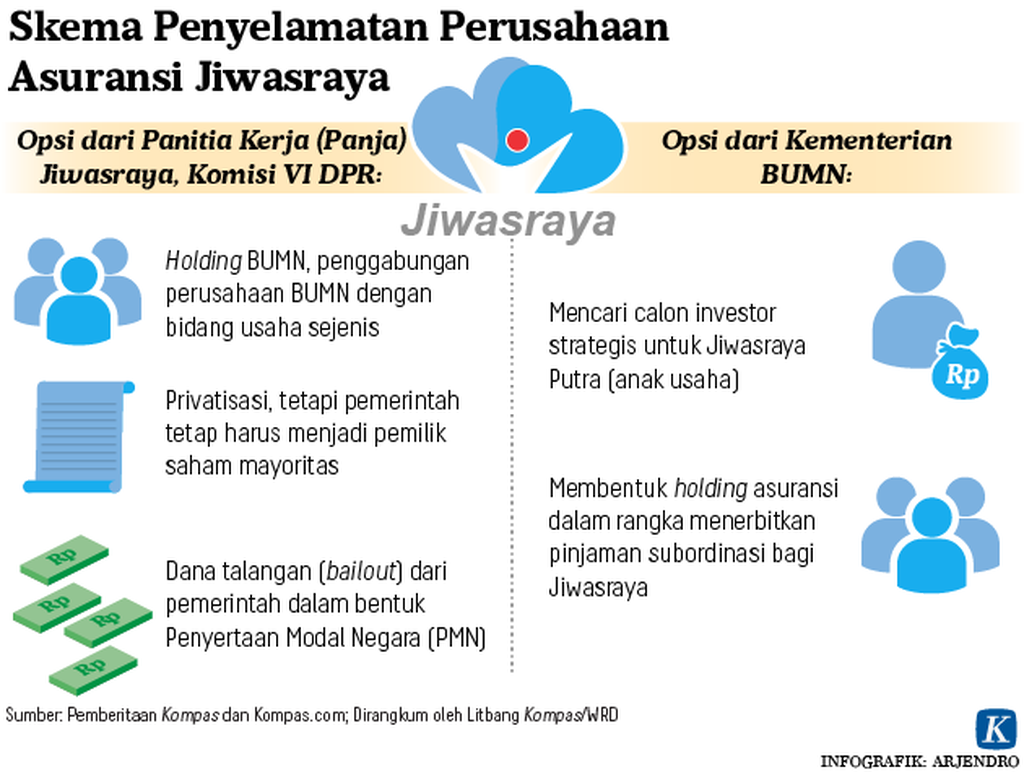

Oleh karena itu, publik harus terus mendorong supaya penyelesaian tidak semata menggunakan pendekatan hukum, melainkan juga pendekatan korporasi. Pendekatan korporasi dibutuhkan agar pemulihan (recovery) aset perusahaan asuransi bermasalah, bisa dioptimalkan, sehingga dana nasabah dapat kembali maksimal.

Karyawan melintas di depan kantor pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020). Investigasi Badan Pemeriksa Keuangan terhadap PT Asuransi Jiwasraya (Persero) pada 2018 menemukan kejahatan korporasi dalam pengelolaan perusahaan yang berakibat pada kerugian secara internal dan kerugian negara. Kementerian BUMN mendukung pembongkaran kasus Jiwasraya oleh Kejaksaan Agung dan BPK serta akan tetap fokus menyehatkan perusahaan tersebut.

Jika recovery berjalan optimal, dana yang dikeluarkan negara untuk membayar nasabah, khususnya di perusahaan asuransi BUMN, dapat ditekan. Dengan begitu pula, kasusnya tidak menimbulkan dampak sistemik, juga tidak menggerus kepercayaan masyarakat.

Kalau mau diungkit ke belakang, industri asuransi memang "agak terabaikan". Setelah krisis moneter pada 1997-1988, pemerintah hanya menyehatkan perbankan. Padahal, industri asuransi juga terpukul, terutama akibat depresiasi rupiah yang amat parah, mencapai 600%, inflasi yang membubung hingga 77%, dan pertumbuhan ekonomi yang minus 13,6%.

Digerogoti penyakit

Sejatinya, sejak krisis 1998, industri asuransi sudah digerogoti penyakit yang tak kunjung sembuh, bahkan semakin akut dari waktu ke waktu. Oleh karena itu, saat ini menjadi momentum bagi pemerintah untuk menata ulang industri asuransi secara komprehensif.

Kantor pusat PT Asuransi Jiwasraya (Persero) di Jalan Ir H Juanda, Jakarta, Kamis (9/1/2020).

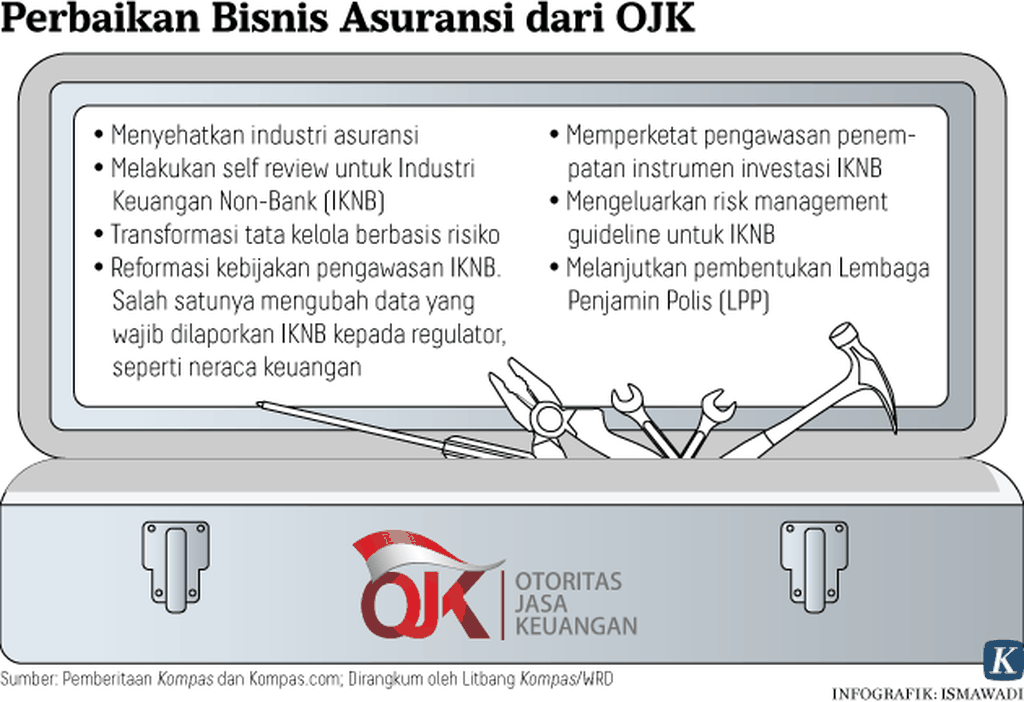

Industri asuransi nasional harus disehatkan, luar-dalam. Reformasi harus dimulai dari pengelolaan risiko (risk management). OJK harus memastikan setiap perusahaan asuransi memiliki risiko bisnis, risiko likuiditas, dan risiko pasar yang aman dan terukur. Semua itu harus dilakukan untuk menegakkan tata kelola perusahaan yang baik (good corporate governance/GCG).

OJK harus menjamin setiap regulasi diimplementasikan secara konsisten tanpa pandang bulu. Dalam konteks ini, keinginan pemerintah untuk membentuk lembaga penjamin polis (LPP) harus dipercepat. Dengan adanya lembaga tersebut, masyarakat tidak takut lagi dananya hilang.

Dengan kata lain, kepercayaan masyarakat terhadap industri keuangan nasional akan meningkat. Artinya, jika memang benar-benar serius, pemerintah harus segera mengajukan rancangan undang-undang (RUU) LPP ke DPR atau memasukkannya ke dalam omnibus law yang segera dibahas di parlemen.

Langkah pembentukan LPP akan menjadi bagian dari reformasi industri asuransi nasional. Dengan demikian, ke depan industri asuransi tidak lagi dianaktirikan. Faktanya kebutuhan masyarakat untuk berasuransi, khususnya sebagai proteksi risiko dan tabungan, akan meningkat seiring naiknya kesejahteraan di Tanah Air.

Industri asuransi nasional harus disehatkan, luar-dalam. Reformasi harus dimulai dari pengelolaan risiko (risk management).

(Ronny P Sasmita, Direktur Eksekutif Economic Action Indonesia/EconAct)