Deflasi di Tengah Ancaman Resesi

Para ekonom banyak yang sepakat bahwa mencegah dan mengatasi inflasi secara teoretis lebih mudah daripada mengatasi deflasi. Masyarakat yang memiliki uang perlu didorong untuk membelanjakan uangnya agar ekonomi bergerak.

Aktivitas alat berat dalam proyek konstruksi pendirian pabrik otomotif di kawasan industri GICC, Desa Sukamukti, Kecamatan Bojongmangu, Kabupaten Bekasi, Jawa Barat, Kamis (13/8/2020). Pemerintah tengah gencar berburu investor, khususnya ke bidang berbasis padat karya, untuk menekan dampak resesi.

Ancaman resesi ekonomi yang berpotensi melanda Indonesia bukanlah tanpa dasar. Di tengah ancaman resesi, juga terjadi deflasi, Juli lalu.

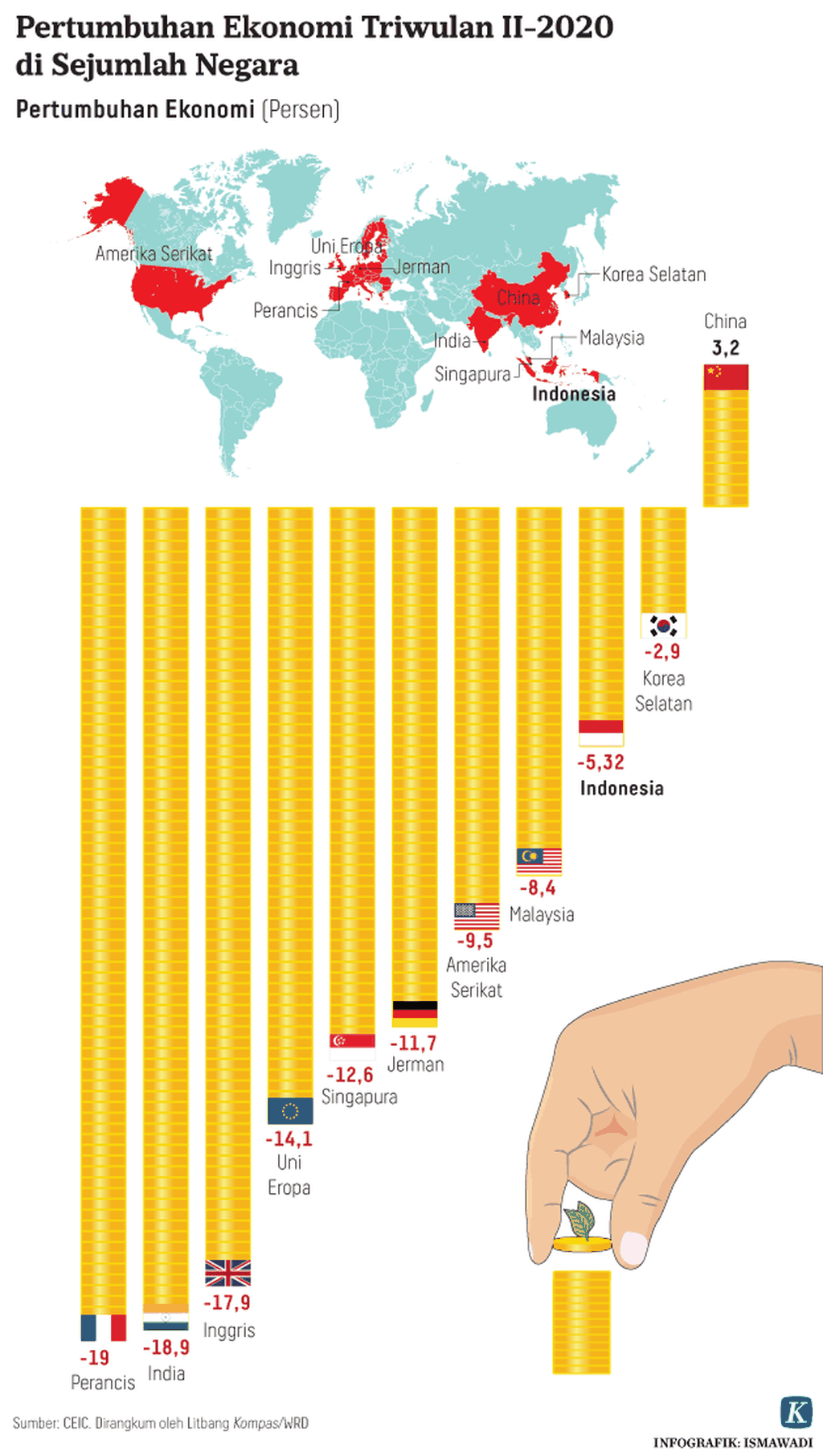

Ancaman resesi mengemuka terutama setelah Badan Pusat Statistik (BPS) belum lama ini mengeluarkan angka pertumbuhan ekonomi enam bulan pertama 2020 yang terkontraksi 5,32 persen (year on year/yoy). Inilah kontraksi ekonomi yang pertama semenjak krisis ekonomi melanda Indonesia pada 1998.

Baca juga: Catatan untuk Pemulihan Ekonomi

Yang lebih mengejutkan adalah pada Juli 2020, ternyata ekonomi Indonesia mengalami deflasi 0,10 persen sehingga angka inflasi dari Januari hingga Juli 2020 hanya 0,98 persen. Resesi ekonomi yang terjadi sebagai akibat dari pandemi ini telah menyebabkan timbulnya deflasi secara simultan di beberapa negara yang sedang mengalami kontraksi ekonomi. Singapura, Malaysia, dan Filipina adalah beberapa contoh negara tetangga yang telah mengalami deflasi beberapa bulan terakhir saat ekonomi mereka mengalami resesi.

Deflasi tersebut dipicu oleh turunnya harga barang dan jasa akibat adanya kontraksi suplai uang ataupun kredit di dalam perekonomian. Dengan berkurangnya suplai uang dan kredit, konsumsi menjadi melemah dan investasi juga mengalami stagnasi. Potensi terjadinya deflasi di bulan-bulan berikutnya dikhawatirkan akan mengganggu proses penanganan Covid-19 dan pemulihan ekonomi nasional.

Deflasi tersebut dipicu oleh turunnya harga barang dan jasa akibat adanya kontraksi suplai uang ataupun kredit di dalam perekonomian.

Krisis ekonomi yang berkepanjangan akibat pandemi membuat peluang deflasi ke depan menjadi semakin sulit untuk diprediksi. Munculnya bayangan deflasi tersebut akan membuat ancaman resesi ekonomi menjadi semakin terbuka sehingga harapan dan optimisme untuk segera keluar dari krisis ekonomi secepatnya bisa berbalik menjadi rasa pesimisme yang tidak bisa dihindari lagi.

Sebagai gambaran, saat kita mengalami kontraksi ekonomi akibat krisis moneter tahun 1998, kita justru menghadapi angka inflasi yang sangat tinggi, yakni 77,60 persen.

Risiko akibat deflasi

Deflasi yang terjadi pada saat ini dapat terlihat dari turunnya beberapa harga barang ataupun jasa. Turunnya harga properti secondary dan lambannya penjualan rumah baru saat ini merupakan salah satu contoh konkret bahwa deflasi sudah terjadi di lapangan. Survei Bank Indonesia baru-baru ini menunjukkan, volume penjualan rumah residensial selama kuartal II-2020 mengalami kontraksi 25,60 persen (yoy).

Dalam praktiknya, potensi risiko kerugian sebagai akibat terjadinya deflasi jauh lebih besar daripada keuntungannya. Mantan Gubernur Bank Sentral Amerika Serikat (Federal Reserve) Ben S Bernanke menyatakan, deflasi sedapat mungkin dihindari supaya tidak terjadi karena memberikan dampak yang luar biasa berupa kerusakan ekonomi.

Baca juga: Sedia Payung Sebelum Bencana

Pedagang ikan asin melayani pembeli di Pasar PSPT Tebet, Jakarta Selatan, Selasa (4/8/2020). Menurut data Badan Pusat Statistik (BPS), kelompok makanan, minuman, dan tembakau mengalami deflasi dan memberikan andil terhadap deflasi Juli 2020 sebesar 0,10 persen. Pandemi Covid-19 yang masih terjadi semakin menggerus pendapatan dan daya beli masyarakat. Pedagang mengakui sepinya pembeli selama pandemi ini.

Deflasi yang berkepanjangan akan menimbulkan berbagai potensi risiko besar yang akan memperburuk kondisi ekonomi kita yang sedang berjuang keluar dari ancaman resesi ekonomi. Pertama, pertumbuhan ekonomi yang diukur melalui produk domestik bruto (PDB) dari sisi permintaan sangat bergantung pada aktivitas konsumsi dan juga investasi. Konsumsi domestik selama ini jadi tulang punggung pertumbuhan ekonomi nasional sehingga munculnya deflasi menyebabkan permintaan barang dan jasa menjadi berkurang.

Kondisi ini akan mendorong pengusaha dan pabrik-pabrik mengurangi produksi serta menekan ongkos produksi serendah mungkin. Tindakan itu menyebabkan efek domino dengan anjloknya suplai dan harga bahan baku serta mata rantai lain yang menjadi bagian dari proses produksi. Karena sektor produksi tak bisa menjalankan mesin-mesin pabriknya secara normal, penurunan upah buruh ataupun pengurangan tenaga kerja jadi solusi yang harus dipilih sehingga risiko pemutusan hubungan kerja dan pengangguran sulit dihindari.

Baca juga: Mencermati Angka Pengangguran

Kedua, investasi yang selama ini juga salah satu mesin pertumbuhan ekonomi jadi terganggu. Pengusaha akan berpikir ulang untuk memperluas pabriknya atau membeli mesin-mesin baru karena lemahnya permintaan.

Bagi investor ritel di pasar modal, lebih baik menjual saham-saham yang dimiliki dengan harga murah karena ekspektasi keuntungan dalam bentuk dividen yang akan diperoleh ke depan dari korporasi akan mengalami penurunan drastis, bahkan mungkin tak dapat dividen sama sekali.

Pengusaha akan berpikir ulang untuk memperluas pabriknya atau membeli mesin-mesin baru karena lemahnya permintaan.

Kita bisa melihat bagaimana Indeks Harga Saham Gabungan (IHSG) yang sudah mengalami penurunan selama hampir lima bulan sejak munculnya pandemi Covid-19 saat ini belum kembali rebound ke angka semula seperti sebelum terjadinya pandemi.

Ketiga, kondisi deflasi yang berkepanjangan mendorong ketidakpastian terhadap dunia usaha sehingga bank akan mengerem pemberian kredit baru. Bank lebih memilih menanamkan uangnya di surat utang pemerintah dengan suku bunga tetap yang jauh lebih aman dan menguntungkan. Kondisi ini menyebabkan sulitnya dunia usaha bangkit kembali menjalankan mesin-mesin pabriknya karena terbatasnya suplai modal kerja yang sebagian besar disediakan perbankan.

Tanpa suntikan modal kerja dari perbankan, sulit bagi mereka mencari sumber pendanaan alternatif lain. Penerbitan obligasi sebagai alternatif sumber pendanaan modal kerja tak sepenuhnya bisa dilakukan semua korporasi.

Baca juga: Peluang Meminimalkan Resesi

Keempat, deflasi yang terjadi di tengah ancaman resesi ekonomi sebagai akibat Covid-19 ini berbeda dengan deflasi yang terjadi saat tak ada krisis ekonomi. Deflasi terakhir yang terjadi pada Februari 2019 sebesar 0,08 persen tak memberikan dampak signifikan terhadap perekonomian karena saat itu ekonomi kita masih tumbuh positif dan tak ada krisis.

Sebaliknya, deflasi saat ini bukan hanya menjatuhkan daya beli masyarakat karena terbatasnya uang yang dimiliki, melainkan juga melahirkan efek psikologis, yaitu timbulnya rasa ketakutan yang luar biasa akibat penularan virus. Bagi mereka yang memiliki uang cukup atau berlebih belum tentu mampu atau bisa membelanjakan uangnya. Pembatasan sosial yang terjadi selama pandemi berlangsung telah mengurangi konsumsi masyarakat sehingga aktivitas ekonomi dan produksi menjadi sangat terganggu.

Respons kebijakan

Para ekonom banyak yang sepakat bahwa mencegah dan mengatasi inflasi secara teoretis lebih mudah daripada mengatasi deflasi. Segala bentuk kebijakan moneter dan fiskal yang ada biasanya ditujukan untuk menekan laju inflasi agar tak melambung terlalu tinggi. Para ahli ekonomi juga masih berdebat apakah kebijakan moneter dan fiskal yang diambil harus diprioritaskan terlebih dulu untuk mencegah resesi ataukah untuk mencegah deflasi.

Sebuah studi empiris dari Guerrero dan Parker (2006) memperlihatkan bahwa deflasi dan resesi ekonomi memiliki hubungan kausalitas yang saling memengaruhi satu sama lain. Oleh sebab itu, kami sepakat bahwa kebijakan makroekonomi harus diprioritaskan untuk mencegah resesi ekonomi karena keberhasilan kebijakan tersebut secara otomatis juga akan mencegah timbulnya deflasi ekonomi yang berkepanjangan.

Kebijakan makroekonomi dari sisi fiskal dan moneter yang telah dilakukan oleh pemerintah dalam menangani pandemi dan krisis ekonomi saat ini sudah berada di jalur yang tepat. Baik kebijakan fiskal maupun moneter yang diambil pemerintah memiliki tujuan yang sama, yaitu mengalirkan kembali likuiditas ke sektor riil agar perekonomian mampu bergerak kembali ke arah normal.

Para ekonom banyak yang sepakat bahwa mencegah dan mengatasi inflasi secara teoretis lebih mudah daripada mengatasi deflasi.

Oleh karena itu, kebijakan makroekonomi bukan hanya ditujukan untuk mencegah munculnya resesi ekonomi saja, melainkan juga harus mampu mencegah jangan sampai ekonomi kita mengalami deflasi lagi di bulan-bulan berikutnya. Deflasi cukup terjadi sekali pada bulan Juli lalu saja.

Walaupun kebijakan fiskal dan moneter yang dilakukan pemerintah sampai saat ini sudah berada dalam koridor yang benar, masih terdapat peluang bagi pemerintah untuk merespons deflasi tersebut dengan kebijakan lanjutan. Pertama, meningkatkan tarif pajak simpanan masyarakat di bank guna mendongkrak tingkat konsumsi masyarakat ke level yang lebih tinggi.

Masyarakat yang memiliki uang sekarang ini perlu didorong untuk membelanjakan uangnya lebih banyak lagi agar sektor riil mampu bergerak kembali. Kedua, BI masih memiliki peluang untuk menurunkan suku bunga acuan lagi yang saat ini masih di angka 4 persen ke level yang lebih rendah guna menstimulasi permintaan kredit yang lebih besar.

Agus Sugiarto

Ketiga, kredit usaha rakyat (KUR) yang menggunakan dana pemerintah dengan suku bunga 6 persen saat ini perlu diturunkan lagi suku bunganya dan juga diperpanjang tenornya agar sektor usaha mikro dan kecil bisa memperoleh modal kerja dengan persyaratan yang tidak memberatkan.

Agus Sugiarto, Advisor Otoritas Jasa Keuangan.