Prinsip perkreditan sehat harus dipahami dan ditegakkan oleh otoritas pengawas. Tidak malah hanyut mengikuti arus. Apakah kejujuran nasabah bisa dilihat dari bentuk hidungnya?

Oleh

Sumantoro Martowijoyo

·3 menit baca

Kompas

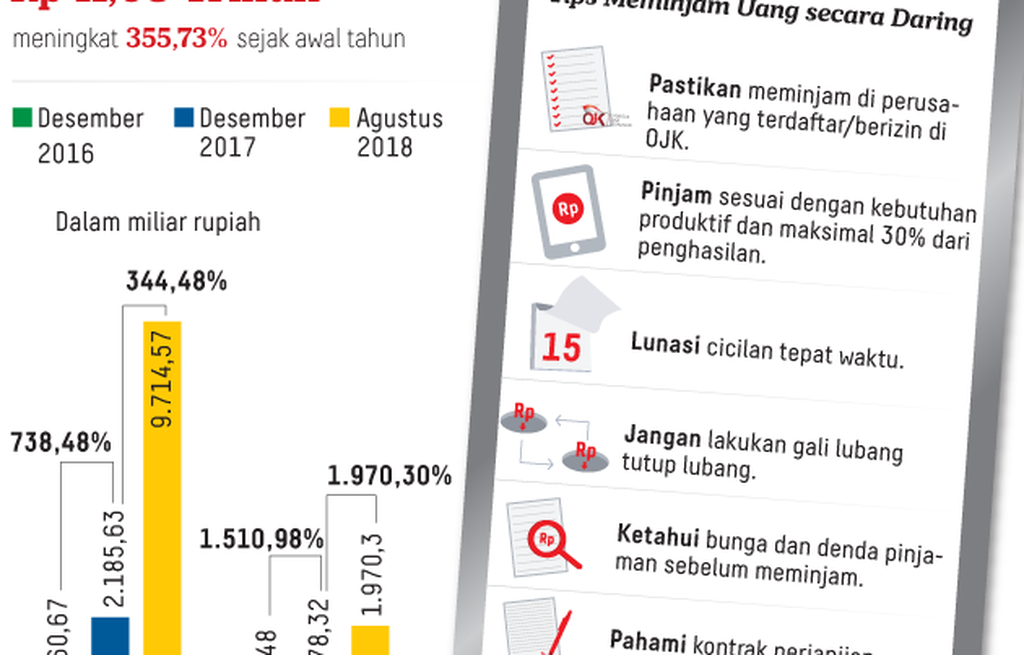

Infografik-Jumlah Pinjaman melalui Teknologi Finansial

Tulisan Sdr Franky Maruli Wijaya dari Otoritas Jasa Keuangan tentang ”Tips Bijak Menggunakan Pinjaman Daring” (Kompas, 15/5/2021), amat ”menyederhanakan” persoalan.

Tidak ada gagasan untuk memitigasi masalah yang timbul, malah mengajak berutang dengan lebih menampilkan kemudahan serta tips bagi calon peminjam.

Mengingat tingkat literasi keuangan masih rendah dan hasil penelitian LIPI bahwa peminjam tekfin mayoritas terbelakang akses dan kemampuan teknologinya, tips bagi calon peminjam tak akan sampai ke sasaran.

Kemudahan dan kecepatan proses peminjaman justru membuat calon nasabah tak berpikir tentang kemampuan mereka melunasi pinjaman. Ada yang meminjam dari 14 aplikasi, bahkan ada yang dari 23 aplikasi sekaligus.

Apa akibatnya setelah mereka menunggak? Peminjam pertama dipecat dari pekerjaan karena pemimpinnya terganggu telepon para penagih utang. Peminjam kedua dicecar pelecehan seksual dan didesak menjual ginjalnya untuk menebus utang (Kompas, 17/6/2019).

Sepanjang November 2018 sampai Maret 2019, LBH Jakarta telah menerima 3.091 pengaduan penagihan yang tidak etis.

Di pihak pemberi pinjaman, walau jumlah pinjaman macet yang dilaporkan ke OJK rendah, 1,68 persen pada Januari 2019, kenyataannya seorang pelaku mengaku jumlahnya sampai 50 persen (Kompas, 19/6/2019).

Mereka mengutip bunga 1-2 persen/hari atau 30-60 persen/bulan, di atas batas pinjaman legal 0,8 persen/hari. OJK telah memblokir 1.230 entitas sampai Agustus 2019, tetapi banyak yang berubah nama dan tetap beroperasi.

Prinsip perkreditan sehat harus dipahami dan ditegakkan oleh otoritas pengawas. Tidak malah hanyut mengikuti arus. Apakah kejujuran nasabah bisa dilihat dari bentuk hidungnya? Apa kemampuan membayar bisa dievaluasi dari rekaman suara nasabah? Apakah pinjaman berlandaskan KTP berisiko kredit macet?

Bagaimana pengawasan kredit bisa efektif apabila ada 149 kreditor berizin, tetapi debitornya 43 juta rekening dengan jumlah pinjaman Rp 156 triliun?

Orang mengutuk rentenir karena bunga pinjaman tinggi, tetapi para rentenir itu kenal nasabahnya dan kadang berbaik hati jika nasabahnya sedang susah.

Sumantoro Martowijoyo

Pemerhati Keuangan, Jl Daksa I, Jakarta Selatan

Pendebetan Kartu Kredit

Saya sudah menyurati bagian kartu kredit Citibank, tertanggal 23/2/2021 dan 23/3/2021, perihal permohonan koreksi terhadap pendebetan kartu kredit Citibank atas nama saya. Ini karena ada transaksi oleh pihak lain dan tanpa persetujuan saya sebagai pemegang kartu kredit. Namun, sampai saat ini Citibank belum juga mengoreksi.

Dalam surat saya tertanggal 23/2/2021 dan 23/3/2021, saya laporkan bahwa berhubung pada Februari 2021 saya bermaksud menutup kartu kredit, saya mengecek ringkasan transaksi Januari 2021. Saya temukan ada transaksi pendebetan oleh pihak lain yang tidak saya kenal. Tidak ada persetujuan dan atau permohonan dari pihak saya sebagai pemegang kartu kredit.

Transaksi itu adalah pembayaran telepon 022-20118xx, berlangsung sejak Juni 2020 (terakhir Februari 2021). Dari pihak Telkom Bandung saya mendapatkan informasi bahwa tagihan 022-20118xx dibuat atas nama Ibu Mira Diah dengan alamat Jl Karangtineung Dalam Bandung.

Sampai Mei 2018 telepon nomor 022-20118xx memang terdaftar atas nama saya. Namun, sejak 25/6/2018 saya minta ke PT Telkom untuk ganti nomor. Jadi, sejak Juli 2018 sampai Mei 2020 (kurang lebih 2 tahun) tidak ada lagi tagihan PT Telkom untuk nomor tersebut kepada saya.

Mohon Citibank segera mengoreksi pendebetan sejak Juni 2020 sampai Februari 2021. Bank tidak boleh membukukan debet nota transaksi atas nama pihak lain tanpa persetujuan nasabah.