Forum G20 dan Tantangan Digitalisasi Ekonomi Indonesia

Indonesia memiliki potensi besar ekonomi digital serta mampu memainkan peranan vital dalam ekosistem ekonomi digital global. Forum G20 menjadi momentum memajukan ekonomi digital Indonesia.

Sebagai presidensi G20 tahun 2022, Indonesia sukses menyelenggarakan KTT G20 yang puncaknya berlangsung pada 15-16 November 2022 di Bali. Agenda pertemuan dengan tema ”Recover Together, Recover Stronger” ini berfokus kepada pemulihan ekonomi pascapandemi, arsitektur kesehatan global inklusif, ketahanan pangan, dan komitmen implementasi energi bersih berkelanjutan terkait isu pemanasan global (global warming). Namun, transformasi ekonomi digital tidaklah luput dibicarakan mengingat perkembangan globalisasi yang memasuki Revolusi Industri 4.0 serta besarnya potensi ekonomi dan bisnis yang pemanfaatannya belum optimal.

Indonesia disinyalir memiliki potensi besar ekonomi digital serta mampu memainkan peranan vital dalam ekosistem ekonomi digital global. Forum G20 menjadi momentum memajukan ekonomi digital Indonesia sehingga menarik minat pelaku usaha dan investor dunia. Semakin besar pertumbuhan ekonomi digital akan membawa implikasi positif terhadap prospek penciptaan lapangan kerja dan usaha.

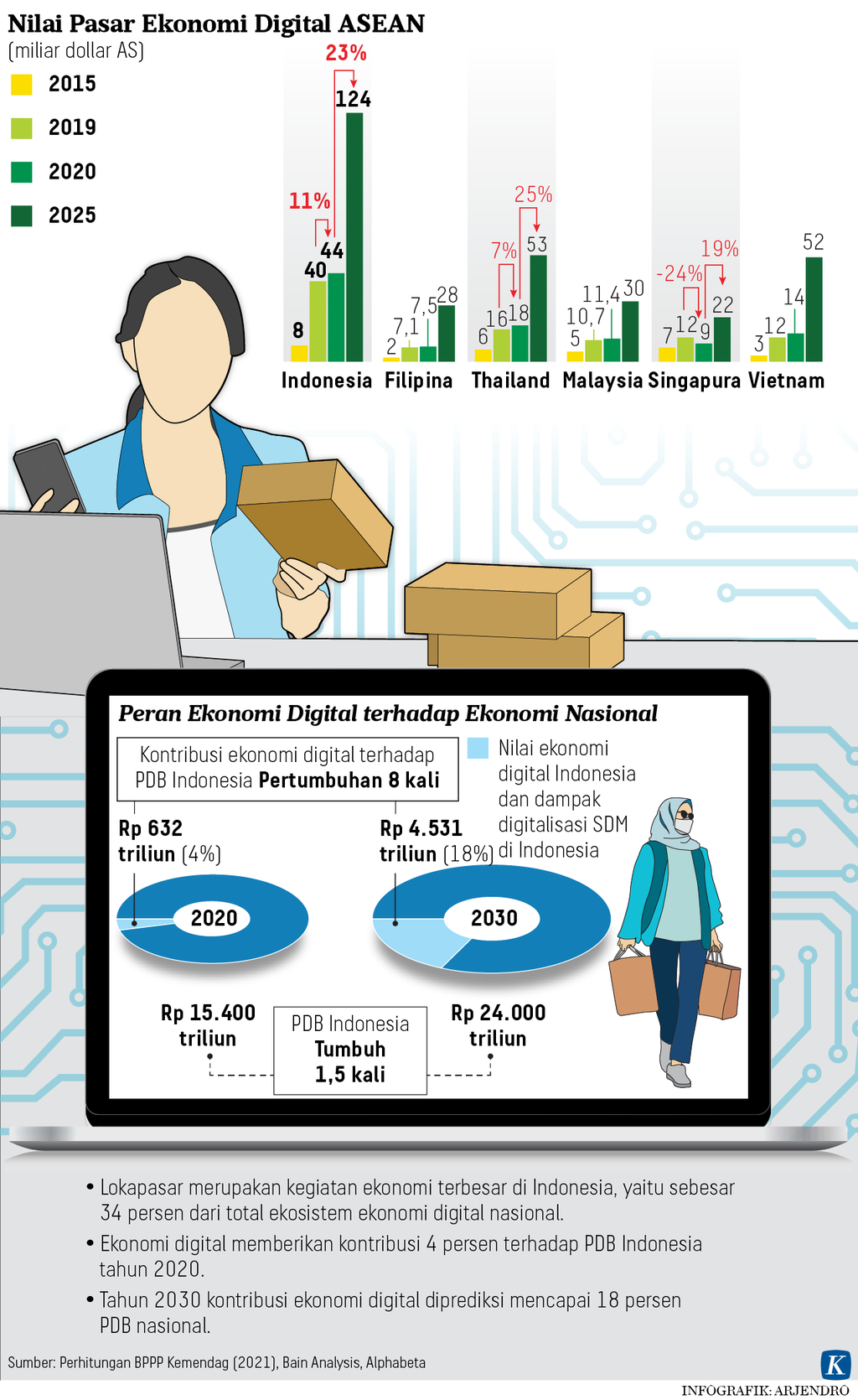

Berdasarkan kajian empiris lembaga konsultan Bain & Company (2021), nilai ekonomi digital RI diproyeksikan mencapai 146 miliar dollar AS (tahun 2025) dan 330 miliar dollar AS (2030). Nilai itu meningkat dramatis dibandingkan pada 2018 (27 miliar dollar AS), 2021 (70 miliar dollar AS), dan 2022 (77 miliar dollar AS).

Baca Juga: Merunut Pembahasan Ekonomi Digital dalam Forum G20

Potensi pertumbuhan ekonomi digital kawasan ASEAN juga sangat besar. Nilai transaksi ekonomi digital mencapai 200 miliar dollar AS pada 2022. Indonesia mengambil porsi lebih dari separuhnya. Populasi besar penduduk usia produktif, penetrasi internet secara masif, dan pembangunan infrastruktur menjadi faktor kritikal pendorong terciptanya berbagai pusat pertumbuhan bisnis dan ekonomi kreatif baru.

Revolusi industri telah melahirkan kemajuan teknologi dan inovasi. Saat ini, dunia memasuki Revolusi Industri 4.0 yang merupakan kombinasi teknologi otomatisasi, digital, dan siber. Mencakup inovasi teknologi big data, cloud computing, internet of thing (IoT), artificial inteligence (AI), dan robotika canggih.

Revolusi Industri 4.0 bukanlah fenomena yang harus ditakuti. Hal itu malah membuka peluang besar bagi semua anak bangsa untuk berkontribusi memajukan perekonomian nasional. Kemunculan sistem online transportation dan ride-sharing pada Gojek dan Grab serta online shopping pada Tokopedia dan Bukalapak menjadi bukti nyata kehadiran digitalisasi ekonomi telah membuka peluang bisnis dan lapangan kerja baru yang bahkan belum pernah terpikirkan sebelumnya.

Kemajuan inovasi dan teknologi digital membawa dampak baik terhadap pertumbuhan sektor rill. Integrasi rantai pasok pembelian bahan baku dan pemasaran produk menjadi semakin efisien dan praktis. Masifnya peluang bisnis dari perkembangan digitalisasi seharusnya semakin mendorong dunia usaha agar semakin kreatif dan inovatif. Peranan pemerintah melalui lembaga keuangan (Bank Indonesia dan Otoritas Jasa Keuangan) harus senantiasa relevan dalam menggali potensi ekonomi digital sehingga berdampak positif terhadap pertumbuhan produk domestik bruto (PDB).

Beberapa poin kritikal tantangan mewujudkan pertumbuhan ekonomi digital secara berkelanjutan dan inklusif; pertama, peran aktif pemerintah dalam program edukasi masyarakat. Pemerintah melalui OJK memiliki peranan mengedukasi masyarakat mengenal jasa dan produk keuangan digital sebagai salah satu fungsi perlindungan konsumen. Secara bersamaan, OJK juga menjadi lembaga pengawasan terhadap lembaga jasa keuangan bank dan nonbank agar melakukan penawaran produk kepada calon konsumen secara edukatif dan sesuai kaidah dan aturan yang berlaku sehingga konsumen tidak tertipu, tak berdaya dan dirugikan.

Pemerintah dan semua pemangku kepentingan wajib selalu bersiap dalam menghadapi berbagai tantangan mewujudkan ekonomi Indonesia maju dan tangguh berbasiskan pada kemajuan digitalisasi. Mewujudkan masyarakat digital inklusif sangat penting dalam menghadapi percaturan global yang dipenuhi volatility, uncertainty, complexity, and ambiguity (VUCA).

Kecanggihan teknologi digitalisasi pada sektor bisnis dan perbankan akan menjadi percuma apabila tidak diikuti dengan pemerataan dalam keterjangkauan akses terhadap layanan keuangan digital.

Kedua, fokus meningkatkan level inklusi dan literasi keuangan. Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) OJK tahun 2022, indeks literasi dan inklusi keuangan masyarakat terlihat mengalami peningkatan. Nilai indeks literasi keuangan tahun 2022 sebesar 49,68 persen atau meningkat dari 38,03 persen (2019). Nilai indeks inklusi keuangan tahun 2022 85,10 persen, meningkat dibandingkan 76,19 persen (2019). SNLIK bertujuan memetakan indeks literasi (tingkat pemahaman masyarakat mengenai produk-produk dan jasa keuangan) dan inklusi (tingkat akses masyarakat terhadap produk dan jasa keuangan).

Ketiga, fokus pada peningkatan akses terhadap teknologi keuangan. Kecanggihan teknologi digitalisasi pada sektor bisnis dan perbankan akan menjadi percuma apabila tidak diikuti dengan pemerataan dalam keterjangkauan akses terhadap layanan keuangan digital. Mendorong pertumbuhan dunia usaha menjadi kritikal dalam meningkatkan penerimaan negara serta membuka lapangan kerja dan usaha. Semakin banyak orang berbisnis dan bekerja tentu akan semakin meningkatkan penerimaan pajak dan devisa negara.

Seluruh pemangku kepentingan wajib melangkah dalam koridor arah visi yang sama dalam mewujudkan keadilan dan transparansi dalam akses pelayanan jasa keuangan sehingga kepentingan konsumen dan masyarakat dapat terpenuhi dan terlindungi. Kabar baiknya, dunia perbankan semakin meningkatkan ketertarikan memasuki ruang ekonomi digital pascapandemi Covid-19 yang membatasi ruang gerak manusia.

Suasana kerja di kantor perusahaan pembayaran elektronik Doku di Jakarta, Selasa (22/10/2019). Ekosistem ekonomi digital Indonesia semakin matang seiring pesatnya pertumbuhan industri digital Tanah Air. Laporan e-Conomy SEA 2019 oleh Google, Temasek, dan Bain & Company menyatakan Indonesia sebagai negara dengan pertumbuhan ekonomi digital tercepat di Asia Tenggara dengan persentase 49 persen.

Indonesia merupakan pasar ekonomi digital terbesar ASEAN dan salah satu negara dengan pertumbuhan ekonomi digital tercepat di Asia Pasifik. Lebih dari 37 persen konsumen menggunakan layanan digital baru akibat dampak pandemi. Tingkat penetrasi internet secara khusus luar Pulau Jawa dan Sumatera menjadi kunci sukses dalam menghadapi era Revolusi Industri 4.0. Per tahun 2021, level penetrasi internet di Indonesia mencapai 73,7 persen dari total populasi, di mana Pulau Jawa 56,4 persen, Sumatera 22,1 persen, Kalimantan 6,3 persen, Sulawesi 7 persen, Bali dan Nusa Tenggara 5,2 persen, serta Maluku dan Papua 3 persen.

Potensi kontribusi UMKM terhadap perekonomian nasional harus terus ditingkatkan melalui pemerataan edukasi dan akses digitalisasi perbankan dan rantai pasok. Kontribusi UMKM terhadap PDB per tahun 2021 sebesar 61 persen dengan nilai Rp 8.574 triliun.

Menurunnya tingkat akses ke perbankan tentu menyulitkan pertumbuhan bisnis UMKM. Berdasarkan data BI, per tahun 2020 masih terdapat 91,3 juta orang belum tersentuh layanan finansial atau perbankan. Sekitar 23 juta UMKM bahkan belum tersentuh akses perbankan. Keterbatasan teknologi dan infrastruktur finansial menjadi penyebab ketertinggalan daerah terpencil dan terluar.

Tingkat penetrasi internet secara khusus luar Pulau Jawa dan Sumatera menjadi kunci sukses dalam menghadapi era Revolusi Industri 4.0.

Mengingat masih belum meratanya tingkat kemampuan/literasi keuangan perbankan masyarakat, pengembangan branchless banking dan ATM harus dapat meningkatkan kepraktisan dan kemudahan dalam layanan penyetoran dan penarikan uang, pembayaran tagihan dan kredit, serta pembayaran pajak. Pemerintah harus senantiasa mendorong terbukanya jalan bagi bank dan lembaga keuangan lainnya, khususnya teknologi finansial (fintech), untuk meningkatkan akses hingga daerah terbelakang.

Para pengusaha kecil/asongan, perajin batik, dan industri kecil rumahan seharusnya mendapatkan lapangan berusaha (playing field) yang berkeadilan dan tidak berat sebelah. Secara khusus dalam hal mengakses layanan modal usaha secara digital (kredit investasi/KI dan kredit modal kerja/KMK). Digitalisasi yang didukung pembangunan infrastrukturnya, apabila berfungsi dengan baik dan berkelanjutan, pada dasarnya akan semakin mendukung pemerataan pertumbuhan sektor rill daerah melalui efisiensi sistem dan sarana/teknologi transaksi keuangan.

Integrasi digitalisasi wajib menjadi perhatian serius mengingat besarnya potensi bisnis. Berdasarkan data BI, per Februari 2022 nilai transaksi platform perdagangan elektorik (e-commerce) tumbuh 12 persen dengan nilai Rp 30,8 triliun. Transisi dari sistem transaksional secara tradisional menuju berbasis digital diharapkan mampu mendorong implementasi pengembangan UMKM beserta dengan mitra usahanya.

Baca Juga: G20 Sepakati Percepatan Pembangunan Infrastruktur Digital

Baca Juga: G20 dan Transformasi Industri Kita

Keempat, integrasi dalam rantai pasok bisnis dan industri. Pemerintah harus mampu menjawab tantangan dalam meningkatkan hubungan/koneksi layanan keuangan bisnis antarlini usaha dan rantai pasok secara digital. Tingkat efisiensi dan kepraktisan finansial para pelaku usaha harus terus dipacu. Proses pemesanan bahan baku, produksi, pengepakan/pengemasan hingga distribusi barang jadi merupakan satu mata rantai yang tidak terpisahkan dalam dunia industri.

Pengembangan digitalisasi keuangan harus dapat menjamin efektivitas proses dari hulu hingga ke hilir. Digitalisasi sektor rill merupakan langkah nyata dalam mengakselerasi pengembangan potensi ekonomi dan bisnis dunia usaha di tengah pesatnya perkembangan industrialisasi negara maju. Berlaku adagium siapa cepat berdaptasi akan terus bertahan, yang lambat akan semakin ketinggalan. Program digitalisasi UMKM sangat vital dalam meningkatkan kapasitas produksi dan efisiensi biaya operasional.

Contoh nyata terlihat dalam pengembangan program e-farming dengan pemanfaatan teknologi digital pada sektor pertanian, meliputi penguatan kapasitas produksi dan bahan baku hingga pemasaran produk secara digital. Peningkatan daya kemampuan digitalisasi UMKM diharapkan mampu menembus pasar global melalui dukungan dari berbagai aplikasi/platform digital, seperti e-financing, e-chain, e-payment, dan e-trading. Dukungan inovasi e-financing dari BI dan OJK dalam bentuk aplikasi digital bagi UMKM (SI APIK) serta sarana pembayaran digital satu QR code (QRIS) sangat tepat dan harus senantiasa relevan mengikuti perkembangan revolusi industri.

Santo Rizal Samuelson, Ekonom; Analis Ekonomi dan Keuangan; Pemerhati Ekonomi dan Politik Indonesia

Santo Rizal Samuelson