Guna memaksimalkan keberadaan asuransi, masyarakat bisa menempuh sejumlah langkah, seperti memilih produk sesuai kebutuhan, profil risiko, dan keuangan pribadi. Simak tips lain berikut sebelum memutuskan berasuransi.

Oleh

GALIH ADHIDHARMA

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Petugas asuransi BNI Life menjelaskan kepada calon nasabah tentang kegunaan asuransi bagi anak muda di Jakarta, Senin (14/8/2017).

Di tengah ketidakpastian dunia setelah pandemi Covid 19, masyarakat semakin menyadari pentingnya memiliki asuransi, khususnya asuransi jiwa dan asuransi kesehatan. Dengan memiliki asuransi, masyarakat sebagai pemegang polis dapat mengalihkan risiko yang dimiliki ke perusahaan asuransi, tentu sesuai polis yang disepakati. Manfaat asuransi akan diperoleh oleh pemegang polis dengan membayar premi asuransi.

Dengan memiliki asuransi kesehatan, jika pemegang polis sakit, biaya pengobatannya dapat dibebankan kepada perusahaan asuransi berdasarkan polis. Beda dengan asuransi kesehatan, manfaat asuransi jiwa akan diperoleh oleh keluarga pemegang polis jika yang bersangkutan merupakan tulang punggung keluarga meninggal. Dengan demikian, dana dari asuransi dapat digunakan keluarga untuk melanjutkan hidup. Produk asuransi pun sangat beranekaragam, seperti asuransi kendaraan, asuransi rumah, dan asuransi perjalanan.

Akan tetapi, beberapa waktu terakhir, media massa banyak memberitakan permasalahan yang terjadi antara pemegang polis dan perusahaan asuransi. Pemegang polis mengatakan bahwa manfaat yang diterima tidak sesuai dengan yang dijanjikan di awal. Permasalahan lain di industri asuransi juga kerap terjadi karena adanya transaksi tidak resmi yang dilakukan antara pemegang polis dan agen asuransi sehingga pencatatannya tidak sesuai dengan ketentuan.

Agar dapat memaksimalkan keberadaan asuransi yang dibeli, masyarakat sebagai pemegang polis dapat melakukan beberapa langkah sebagai berikut.

Pertama, pilih produk asuransi sesuai kebutuhan, profil risiko, dan keuangan pribadi. Masyarakat diimbau mengidentifikasi kebutuhannya akan produk asuransi. Indentifikasi dapat dilakukan dengan mempertimbangkan riwayat kesehatan, pekerjaan, dan manfaat polis yang sudah ada pada asuransi wajib, seperti BPJS Kesehatan.

Setelah mengidentifikasi jenis asuransi yang dibutuhkan, langkah selanjutnya adalah melihat profil risiko yang dimiliki. Pemilihan produk asuransi hendaknya diselaraskan dengan kemampuan keuangan karena pemegang polis akan diwajibkan membayar sejumlah premi.

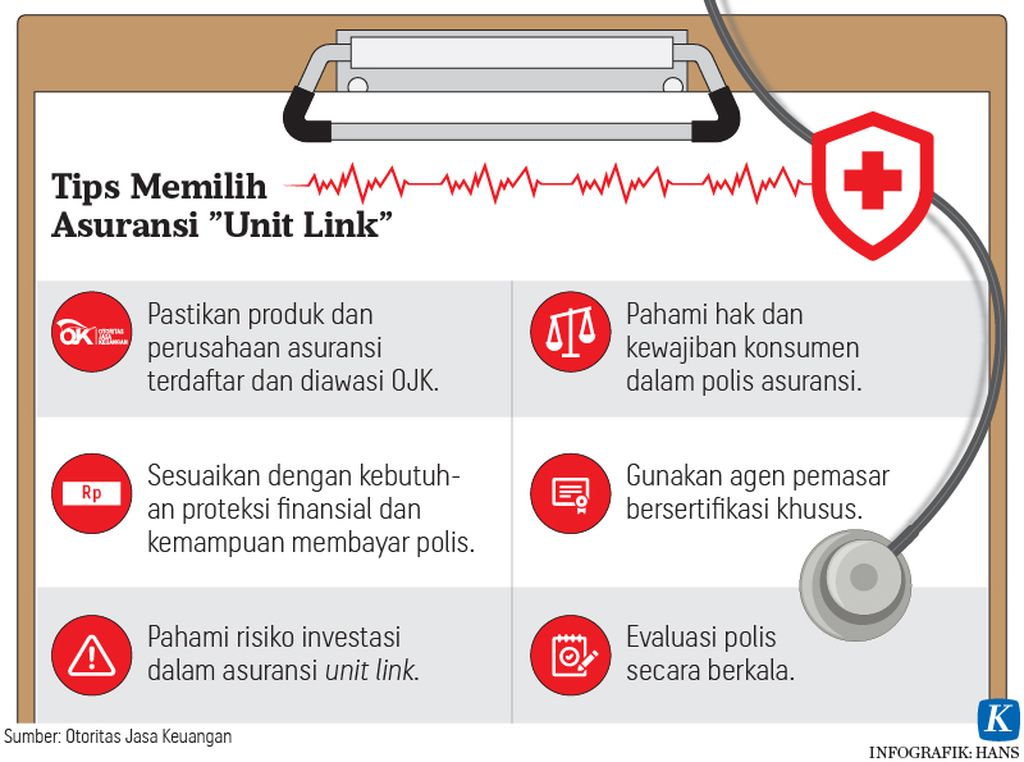

Kedua, kenali produk asuransi. Produk asuransi yang dipasarkan oleh perusahaan asuransi sangat beragam, baik produk asuransi tradisional maupun asuransi unitlink. Secara sederhana, produk asuransi tradisional merupakan produk murni asuransi/proteksi dan tidak ada manfaat tambahan. Sementara asuransi unitlink merupakan produk asuransi yang memiliki manfaat tambahan berupa investasi dan bukan sebaliknya.

Sebagai pemegang polis, Anda diimbau bisa memahami produk asuransi secara keseluruhan, termasuk manfaat, risiko, biaya, pengecualian jaminan, cara klaim manfaat, dan penyelesaian masalah di kemudian hari. Dengan memahami seluruh aspek di atas, Anda memperkecil kemungkinan terjadinya masalah antara pemegang polis dan perusahaan asuransi.

Sebelum membeli produk asuransi, luangkan waktu untuk membaca seluruh polis asuransi karena klaim manfaat hanya dapat didasarkan pada polis yang disepakati.

Ketiga, jangan malu bertanya. Sebelum membeli produk asuransi, luangkan waktu membaca seluruh polis asuransi karena klaim manfaat hanya dapat didasarkan pada polis yang disepakati. Seluruh informasi tentang produk asuransi dapat ditanyakan ke agen perusahaan asuransi. Sebagai pemegang polis, jangan malu bertanya jika masih ada informasi yang masih belum jelas. Selain bertanya melalui agen, Anda dapat bertanya langsung ke call center resmi atau datang ke kantor perusahaan asuransi.

Keempat, pantau produk asuransi yang dimiliki secara berkala. Langkah ini akan memudahkan pemegang polis untuk mengetahui apakah ada perubahan atau penyesuaian pada polisnya. Khusus untuk produk asuransi unitlink, pemegang polis juga akan dapat melihat perkembangan investasinya. Dengan demikian, jika diperlukan penyesuaian terhadap penempatan investasi, dapat dilakukan sesegera mungkin sesuai dengan strategi investasi yang dimiliki.

AGUSTINUS YOGA PRIMANTORO

Jajaran direksi PT Asuransi BRI Life berfoto bersama seusai menyampaikan kinerjanya dalam konferensi pers, di Jakarta, Selasa (30/5/2023).

Kelima, manfaatkan cooling off period. Cooling off period merupakan waktu yang diberikan kepada pemegang polis untuk membaca kembali dan memahami kesesuaian polis sebelum memutuskan melanjutkan atau membatalkan isi perjanjian polis. Pada periode ini, jika pemegang polis memutuskan membatalkan polis, pemegang polis akan mendapat pengembalian premi yang sudah dibayarkan, tentu setelah dikurangi biaya administrasi penerbitan polis

Keenam, lalukan transaksi secara resmi. Pemegang polis diimbau melakukan seluruh proses transaksi melalui prosedur resmi dan tidak menitipkan dana apa pun kepada agen. Langkah ini akan meminimalkan terjadinya hal-hal yang melanggar hukum.

Pemegang polis diimbau melakukan seluruh proses transaksi melalui prosedur resmi dan tidak menitipkan dana apa pun kepada agen.

Ketujuh, cek legalitas penjual produk asuransi. Pastikan Anda sudah melakukan pengecekan legalitas produk asuransi yang akan dibeli dan perusahaan yang memasarkan. Produk asuransi dan perusahaan yang legal adalah yang telah memiliki izin dari Otoritas Jasa Keuangan (OJK). Dengan demikian, produk dan perusahaan asuransi tersebut dapat dipastikan sesuai dengan aturan yang berlaku.

Dengan bijak memilih asuransi, masyarakat sebagai pemegang polis akan dapat memaksimalkan manfaat dari produk asuransi yang dimiliki dan meminimalkan permasalahan yang terjadi di kemudian hari. Legalitas produk dan perusahaan asuransi dapat dilakukan dengan mengakses website resmi OJK melalui www.ojk.go.id, kontak 157, atau melalui Whatsapp 081157157157. Selain itu, materi edukasi keuangan lainnya juga dapat diakses melalui semua platform media sosial resmi OJK dan melalui www.lms.ojk.go.id.

Yuk, mulai berasuransi sejak dini. Pahami produk dan ketentuannya, maksimalkan manfaatnya!