Tabah Menghadapi ”Hujan” Tagihan Bulan Juli

Juli mendekati akhir. Sistem zonasi penerimaan siswa sekolah negeri yang bermasalah bukan satu-satunya persoalan. Pendapatan warga miskin sampai kelas menengah sama-sama terkuras, bahkan berutang, demi sekolah anak.

Neli Triana

Medio Juli ini, kehidupan kota kembali berangsur normal. Anak-anak usia sekolah mulai belajar di jenjang kelas baru seusai libur panjang. Kesibukan pagi mengantar anak sekolah menjadi rutinitas. Jalanan sesak dan macet sejak sebelum pukul 06.00.

Juli dan bulan sebelumnya, Juni, selalu identik dengan kesibukan orangtua mempersiapkan anak-anaknya melanjutkan pendidikan.

Mengawal buah hati ke sekolah lanjutan, tingkat dasar, menengah pertama, maupun menengah atas, selalu menjadi ujian tersendiri. Memilih sekolah swasta maupun sistem zonasi penerimaan peserta didik baru (PPDB) di sekolah negeri memiliki lika-liku berbeda. Bukan berarti yang satu lebih mudah ditembus ketimbang yang lain.

Akan tetapi, sejatinya Juni-Juli adalah waktu puncak pergulatan yang dimulai 1-2 bulan sebelum tahun ajaran baru, bahkan lebih lama lagi. Di tengah membidik sekolah yang tepat, para orangtua harus menyeimbangkan anggaran pendapatan dan belanja keluarga.

Baca Juga: Kucing, di Mana-mana Ada Kucing

Pemkot Bogor membentuk tim khusus verifikasi pendaftaran peserta didik baru (PPDB) 2023 untuk menindaklanjuti laporan dan temuan indikasi kecurangan atau pendaftaran tidak sesuai aturan.

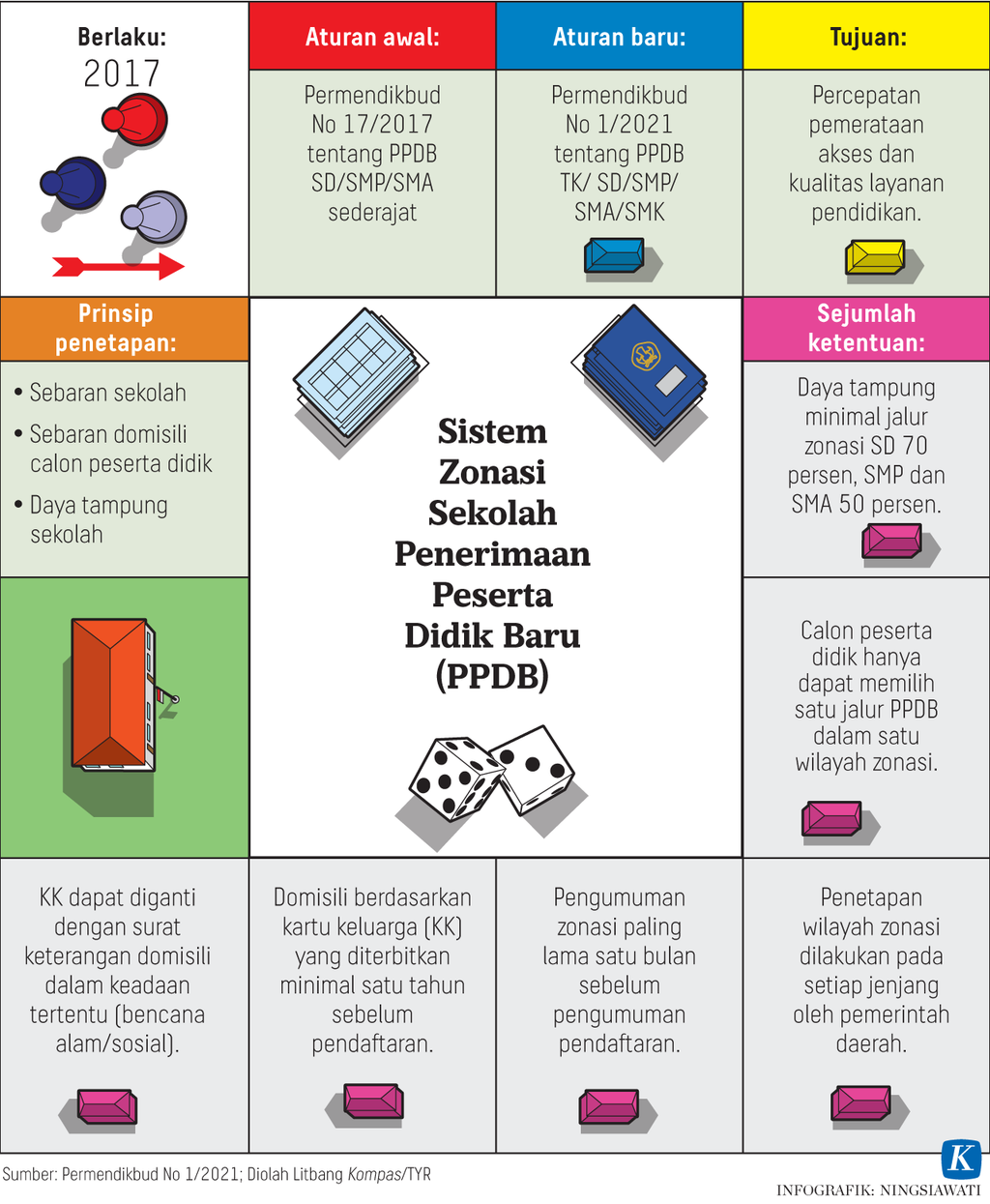

Kabut zonasi

Tujuan akhir sistem zonasi PPDB adalah mewujudkan kesetaraan kualitas semua sekolah dan menjamin anak-anak bisa sekolah negeri yang paling dekat rumahnya. Dengan begitu masyarakat diuntungkan karena biaya sekolah negeri ditanggung pemerintah.

Namun, realitanya kini ketersediaan sekolah negeri berbagai jenjang tidak merata. Bahkan, belum terpenuhi secara memadai yang menjadi salah satu kendala utama PPDB. Ada satu kecamatan atau satu kelurahan yang memiliki banyak sekolah. Di sisi lain, ada yang kondisinya sebaliknya, beda 180 derajat.

Di Jakarta saja, ketersediaan sekolah negeri berbagai jenjang belum sepenuhnya mencukupi. Padahal, ibu kota tercatat paling lengkap fasilitas pendidikannya. Sebagai daerah kaya, DKI Jakarta merangkul sejumlah sekolah swasta. Dengan program itu, anak usia sekolah yang tak lolos PPDB bisa melanjutkan ke sekolah swasta secara gratis. Walakin, tak semua sekolah swasta bisa dan mau digandeng DKI.

Di luar itu, cita-cita menyediakan fasilitas pendidikan formal berkualitas dan terjangkau oleh semua warga lewat sistem zonasi PPDB belum tercapai. Predikat favorit atau yang diyakini berkualitas terbaik, masih melekati sebagian sekolah saja.

Baca Juga: Belanja dan Belanja, tetapi Kulkas Tak Juga Penuh

Keterbatasan jumlah sekolah negeri dan masih kuatnya keyakinan publik tentang sekolah favorit menyebabkan PPDB di sebagian sekolah menjadi laga perebutan kursi yang sengit. Tak jarang diwarnai berbagai kecurangan. Akibatnya, PPDB yang seharusnya transparan, adil, dan setara justru sering kali prosesnya berkabut tak jelas.

Banyak warga yang memilih pindah rumah atau sewa rumah di dekat sekolah incaran. Lalu, mengurus perubahan atau membuat kartu keluarga (KK) baru di sana. KK dengan alamat tertera yang masuk radius zonasi sekolah tertentu menjadi salah satu syarat PPDB.

Baca Juga: Legenda Urban Membantu Manusia Bertahan Hidup

Ada pula yang menitipkan nama anaknya masuk dalam KK sanak saudara atau kenalan, bahkan membayar sejumlah uang pada warga tertentu yang tinggal di dekat sekolah tujuan. Ekstremnya, sampai ada yang memalsukan KK.

Kasus dugaan menyuap petugas sekolah, guru, sampai rekayasa KK itu ditemukan dalam beberapa tahun terakhir seperti dilaporkan Ombudsman Republik Indonesia maupun Ombudsman RI Perwakilan Jakarta Raya.

Mereka yang mempraktikkan ini tak hanya warga biasa, tetapi juga yang berstatus pegawai negeri sipil dan diyakini berada dari sisi ekonomi.

Korban kecurangan yang dilakukan wali calon siswa sampai di kalangan internal pengelola sekolah itu teramat banyak. Meskipun belum ada data pasti, diyakini ratusan hingga ribuan anak usia sekolah terampas haknya untuk bisa mengakses sekolah negeri terdekat.

Kuras uang dan energi

Bagi masyarakat berpenghasilan rendah (MBR) yang, menurut standar pemerintah, berpenghasilan maksimal sekitar Rp 7 juta per bulan dan warga miskin berpendapatan jauh di bawah itu, jaminan sekolah gratis pemerintah sangat membantu.

Jika harus memasukkan ke sekolah swasta, berbagai tagihan menanti. Sekolah swasta setara SMP di Jakarta dan sekitarnya yang tergolong mematok biaya paling murah saja, uang pangkalnya bisa Rp 3 juta-Rp 7 juta.

Daftar ulang saat naik kelas termasuk uang pembelian buku pelajaran bisa setara dengan uang pangkal atau sedikit lebih murah. Sumbangan pembinaan pendidikan (SPP) per bulan Rp 150.000 sampai Rp 500.000. Belum lagi ongkos pulang pergi ke sekolah, seragam dan perlengkapan lain, makan/jajan, biaya kegiatan ekstrakurikuler, serta lainnya.

Total biaya pendidikan dua anak di sekolah swasta itu bisa di atas 20 persen dari pendapatan per bulan MBR. Hal itu memberatkan mengingat biasanya masih ada biaya cicilan rumah, layanan kesehatan, transportasi, dan kebutuhan harian lain yang harus dipenuhi. Setiap keluarga dipaksa mengirit berbagai pos pengeluaran lain agar biaya pendidikan terjamin.

Kemudahan berutang kelas menengah ini bagai pedang bermata dua. Di satu sisi menjadi solusi cepat kebutuhan mendesak. Di sisi lain, dapat terus menumpuk utang dan mencekik pengguna fasilitas ini.

Bagi masyarakat berpenghasilan di atas MBR, biaya pendidikan tak lantas bukan lagi menjadi persoalan.

Beralasan memberi pendidikan terbaik bagi anak-anak, mereka menyambut tawaran sekolah swasta berbiaya tinggi yang keberadaannya kian bertaburan di kota-kota besar.

Sekolah swasta mahal pun menjadi bisnis waralaba. Yang dulu hanya ada di kota tertentu, kini membuka cabang di banyak daerah. Uang pangkalnya dari belasan juta sampai ratusan juta rupiah per anak. SPP per bulan mulai Rp 700.000 hingga puluhan juta.

Baca Juga: Meraba-raba Kota Global Jakarta

Pendapatan yang tergolong besar pun tak jarang jadi tak mencukupi ketika dipotong 20-30 persen, bahkan lebih, demi pendidikan anak di sekolah swasta yang citranya bermutu dan bergengsi. Padahal, standar kebutuhan hidup meningkat seiring tingginya penghasilan.

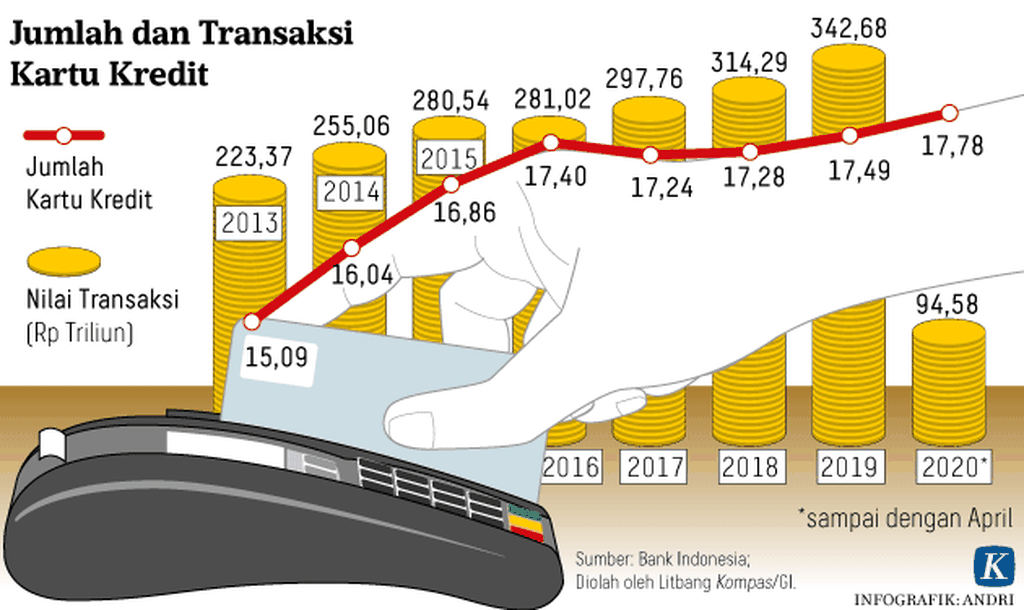

Dampaknya, rasa terjepit dan serba kurang seperti yang menghinggapi MBR juga mengakrabi kelompok ini. Terkadang, solusinya adalah berutang, seperti penggunaan kartu kredit yang ujung-ujungnya berisiko pula.

Survei Bank Indonesia pada Mei 2022 menunjukkan, konsumen dengan pengeluaran di atas Rp 5 juta per bulan menggunakan 13,14 persen pendapatannya untuk membayar utang. Ini di luar berbagai tagihan bulanan lainnya.

Baca Juga: Uang Besar di Balik Pekat Kabut Polusi Udara

Gejala serupa menghinggapi masyarakat kelas menengah lain di dunia. Laporan Credit Card Blues: The Middle Class and the Hidden Costs of Easy Credit mengulas tentang dilema besarnya utang kelas menengah.

Laporan dari hasil riset itu menyatakan, kelas menengah dengan penghasilan pasti membuatnya meraih status meyakinkan untuk mengambil utang dari bank. Utang dalam bentuk kartu kredit juga pembiayaan pembelian kepemilikan properti, kendaraan bermotor, berbagai barang elektronik, maupun barang berharga lain.

Pedang bermata dua

Kemudahan berutang kelas menengah ini bagai pedang bermata dua. Di satu sisi menjadi solusi cepat kebutuhan mendesak. Di sisi lain, dapat terus menumpuk utang dan mencekik pengguna fasilitas ini. Banyak kelas menengah yang seharusnya bisa hidup lebih sejahtera berakhir pada ”lingkaran setan” terus berutang demi menutup utang yang lain.

Kedisiplinan mengekang pengeluaran serasional mungkin dengan memperhitungkan kemampuan riil serta menepis gengsi adalah kunci kelas menengah lepas dari jeratan utang berkepanjangan.

Namun, masa-masa seperti bulan Juni dan Juli-kala tunjangan hari raya sudah terserap tak berbekas diiringi kebutuhan pendidikan anak menyeruak-menjadi semacam jebakan. Fasilitas berutang dengan syarat mudah menjadi ”solusi” yang sulit ditolak.

Mendekati ujung Juli, lega rasanya dapat memastikan anak dapat kembali bersekolah. Di tengah kelegaan itu, gundah menghinggapi banyak orangtua dari berbagai kelas ekonomi yang memikirkan pemenuhan kebutuhan seiring pendapatan yang tetap, tetapi utang bertambah.

Ah, tetaplah tabah wahai pejuang masa kini dan masa depan dalam menghadapi ”hujan” tagihan di bulan Juli.

Baca Juga: Catatan Urban