Kombinasi beberapa faktor membuat transmisi inflasi ke depan melalui perilaku konsumen diperkirakan lebih moderat.

Oleh

ARI KUNCORO, REKTOR UNIVERSITAS INDONESIA

·5 menit baca

KOMPAS/FAKHRI FADLURROHMAN

Warga mengobrol di kawasan Petamburan dengan latar belakang gedung-gedung tinggi di Tanah Abang, Jakarta, Rabu (5/7/2023).

Kurva Philips adalah gambaran singkat tentang struktur perekonomian yang diwakili oleh pertumbuhan dan inflasi. Kuncinya, perlu keseimbangan antara pertumbuhan dan inflasi umtuk menjaga daya beli dan produktivitas perekonomian (Ball dan Mofitt [2001]). Jika produktivitas meningkat, pertumbuhan yang lebih tinggi akan dapat dicapai tanpa harus menghasilkan inflasi yang tinggi.

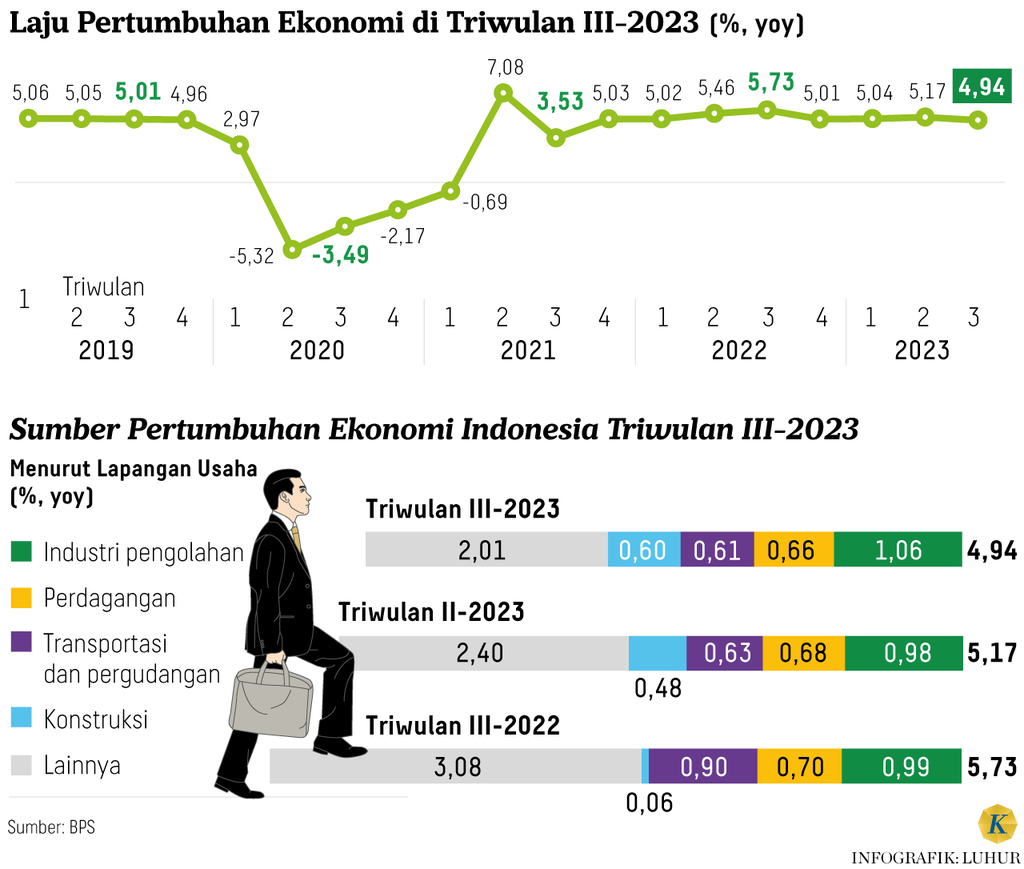

Pertumbuhan triwulan III-2023 tercatat 4,94 persen, sedikit di bawah steady state 5 persen. Setelah sebelumnya mencapai 5,17 persen, secara dinamis tidak ada perubahan signifikan karena overshooting pada triwulan II diimbangi dengan undershooting pada triwulan III. Angka pertumbuhan triwulan III tersebut ada di atas China (4,9 persen) dan di bawah India (6,5 persen).

Dari sisi pengeluaran, pertumbuhan tahunan triwulan III-2023 didominasi oleh konsumsi yang tumbuh 5,07 persen, turun sedikit dibandingkan dengan triwulan sebelumnya sebesar 5,23 persen. Ini didukung data Indeks Keyakinan Konsumen (IKK) dari Bank Indonesia yang secara konsisten besarannya di atas 120 atau optimistis selama Juli sampai dengan September.

Setelah dikalikan bobotnya sumbangan konsumsi terhadap angka pertumbuhan total 4,94 persen, adalah 2,63 persen atau secara porsi 0,532. Perkembangan ini mendorong consumption driven investment.

SALOMO TOBING

Ari Kuncoro

Pertumbuhan investasi (PMTB) meningkat signifikan ke 5,77 persen dibandingkan dengan 4,63 persen di triwulan II-2023. Jika dikalikan bobotnya, sumbangan terhadap pertumbuhan total di triwulan III adalah 1,81 persen atau secara porsi 0,366.

Namun, ekspor mengalami pertumbuhan negatif 4,26 persen, lebih terkontraksi dari periode sebelumnya sebesar minus 2,75 persen. Ketidakpastian global yang disebabkan oleh kebijakan bank sentral Amerika Serikat (The Fed) yang ambigu dan konflik baru di Timur Tengah memberikan transmisi pada pertumbuhan melalui ekspor.

Faktor lain adalah masih lemahnya sektor manufaktur di AS dan China yang mengimpor bahan baku dan barang setengah jadi dari Indonesia. Ini menunjukkan kebijakan insentif dan stimulus pemerintah tetap diperlukan untuk menyangga pertumbuhan. terutama karena ekspor yang terkontraksi akibat ketidakpastian global.

Inflasi yang relatif terkendali membuat konsumsi masyarakat tetap menjadi daya dorong perekonomian.

Inflasi yang relatif terkendali membuat konsumsi masyarakat tetap menjadi daya dorong perekonomian. Sejak Juli, inflasi bergerak di kisaran 3 persen, plus minus 1 persen.

Jumlah kelas menengah yang cukup besar membuat pola konsumsi bergeser ke arah discretionary items, menjadi lebih terdiversifikasi antara pangan-sandang, barang tahan lama dan relaksasi atau jasa (Chaudary dan Khatoon [2021], Cavisgil et,al [2018] dan Bank Dunia [2020]). Pola ini membuat perekonomian lebih berdaya tahan terhadap inflasi dengan memperbesar kemungkinan substitusi di antara kelompok barang dan jasa.

KOMPAS/AGUS SUSANTO

Kendaraan melintas di sekitar proyek pembangunan gedung bertingkat di kawasan Cawang, Jakarta Timur, Selasa (7/11/2023). Berdasarkan catatan Badan Pusat Statistik, sepanjang triwulan III-2023, ekonomi Indonesia hanya mampu tumbuh 4,94 persen secara tahunan.

Angka inflasi aktual kelompok makanan adalah 5,41 persen. Besaran ini menangkap efek El Nino baik untuk pangan produksi dalam negeri maupun yang diimpor. Angka ini terutama akan berpengaruh pada kelompok rentan.

Sementara itu, konsumsi barang tahan lama masuk ke dalam kategori perlengkapan, peralatan dan pemeliharaan rutin rumah tangga dengan inflasi aktual sebesar 1,89 persen. Untuk nonbarang tahan lama dengan elemen mobilitas masuk ke kelompok transportasi, rekreasi-olahraga-budaya, serta penyediaan makanan dan minuman atau restoran, dengan masing-masing dengan inflasi aktual sebesar 1,20 persen, 1,50 persen, dan 2,21 persen.

Hasilnya setelah dikalikan dengan bobotnya masing-masing, inflasi tahunan (yoy) keseluruhan untuk Oktober 2023 adalah 2,56 persen, naik sedikit dari bulan sebelumnya yaitu 2,28 persen. Namun, ini tetap di bawah 3 persen walaupun ada efek El Nino dan depresiasi rupiah.

Inflasi yang terkendali mempunyai dampak positif pada daya beli, termasuk untuk pembelian barang produksi sektor manufaktur, yang tumbuh 5.2 persen, lebih tinggi dari 4,65 persen di triwulan sebelumnya. Sementara sektor-sektor lain berbasis mobilitas, seperti transportasi, akomodasi, dan makan-minum, perdagangan juga tumbuh di atas pertumbuhan PDB, masing-masing 14,74 persen, 10,9 persen, dan 5,08 persen.

KOMPAS/RIZA FATHONI

Suasana pameran Festival Karakter Kekayaan Intelektual 2023 di Plasa Selatan Monas, Jakarta, Sabtu (19/8/2023). Pameran ini menghadirkan 15 patung karakter kekayaan intelektual.

Perkembangan indeks dollar AS menggambarkan arus dana global, termasuk modal portepel yang terpengaruh kebijakan The Fed yang tetap mempertahankan suku bunga. Namun, di sisi lain, ini mengisyaratkan suku bunga acuan tetap tinggi dalam beberapa waktu ke depan.

Dampaknya adalah pada pada indeks dollar. Sejak pertengahan Agustus sampai awal Oktober, indeks dollar AS naik, dari 102 menuju ke kisaran 106-107. Di dalam negeri, muaranya adalah inflasi yang diimpor melalui kurs rupiah.

Kenaikan indeks dollar AS membuat mata uang lain terdepresiasi. Namun, yang menarik, indeks dollar AS mengalami stabilisasi sejak akhir September di kisaran 106-107. Penyebabnya adalah prospek ekonomi AS yang membaik, yang membuat para pemodal melirik kembali pasar saham.

Arus modal internasional tidak lagi berbondong-bondong memburu obligasi tenor pendek Pemerintah AS.

Arus modal internasional tidak lagi berbondong-bondong memburu obligasi tenor pendek Pemerintah AS. Secara global, mereka juga mulai melirik alternatif aset di AS dan negara lain. Imbal hasil di AS juga dianggap sudah hampir mencapai puncaknya (Aruni, Business Insider, Oktober 2023).

Implikasinya kurs rupiah terhadap dollar AS dapat bertahan di kisaran Rp 15.800-Rp 15.900 pada minggu pertama November 2023. Depresiasi rupiah sebagai akibat naiknya indeks dollar AS juga terjadi secara bertahap sejak pertengahan Juli 2023 sampai ke tingkatnya sekarang ini sehingga terjadi smoothing dari imported inflation.

Keputusan The Fed akhir Oktober untuk mempertahankan suku bunga acuan menghilangkan sebagian ketidakpastian global. Hasilnya indeks dollar minggu lalu AS turun ke kisaran 105 bahkan berada tipis di bawahnya.

Pernyataan The Fed yang harus digarisbawahi adalah pertambahan kesempatan kerja sudah moderat, sementara tekanan inflasi sudah menurun. Ini menjadi dasar mengapa suku bunga acuan dipertahankan.

Alhasil, kurs tengah BI pada Jumat lalu menguat ke Rp 15.600-an per dollar AS. Sebelumnya ada kekhawatiran akan menembus batas psikologis Rp 16.000 per dollar AS.

Perkembangan lain adalah harga minyak internasional yang turun pekan lalu. Harga Brent turun dari 91 dollar pada 20 Oktober ke kisaran 81 dollar AS perbarel pada minggu pertama November.

Kombinasi faktor-faktor di atas membuat transmisi inflasi di bulan-bulan mendatang melalui perilaku konsumen diperkirakan akan lebih moderat.

Penurunan aktivitas sektor manufaktur AS dan China terhadap permintaan minyak tampaknya lebih berpengaruh dibandingkan potensi disrupsi pasokan minyak akibat konflik baru di Timur Tengah.

Di sisi lain, tingginya imbal hasil obligasi Pemerintah AS tenor 10 tahun mengakibatkan pemodal portepel di pasar berjangka minyak beralih ke obligasi. Faktor ini menambah tekanan pada harga Brent untuk turun drastis mendekati 81 dollar AS per barel. Situasi ini memungkinkan harga BBM nonsubsidi sejak 1 November untuk diturunkan.

Kombinasi faktor-faktor di atas membuat transmisi inflasi di bulan-bulan mendatang melalui perilaku konsumen diperkirakan akan lebih moderat. Dengan demikian, keseimbangan antara pertumbuhan dan inflasi tetap terjadi pada tingkat yang menjaga daya beli domestik.