Otoritas Jasa Keuangan (OJK) mengeluarkan surat edaran yang membatasi manfaat ekonomi, termasuk tingkat suku bunga pinjaman online (pinjol). Ketentuan baru ini dimaksudkan untuk melindungi masyarakat dari bunga tinggi dan biaya yang tidak transparan. Lebih dari itu, pembatasan manfaat ekonomi juga penting untuk melindungi perkembangan industri pinjol itu sendiri.

Suku bunga pinjol sebelumnya dibatasi melalui code of conduct Asosiasi Fintech Pendanaan Indonesia (AFPI) sebesar 0,4 persen per hari. Berbeda dari AFPI, OJK menentukan batas atas untuk manfaat ekonomi. Definisi baru ini tidak hanya mencakup bunga, tetapi termasuk juga biaya lain, seperti biaya administrasi.

Batasan tersebut tercantum dalam Surat Edaran OJK No 19/SEOJK.06/2023 tentang Penyelenggaraan Layanan Pendanaan Bersama Berbasis Teknologi Informasi. Dalam ketentuan tersebut, penurunan batas atas manfaat ekonomi dilakukan secara bertahap. Manfaat ekonomi pinjol ditargetkan maksimal hanya sebesar 0,1 persen untuk pinjaman konsumtif dan 0,067 persen untuk pinjaman produktif mulai 2026.

Baca juga: Lindungi Masyarakat, OJK Turunkan Bunga Pinjaman Daring

Penurunan tingkat manfaat ekonomi dimaksudkan untuk melindungi masyarakat dari bunga tinggi pinjol yang selama ini dikeluhkan. Selain itu, ketentuan baru OJK menghindarkan konsumen dari biaya tersembunyi yang tidak tercantum dalam komponen bunga. Komunikasi kepada peminjam menjadi lebih transparan dengan pencantuman manfaat ekonomi alih-alih bunga.

Pembatasan manfaat ekonomi juga dimaksudkan untuk melindungi perkembangan industri pinjol. Tingkat suku bunga yang tinggi dapat merugikan pinjol karena justru lebih diminati oleh calon konsumen yang berisiko lebih tinggi. Kecenderungan adverse selection ini, antara lain, dibuktikan dalam penelitian Cecchetti dan Schoenholtz (2020).

Penelitian tersebut menjelaskan bahwa calon peminjam yang memang berniat membayar kembali pinjaman mereka akan menghindari bunga tinggi yang dianggap membebani. Sementara calon peminjam yang agresif dan berisiko tinggi tidak menghiraukan hal ini. Fenomena tersebut akan meningkatkan tingkat gagal bayar pada segmen peminjam yang mendapatkan tingkat bunga tinggi.

Tingginya risiko gagal bayar membuat investor sebagai pemberi pinjaman kurang tertarik pada pemberian pinjaman dengan bunga tinggi. Temuan penelitian Klein dkk (2021) terkait dengan preferensi investor pinjol menguatkan hal tersebut. Investor pinjol rela mendapatkan tingkat suku bunga yang lebih rendah asalkan keamanan pokok investasi mereka terjamin. Investor pinjol mengincar tingkat suku bunga yang lebih tinggi daripada deposito, tetapi lebih rendah dibandingkan dengan aset berisiko tinggi seperti saham.

Pinjol dengan model bisnis peer-to-peer (P2P) lending perlu memperhatikan preferensi investor tersebut. Hal ini mengingat penyelenggara P2P lending tidak dapat menghimpun dana masyarakat dalam bentuk tabungan ataupun obligasi layaknya bank dan lembaga pembiayaan. Untuk dapat mengembangkan bisnis dan mendapatkan dana untuk penyaluran pinjaman, menarik sebanyak-banyaknya investor menjadi satu-satunya pilihan bagi penyelenggara P2P lending.

Tingginya risiko gagal bayar membuat investor sebagai pemberi pinjaman kurang tertarik kepada pemberian pinjaman dengan bunga tinggi.

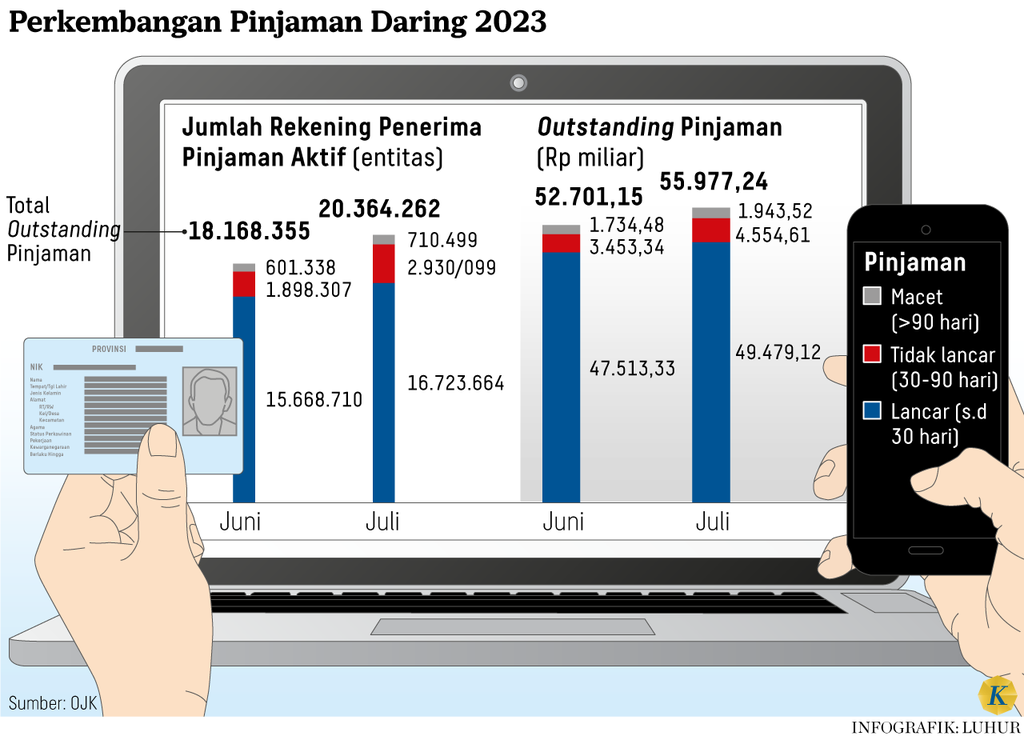

Sementara itu, ketertarikan investor untuk menyalurkan pinjaman melalui penyelenggara P2P lending sedang dalam tren menurun. Per Agustus 2023, jumlah rekening pemberi pinjaman hanya 10,10 juta rekening, lebih sedikit dari posisi Maret 2022 yang sebanyak 10,99 juta rekening. Untuk mengembalikan minat masyarakat tersebut, pinjol perlu membangun portofolio yang sehat, salah satunya dengan mengembangkan innovative credit scoring.

“Innovative credit scoring”

Pinjol wajib mempunyai mekanisme screening yang solid untuk menyaring calon peminjam yang benar-benar layak. Masalahnya, calon konsumen yang datang ke pinjol biasanya tidak memiliki data keuangan yang lengkap. Oleh karena itu, pinjol didorong untuk mengembangkan model credit scoring dengan memanfaatkan data alternatif.

Data riwayat aktivitas digital, misalnya, dapat memprediksi kecenderungan orang melakukan tunggakan pinjaman. Penelitian Berg dkk (2020) memberikan contoh di mana customer yang melakukan transaksi e-commerce pada malam hari mempunyai kecenderungan dua kali lebih besar melakukan tunggakan pinjaman.

Baca juga: Jutaan Anak Muda Sulit Bayar Pinjol

Model credit scoring yang inovatif memungkinkan pinjol untuk menemukan ceruk peminjam potensial yang belum digarap oleh perbankan. Pemilik usaha mikro, kecil, dan menengah (UMKM) yang sebenarnya layak tetapi tidak mempunyai agunan ataupun riwayat pinjaman, berpeluang memperoleh pendanaan. Pinjol bisa membangun portofolio pinjaman dengan tingkat risiko yang rendah, sekaligus berperan memperluas inklusi keuangan dan meningkatkan kesejahteraan masyarakat.

Peraturan batas atas manfaat ekonomi ini perlu direspons dengan baik oleh pelaku industri sebagai peluang untuk melakukan perbaikan. Hal ini tidak hanya untuk mewujudkan keadilan dan transparansi bagi masyarakat, tetapi juga untuk melindungi perkembangan industri pinjol. Dengan demikian, industri pinjol diharapkan mampu mencapai tujuan mulia untuk memperluas inklusi keuangan.

M Andi Miftachul H, Analis Pengaturan IAKD di OJK