Dominasi fiskal mengunci kebijakan moneter karena harus meredam inflasi, serta menjaga pertumbuhan dan stabilitas pasar.

Oleh

AGUSTINUS PRASETYANTOKO PENGAJAR UNIKA ATMA JAYA JAKARTA,

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Gubernur Bank Indonesia Perry Warjiyo (tiga kiri) bersama jajarannya bersiap memulai konferensi pers hasil Rapat Dewan Gubernur (RDG) Bank Indonesia di Jakarta, Kamis (21/12/2023). BI mempertahankan suku bunga acuan pada 6 persen.

Rapat Dewan Gubernur Bank Indonesia pada April 2024 memutuskan kenaikan BI Rate sebesar 25 basis poin menjadi 6,25 persen. Banyak pihak, termasuk saya, tak mengira BI akan secepat itu menaikkan suku bunga. Tampaknya, tekanan terhadap stabilitas (nilai tukar) terlalu kuat sehingga suku bunga perlu segera dinaikkan.

Tekanan terhadap rupiah meningkat sejak bank sentral Amerika Serikat (The Fed) memutuskan menahan suku bunga acuan 5,25-5,50 persen. Dalam pidatonya, Ketua The Fed Jerome Powell menyebut kenaikan harga dalam tiga bulan pertama 2024 lebih cepat dari dugaan sebesar 2,7 persen atau masih lebih tinggi dari target 2 persen.

Tadinya suku bunga The Fed diperkirakan turun paling tidak tiga kali sepanjang 2024, mulai Juni atau Juli. Dalam skenario baru, kalaupun ada penurunan suku bunga, hanya sekali di September atau Desember 2024. Para investor seluruh dunia mengatur ulang komposisi investasinya dengan menambah penempatan di aset bernilai dollar AS.

Konsekuensinya, imbal hasil investasi ( yield) dalam dollar AS meningkat mencapai level tertinggi sejak 2007 mencapai 4,5-4,6 persen untuk obligasi jatuh tempo sepuluh tahun.

Itulah mengapa, indeks dollar AS naik mencapai level tertinggi sejak 20 tahun terakhir. Pada 29 April 2024, indeks dollar mencapai 105,73 setelah pada September 2022 mencapai 112 atau tertinggi sejak Desember 2001 yang berada pada 116.

Setiap kali indeks dollar AS naik, harga aset dalam dollar AS turun akibat banyaknya permintaan. Konsekuensinya, imbal hasil investasi (yield) dalam dollar AS meningkat mencapai level tertinggi sejak 2007 mencapai 4,5-4,6 persen untuk obligasi jatuh tempo sepuluh tahun.

AFP/GETTY IMAGES/GETTY IMAGES NORTH AMERICA /CHIP SOMODEVILLA

Gubernur Bank Sentral Amerika Serikat, Jerome Powell, hadir pada konferensi pers di gedung William McChesney Martin pada 20 Maret 2024 di Washington, DC, amerika Serikat.

Dinamika pasar ini telah menekan nilai tukar rupiah yang pada akhir April 2023 mencapai Rp 16.270 per dollar AS atau terendah sejak 2020. Imbal hasil obligasi rupiah dengan maturitas 10 tahun kembali naik, mencapai 7,2 persen.

Demikian pula Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) yang terus tertekan dan sempat turun di bawah 7.000. Dalam situasi seperti ini, kebijakan kenaikan suku bunga acuan menjadi tak terelakkan. Apalagi, fokus kebijakan moneter Bank Indonesia adalah menjaga stabilitas.

Hanya dengan stabilitas, aktivitas ekonomi global yang macet bisa digerakkan kembali.

Dalam konferensi memperingati 50 tahun berdirinya Komite Basel (Basel Committee), komite global pengawasan perbankan dan sektor keuangan di bawah koordinasi Bank of International Settlement (BIS) menyimpulkan, stabilitas (sektor keuangan) merupakan barang publik yang bersifat global (global public good).

Hanya dengan stabilitas, aktivitas ekonomi global yang macet bisa digerakkan kembali. Kesimpulan ini punya implikasi penting karena akan menjadi arah kebijakan otoritas moneter dan keuangan di seluruh dunia.

Kesimpulan ini pun diambil setelah melihat fenomena perubahan struktural ekonomi dan geopolitik global di mana inflasi menjadi ancaman paling serius yang harus ditangani banyak negara, khususnya negara maju.

SALOMO TOBING

A Prasetyantoko

Empat kesimpulan

Ada empat kesimpulan pokok yang dihasilkan dari konferensi tersebut. Pertama, pentingnya supervisi lebih kuat terhadap perbankan dan lembaga keuangan lainnya.

Kedua, menempatkan isu ketahanan operasional (operational resilience) sebagai risiko baru yang penting dimitigasi akibat berbagai masalah. Hal ini mulai dari geopolitik, serangan siber, hingga perubahan iklim.

Perubahan konstelasi geopolitik membuat banyak negara kembali memperkuat pertahanannya (remiliterisasi).

Ketiga, mengantisipasi perubahan struktur pasar yang diakibatkan berbagai faktor struktural tadi. Keempat, fokus pada masalah kapital dan likuiditas global sebagai implikasi dari meningkatnya rasio utang global.

Perubahan konstelasi geopolitik membuat banyak negara kembali memperkuat pertahanannya (remiliterisasi). Sementara perubahan iklim menuntut alokasi dana lebih besar dalam rangka adaptasi dan mitigasinya menghadapi berbagai risiko terkait (climate related-risks). Belum lagi banyak negara di dunia cenderung bersifat populis sehingga perlu anggaran besar untuk membiayai program sosial.

AFP/SAUL LOEB

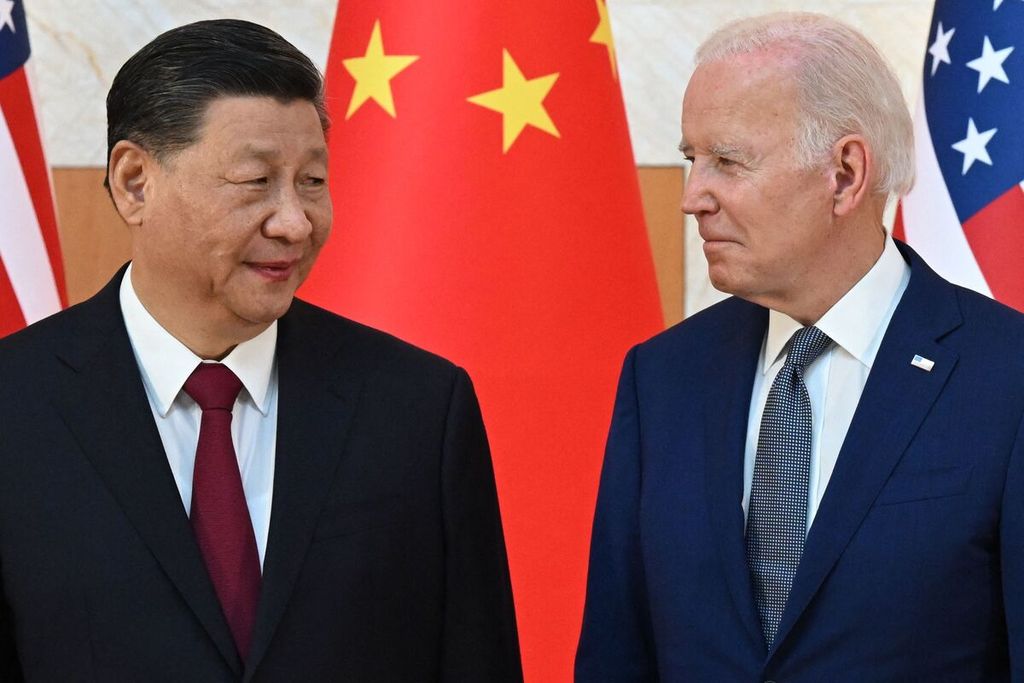

Presiden Amerika Serikat Joe Biden (kanan) dan Presiden China Xi Jinping bertemu di sela-sela Pertemuan Puncak G20 di Nusa Dua, Kabupaten Badung, Bali, 14 November 2022. Persaingan antara dua adidaya, Amerika Serikat dan China, memengaruhi perekonomian global.

Peningkatan kebutuhan pendanaan, baik akibat remiliterisasi, perubahan iklim, maupun program populis, akan mendorong kenaikan utang yang pada gilirannya menambah likuiditas global. Semakin banyak likuiditas, ekonomi semakin rentan mengalami krisis. Apalagi, biaya penerbitan utang lebih mahal akibat kenaikan suku bunga.

Sebenarnya, persoalan ini telah dikaji secara mendalam oleh Hyman Minsky melalui teorinya tentang evolusi keuangan dari hedge,speculative, hingga ponzi. Krisis (besar) akan terjadi karena perlahan tapi pasti dan sering tak disadari, perilaku keuangan para agen ekonomi bergeser dari yang tadinya prudens (hedge) menjadi sembrono (speculative) dan akhirnya fatal (ponzi).

Momen di mana gejolak tak terhindarkan lagi akibat pergeseran perilaku keuangan ini dinamai ”Minsky Moment”.

Dalam jangka pendek, risiko resesi bisa dihindari, tetapi bukan berarti hilang sama sekali.

Laporan triwulanan Dana Moneter Internasional, Global Financial Stability Report edisi April 2024, melihat persoalan utang, baik pemerintah maupun swasta, sebagai sumber risiko penting pada jangka menengah. Meski prospek ekonomi membaik, inflasi tetap tinggi dan risiko utang perlu diwaspadai.

Dalam jangka pendek, risiko resesi bisa dihindari, tetapi bukan berarti hilang sama sekali. Bisa jadi, dia hadir kembali di masa depan, dipicu tingkat utang yang tinggi.

KOMPAS/NINA SUSILO

Menteri Keuangan Sri Mulyani Indrawati (kedua dari kanan), Gubernur Bank Indonesia (BI) Perry Warjiyo (kedua dari kiri), Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mahendra Siregar (paling kanan), dan Ketua Dewan Komisioner Lembaga Penjamin Simpanan (LPS) Purbaya Yudhi Sadewa (kiri) meninggalkan Istana Merdeka, Jakarta, Senin (23/10/2023) seusai rapat terkait stabilitas sistem keuangan.

Risiko jangka menengah

Peringatan ini relevan bagi perekonomian kita, terutama terkait program kerja pemerintah baru mulai Oktober 2024. Salah satu tantangan rezim politik di banyak negara di dunia adalah menghindari pendekatan populis yang berlebihan karena akan menciptakan beban fiskal yang akan memperparah struktur kapital dan likuiditas global yang saat ini sudah mengkhawatirkan.

Jika disiplin fiskal ditinggalkan, dengan alasan apa pun, risikonya bisa fatal. Dominasi fiskal telah membuat kebijakan moneter terkunci karena harus mengatasi tiga hal sekaligus, yaitu meredam kenaikan harga (inflasi), menjaga pertumbuhan ekonomi, dan menciptakan stabilitas pasar.

Dominasi fiskal telah membuat kebijakan moneter terkunci karena harus mengatasi tiga hal sekaligus, yaitu meredam kenaikan harga (inflasi), menjaga pertumbuhan ekonomi, dan menciptakan stabilitas pasar.

Itulah trilema sebagai tantangan baru bagi otoritas moneter di seluruh dunia. Keputusan terakhir BI menaikkan suku bunga dalam rangka menenangkan pasar menunjukkan trilema kebijakan tersebut.

Program kerja pemerintah ke depan pertama-tama harus fokus pada peningkatan produktivitas ekonomi sebagai benteng paling kuat menghadapi turbulensi ekonomi di masa depan. Program yang tak langsung mendorong produktivitas perlu dikaji ulang agar tidak justru menciptakan risiko di masa depan.