Media Untung dan Buntung di Masa Sulit

Dihadapkan pada dua kondisi yang menyulitkan, tidak semua korporasi media di negeri ini terancam tumbang.

Dua kondisi itu adalah arus perubahan teknologi komunikasi yang mengubah drastis pola konsumsi media dan tekanan pelemahan pertumbuhan ekonomi yang menyurutkan sumber-sumber penghasilan media massa.

Setidaknya bagi sebagian pelaku industri, terutama korporasi yang berbasis media pertelevisian, justru mulai menunjukkan gairah baru, sejalan dengan peningkatan pendapatan dan surplus nilai usaha.

Ancaman terhadap eksistensi ekonomi media massa menjadi persoalan paling serius diperdebatkan belakangan ini. Perubahan teknologi dalam bentuk digitalisasi media misalnya, berimplikasi pada meluapnya informasi dan sumber-sumber produksi informasi.

Akibatnya, langsung dirasakan oleh korporasi media massa. Dalam ekosistem media, jika sebelumnya organisasi media dikenal sebagai menjadi satu-satunya produsen informasi, kali ini digitalisasi membuka ruang kehadiran individu, kelompok individu, ataupun korporasi lokal hingga global yang sama-sama berperan menjadi penyedia informasi.

Perubahan teknologi dalam bentuk digitalisasi media berimplikasi pada meluapnya informasi

Berbagai entry barrier dalam pasar industri media yang dibangun para “penguasa” produksi informasi, tidak lagi punya kekuatan ampuh mencegah gempuran pelaku baru yang memanfaatkan kemudahan yang ditawarkan media digital dalam berinteraksi.

Ancaman semacam ini menjadi persoalan sekaligus pergulatan para pelaku industri media di negeri ini. Hasil survei Litbang Kompas 2016 lalu terhadap perilaku masyarakat dalam bermedia di Jakarta menunjukkan, sebanyak 52 persen responden menggunakan media internet dalam mencari informasi berita ataupun hiburan.

Tidak kurang 25 persen bahkan tidak hanya mengakses rutin namun juga memproduksi informasi melalui internet, dan 43 persen mengunggah foto dan gambar. Pada saat yang sama, dari 45 persen yang menggunakan media sosial, hampir separuh bagian menggunakan sarana grup komunikasi untuk memproduksi dan menyebarkan pesan.

Perilaku bermedia semacam ini menunjukkan masifnya kehadiran pelaku baru yang memproduksi, mendistribusikan, sekaligus mengkonsumsi informasi secara aktif.

Kompas E-Paper - Era digital juga membawa perubahan pada koran cetak ke lembar digital yang dapat diakes melalui internet seperti Leonita (24) yang membuka e-paper Harian Kompas saat santai di Polder Tawang, Kota Semarang, Jawa Tengah, Minggu (27/6). Dalam usianya yang telah menginjak 45 tahun ini Harian Kompas terus berinovasi dalam menyajikan setiap informasi kepada khalayak. Foto diambil 27/6/2010

Pertumbuhan Ekonomi Turun

Bagi media di negeri ini, kondisi yang dihadapi menjadi semakin membeban, tatkala para pelaku bisnis media dihadapkan pula pada kondisi ekonomi negeri yang belum juga bergairah. Tekanan faktor eksternal (global) dalam kurun waktu lima tahun terakhir terhadap kondisi perekonomian Indonesia masih signifikan dirasakan.

Laju perekonomian dunia yang lambat, ditandai penurunan gerak perekonomian negara-negara berpengaruh seperti Tiongkok, Jepang, Amerika Serikat, maupun negara-negara kawasan Eropa Barat, secara langsung turut menghambat ruang gerak ekonomi, khususnya ekspor Indonesia.

Di sisi lain, kekuatan internal perekonomian bangsa ini untuk bertumbuh secara mandiri masih lemah,belum cukup mampu menanggalkan tekanan eksternal yang dihadapi.

Cerminan dari kondisi yang terjadi, terurai dalam pertumbuhan ekonomi yang turut melambat kurun lima tahun terakhir. Dengan menggunakan indikator Produk Domestik Bruto (PDB), data pencatatan Badan Pusat Statistik (BPS) menunjukkan, semenjak awal tahun 2011 hingga pertengahan tahun 2017, terjadi tren penurunan pertumbuhan.

Pada kuartal pertama tahun 2011, negeri ini masih mencatatkan sekitar 6,5 persen, namun hingga pertengahan tahun 2017, pada kisaran 5 persen. Sekalipun belakangan ini terlihat indikasi perbaikan, laju pertumbuhan ekonomi nasional belum mampu melampaui pencapaian masa lalu.

Kecenderungan lambatnya laju pertumbuhan ekonomi secara langsung tergambarkan pada berbagai sektor perekonomian, baik pada sektor primer ataupun sekunder. Secara khusus, sektor komunikasi dan informasi ikut berdampak.

Pada pasar industri pertelevisian misalnya, menurut data Nielsen (2017), jika pada tahun 2011 diperkirakan sebesar Rp 44,06 trilyun nilai belanja iklan yang terserap pada industri pertelevisian, lima tahun berikutnya (2015) meningkat hampir dua kali lipat, mencapai Rp 85,16 trilyun.

Namun, pada tahun 2016 menurun, menjadi Rp 72,9 trilyun. Jika dicermati, peningkatan belanja iklan media pertelevisian tersebut diikuti oleh perlambatan pertumbuhan. Setelah mencapai puncak pertumbuhan sebesar 26,3 persen di tahun 2013, belanja iklan pertelevisian pada tahun selanjutnya terus melambat.

Sepanjang 2016 bahkan terjadi penurunan signifikan hingga minus 14 persen dari pertumbuhan tahun sebelumnya.

Diperhadapkan pada invasi masif teknologi dan tekanan pelemahan ekonomi, tidak juga berarti semua pelaku industri media terus-menerus babak-belur.

Semenjak tahun 2016 mulai tampak indikasi perbaikan kinerja bisnis dan keuangan. Sayangnya, gairah tersebut tidak berlaku umum, hanya terjadi pada sebagian pelaku industri, terutama korporasi media yang berbasis pengelolaan media penyiaran (free to air) yang mengandalkan iklan sebagai sumber penghasilan utama.

Aktivitas monitoring terhadap layanan televisi berbayar Groovia TV di Advance, Video, dan Media Center (Avatar) PT. Indonusa Telemedia (Telkomvision) di Jakarta, Senin (21/5). Persaingan bisnis televisi berbayar yang semakin ketat membuat perusahaan televisi berbayar mengembangan strategi bisnis guna menarik minat pelanggan. Tahun 2012 Telkomvision menargetkan 2,5 juta pelanggan dari 1,3 juta pelanggan di tahun 2011. Foto diambil 21/5/2012

Sebaliknya, korporasi media yang berbasis media cetak ataupun penyedia jasa informasi berbayar (televisi berlangganan dan internet) masih bergulat dalam tekanan penurunan sumber-sumber pendapatan mereka.

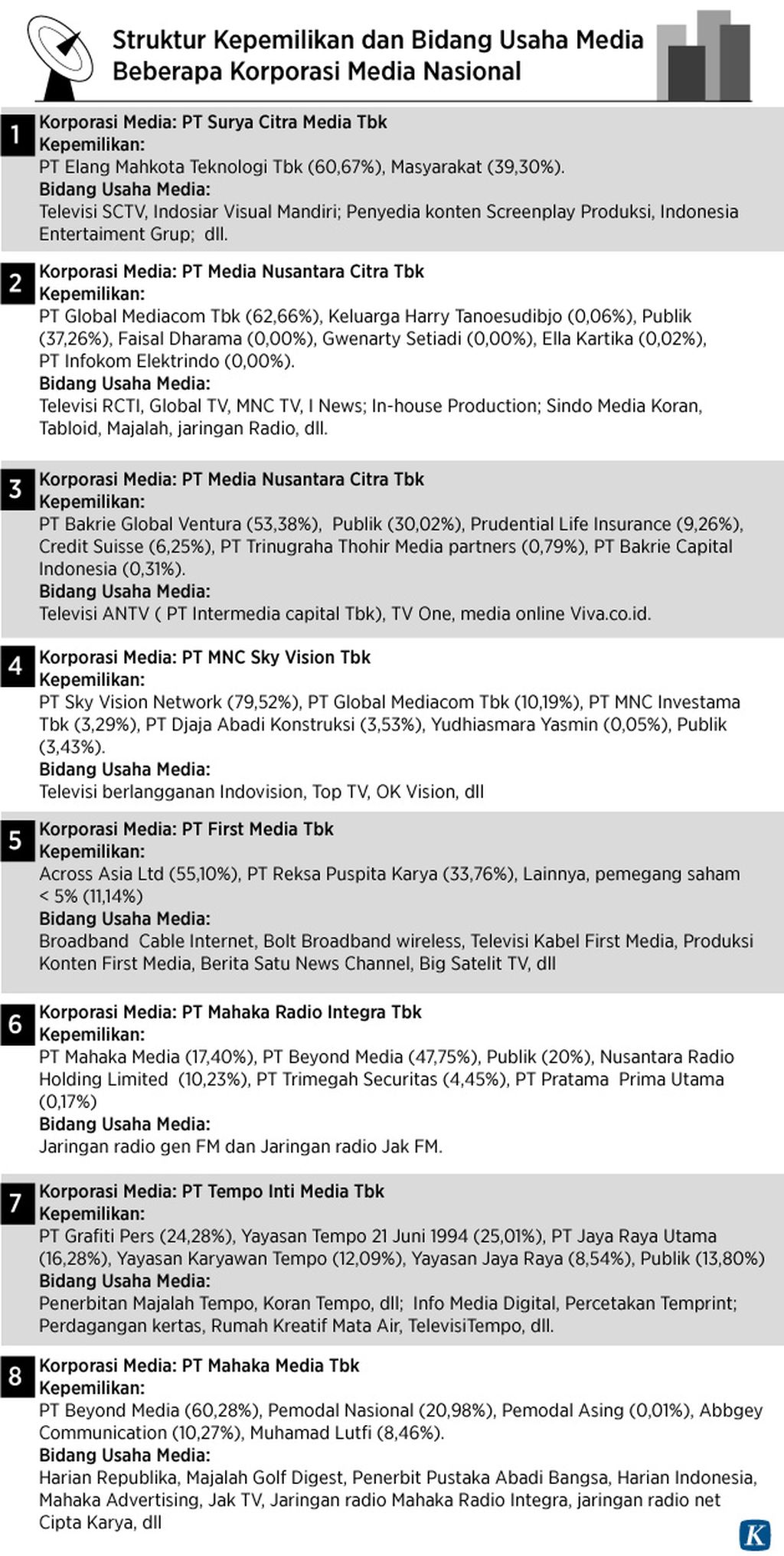

Fakta demikian terungkap dari kajian terhadap kinerja pasar (market performance) delapan korporasi media di negeri ini yang mencatatkan dirinya sebagai perusahaan terbuka.

Kedelapan korporasi tersebut, bergerak dalam pengelolaan media berbasis penyiaran televisi, radio, televisi berlangganan dan jasa infrastruktur internet, hingga berbasis media cetak, yang selama ini berekspansi melalui pola-pola pengintegrasian kepemilikan secara horisontal, vertikal, maupun diagonal.

Dengan bersandar pada pasar iklan dan pasar audiens (audiens pelanggan) sebagai sumber penghasilan terbesar korporasi media, terlihat adanya dinamika pendapatan (revenue) kedelapan korporasi media.

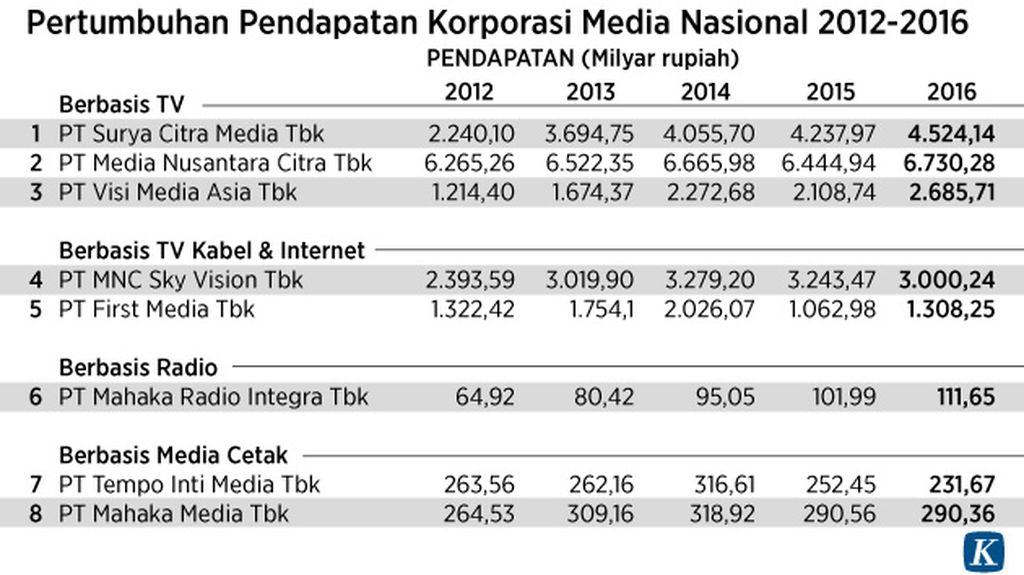

Naik Turun Pendapatan

Pada umumnya, semua pelaku industri media membukukan pertumbuhan pendapatan hingga pada tahun 2014. Namun selepas itu, menurun. Bagi seluruh korporasi media, kecuali PT Surya Citra Media yang konsisten meningkat, tahun 2015 merupakan masa paceklik pendapatan.

Melemahnya pasar iklan media, sebagai dampak dari pelemahan kondisi ekonomi, menjadi sumber penurunan. Akan tetapi, setahun selanjutnya (2016), gairah peningkatan pendapatan usaha terjadi.

Secara khusus bagi pelaku industri pertelevisian (PT Surya Citra Media, PT Media Nusantara Citra, dan PT Visi Media Asia) dan radio (PT Mahaka Radio Integra), pendapatannya meningkat. Kondisi yang berbeda dialami oleh pelaku industri lainnya.

PT Tempo Inti Media yang sebagian besar usahanya terlibat dalam penerbitan media cetak, mencatatkan pendapatan yang menurun hingga 27 persen dibandingkan era 2014. PT Mahaka Media, merosot hingga 9 persen.

Begitu pula PT MNC Sky Vision yang bergulat dalam penyediaan jasa TV berlangganan dan internet pun serupa, menurun hingga 9 persen.

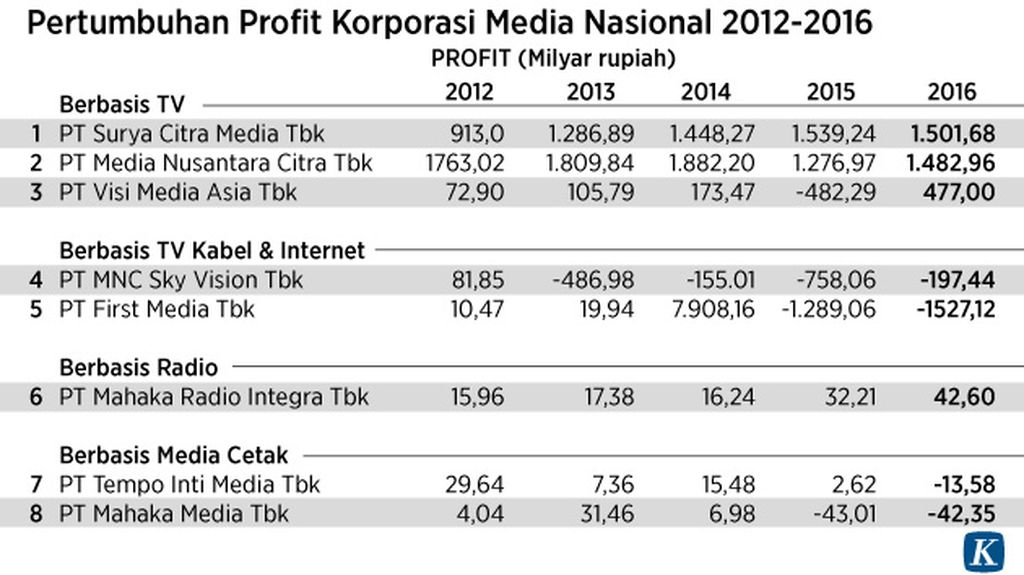

Penurunan maupun peningkatan sisi pendapatan usaha secara langsung mempengaruhi surplus nilai usaha (profit) yang diciptakan. Bagi sebagian besar pemilik stasiun televisi free to air, peningkatan profit masih dirasakan.

Setelah sempat menurun di tahun 2015, PT Media Nusantara Citra membukukan profit hingga Rp 1,48 trilyun. Bahkan, PT Visi Media Asia menciptakan keuntungan Rp 477 milyar setelah setahunnya rugi hingga sebesar Rp 482 milyar.

Namun lagi-lagi kondisi yang tidak menggairahkan terjadi pada pelaku industri berbasis media cetak dan televisi berbayar. Dua tahun terakhir (2015-2016) menjadi tahun kerugian bagi media cetak dan jasa televisi berbayar dan internet.

Penyebabnya, penurunan pendapatan yang berlangsung semenjak tahun 2015 tidak diimbangi oleh besaran beban biaya yang ditanggungnya.

Pada pelaku industri televisi berlangganan misalnya, sekalipun PT MNC Sky Vision yang mendominasi pangsa pasar televisi berlangganan hingga 70 persen (sekitar 2,5 juta pelanggan), besaran pendapatan yang diterimanya tahun 2016 sebesar Rp 3 trilyun, masih belum cukup memikul beban kewajiban pada tahun yang sama.

Penurunan pendapatan yang berlangsung semenjak tahun 2015 tidak diimbangi oleh besaran beban biaya

Kondisi semacam itu yang juga terjadi pada PT First Media, PT Tempo Inti Media, dan PT Mahaka Media.

Dengan fakta keuntungan dan kerugian yang terjadi, bagaimanakah prospek ekonomi industri media di negeri ini?

Butuh Kepiawaian

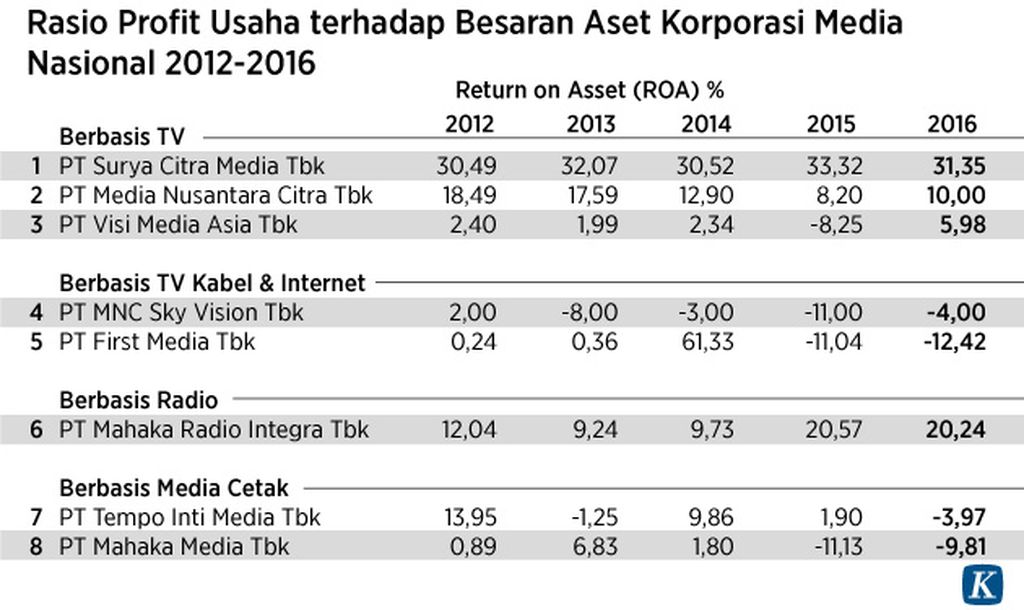

Sebagai bagian dari suatu entitas organisasi yang berorientasi pada bisnis, rekaman lima tahun terakhir kinerja masing-masing pelaku bisnis menunjukkan kondisi yang beragam. Data tersebut menyimpulkan, masih kurang menguntungkan bagi pelaku industri yang berbasis pada media cetak dan penyiaran berlangganan.

Beberapa ukuran rasio fundamental keuangan perusahaan juga mengindikasikan pergulatan pelaku industri media cetak dan televisi berbayar di dalam prospek usaha mendatang.

Proporsi keuntungan usaha terhadap besaran asset yang dimiliki oleh pelaku industri berbasis media cetak dan televisi berbayar lima tahun terakhir relatif kecil. Sebaliknya, pelaku industri media penyiaran (kecuali pada PT Visi Media Asia) di atas 10 persen.

Dengan kondisi demikian, profitabilitas korporasi media cetak dan televisi berbayar kurang menarik dibandingkan dengan profitabilitas media penyiaran.

Di saat korporasi media pertelevisian semacam PT Surya Citra Media mampu menciptakan keuntungan usaha lebih dari 30 persen dari asset yang dikelolanya, pelaku industri media cetak justru menanggung kerugian usaha.

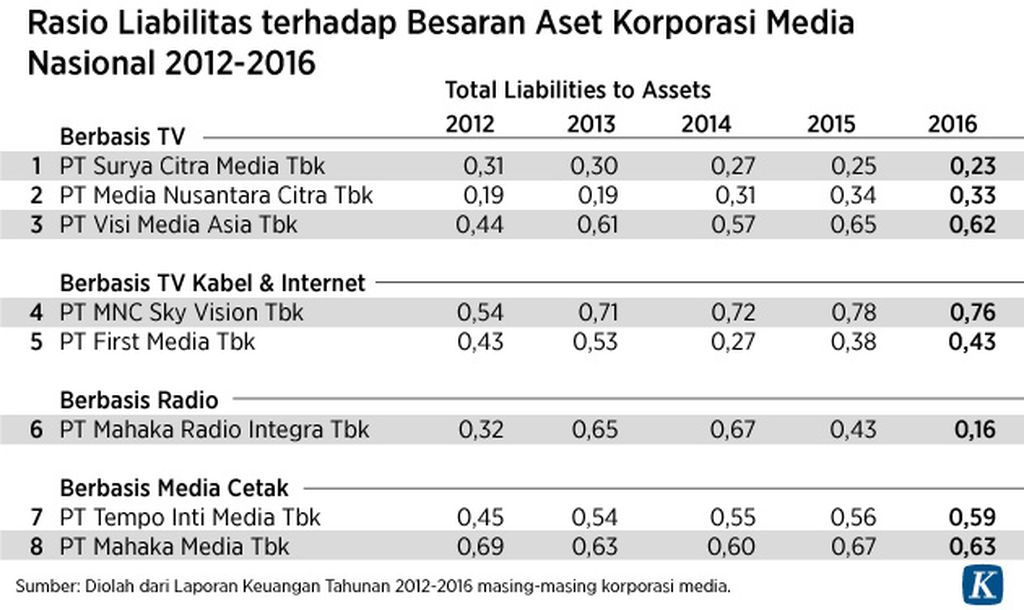

Di sisi lain, dengan menggunakan perhitungan rasio kewajiban terhadap asset yang dimiliki menunjukkan besaran kewajiban cukup tinggi yang dipikul oleh pelaku industri media cetak dan televisi berbayar.

Dengan rasio rata-rata di atas 0,5 menunjukkan beban yang dipikul lebih dari separuh nilai asset yang dimiliki kedua jenis industri media tersebut. Sebaliknya, pada pelaku industri pertelevisian, kecuali pada PT Visi Media Asia, relatif kecil berada pada kisaran di bawah sepertiga nilai asset.

Mengkaji rekaman fundamental sebagian kinerja keuangan di atas, sudah cukup mampu menggambarkan kekinian sebagian performa industri media di negeri ini. Prospek masing-masing pelaku industri masih ditentukan oleh medium komunikasi yang dikelolanya.

Kepiawaian beradaptasi dan mentransformasikan kapital menjadi penentu

Dengan mengambil acuan data di atas, pasar industri media di negeri ini potensial menjadi semakin bersifat oligopolistik. Namun, analisis semacam ini bukan pula menjadi titik akhir dari suatu pergulatan industri yang tengah berlangsung.

Bagaimana pun, dalam perspektif ekologi media, sebagai suatu entitas bisnis, media layaknya suatu organisma yang selalu beradaptasi dan bertransformasi dalam tiap-tiap jaman yang dilaluinya. Artinya, kepiawaian beradaptasi dan mentransformasikan segenap kapital media yang dimiliki menjadi penentu (Bestian Nainggolan/Litbang Kompas).