Pikir Panjang Pinjam Uang

Suasana Fintech Fair 2018 di atrium Mal Taman Anggrek Jakarta, Jumat (13/7/2018). Fintech Fair 2018 diselenggarakan oleh Asosiasi Fintech Indonesia dan diikuti oleh 26 perusahaan tekfin, satu mitra perusahaan teknologi digital, dan satu perusahaan properti.

Sebuah iklan di radio menggelitik perhatian tentang kemudahan meminjam uang ke teman. Ya, seperti pinjam uang ke teman, katanya. Tanpa agunan, tidak berbelit, dan pencairan cepat. Padahal, tidak semua teman sigap meminjamkan uang, bukan? Rupanya yang dimaksud iklan tersebut adalah aplikasi UangTeman.

Seberapa mudah meminjam di UangTeman? Rupanya memang mudah. Tidak perlu antri di bank. Cukup cari aplikasinya di play store (android) atau app store (iPhone) dan ikuti saja alurnya. Tidak sulit.

UangTeman menawarkan pinjaman dana maksimal Rp 3 juta bagi warga negara Indonesia yang berusia 21-65 tahun yang mempunyai pekerjaan atau penghasilan. Syaratnya mencantumkan identitas diri seperti nomor telepon, nomor KTP dan nomor pokok wajib pajak (NPWP), foto diri serta foto slip gaji.

Jika pinjaman disetujui, tim verifikasi akan menghubungi paling lama dalam waktu 3 x 24 jam. Syukur-syukur dalam 24 jam saja. Jika data telah terverifikasi, peminjam akan dihubungi kembali untuk pencairan pinjaman ke rekening yang didaftarkan.

Untuk pinjaman senilai Rp 3 juta, durasi pengembalian pinjaman bisa diatur sendiri sesuai kemampuan, mulai dari 10 hari hingga 30 hari. Meski tidak ada bunga pinjaman, peminjam dikenakan biaya layanan sesuai dengan durasi pinjaman.

Ambil contoh pinjaman Rp 3 juta. Jika peminjam memilih durasi 10 hari, maka ia dikenakan biaya layanan sebesar Rp 313.866, sehingga jumlah yang harus dibayarkan saat jatuh tempo menjadi Rp 3.313.866. Jika peminjam memilih durasi maksimal yaitu 30 hari, maka ia mendapat biaya layanan sebesar Rp 1.043.547. Sehingga, dana yang harus dikembalikan menjadi Rp 4.043.547.

Peminjam akan mendapatkan notifikasi tanggal pembayaran pinjaman melalui email dalam tiga hari menjelang jatuh tempo. Pengembalian dana dilakukan melalui transfer bank ke nomor akun virtual yang sudah diperoleh.

Jika baru pertama kali meminjam, pembayaran dilakukan dengan metode sekali bayaran. Fasilitas cicilan baru berlaku untuk pinjaman keempat dan seterusnya. Jika model pembayaran dengan cara mencicil, jumlah yang dibayarkan bisa jadi lebih tinggi dibandingkan sekadar membayar jumlah pokok pinjaman dan biaya layanan.

Ilustrasi Fitur Aplikasi Fintech di Ponsel berbasis Android

Aplikasi Pinjaman Online

Aplikasi UangTeman hanyalah salah satu aplikasi yang menawarkan pinjaman sejumlah dana secara online bagi mereka yang membutuhkan dana yang sifatnya jangka pendek tanpa bunga. Jika ditelusuri lewat play store atau app store, aplikasi yang menawarkan pinjaman online ini jumlahnya ratusan.

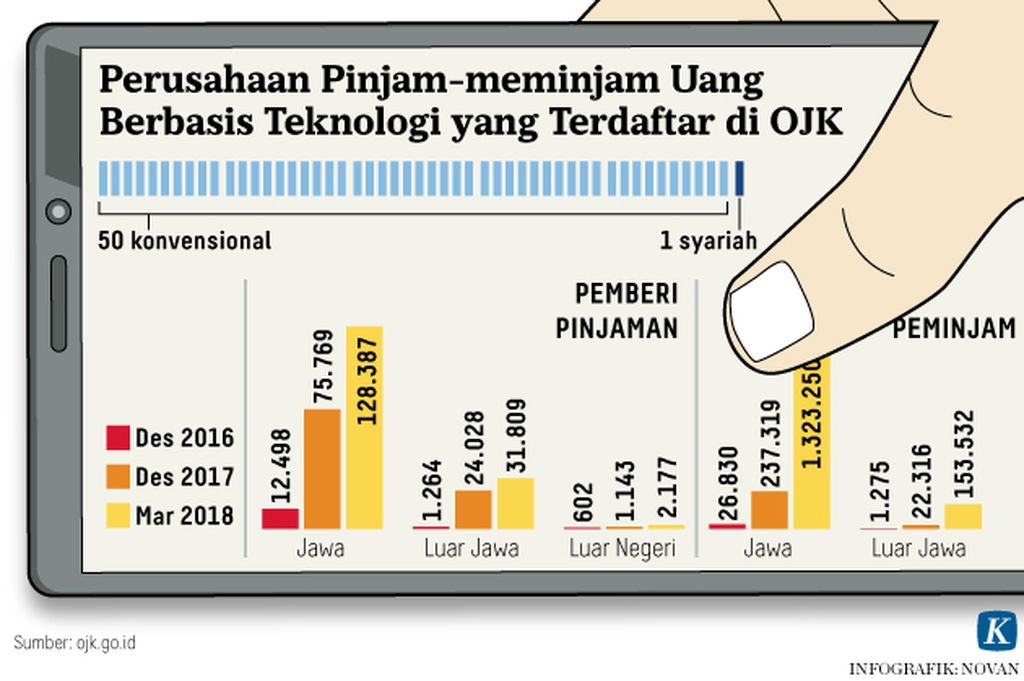

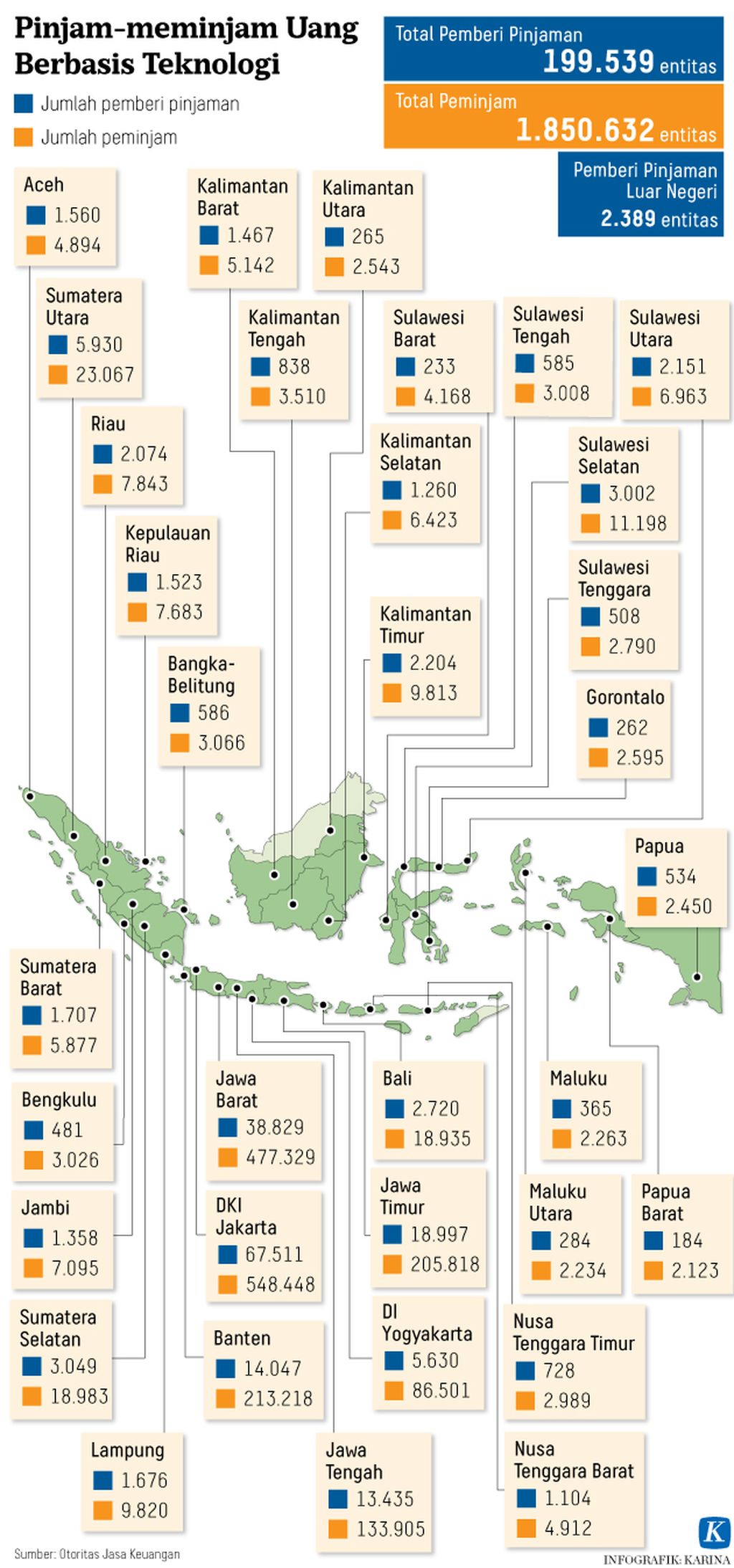

Aplikasi seperti ini berkembang sangat pesat. Berdasarkan data lembaga Otoritas Jasa Keuangan (OJK), jumlah peminjam uang secara online periode Januari-Mei 2018 meningkat hampir lima kali lipat atau 460 persen menjadi 1,85 juta peminjam. Jumlah uang pinjaman yang terlibat juga cukup tinggi. Jika pada Januari 2018 jumlahnya sekitar Rp 3 triliun, pada Mei 2018 naik sebanyak 100 persen menjadi Rp 6,16 triliun.

Perkembangan teknologi informasi telah menumbuhkan inovasi di berbagai sektor usaha termasuk di sektor keuangan. Ketatnya penyaluran kredit melalui bank memunculkan jenis pinjaman pengguna ke pengguna (peer to peer lending) sebagai alternatif yang meningkatkan akses masyarakat terhadap sumber pendanaan.

Meski jumlah peminjam dana secara online hampir dua juta orang, sesungguhnya aplikasi pinjaman secara online ini belum banyak diketahui publik Indonesia. Hasil survei yang dilakukan Kompas pada awal Agustus ini menunjukkan responden banyak yang belum mengetahui kehadiran aplikasi pinjaman online. Hanya empat dari 10 responden (39,6 persen) yang mengaku sudah mengetahui jenis aplikasi tersebut.

Selanjutnya, hanya 3,3 persen responden yang menyatakan pernah mengajukan pinjaman melalui aplikasi online. Masih rendahnya pengetahuan dan penggunaan aplikasi pinjaman online ini bisa dimaklumi karena minimnya sosialiasi mengenai bisnis keuangan yang dilakukan lembaga nonbank.

Meski jumlah peminjam dana secara online hampir dua juta orang, sesungguhnya aplikasi pinjaman secara online ini belum banyak diketahui publik Indonesia.

Secara konvensional, masyarakat lebih mengetahui bank sebagai sumber pendanaan, selain ke koperasi atau lembaga perkreditan. Rendahnya penggunaan aplikasi pinjaman online ini pun tidak lepas dari tingkat kepercayaan masyarakat terhadap lembaga atau penyelenggara bisnis keuangan.

Tingkat kepercayaan masyarakat terhadap sistem pinjaman dana berbasis teknologi informasi ini juga masih rendah. Sebanyak 61,3 persen responden mengaku tidak percaya dengan keberadaan penyelenggara atau perusahaan yang memberikan pinjaman atau utang secara online lewat aplikasi di telepon genggam.

Responden lebih memilih mengajukan pinjaman ke bank ketimbang pihak lain lewat aplikasi online seperti yang diutarakan oleh 80,9 persen responden. Hal ini dikarenakan publik masih banyak yang belum tahu reputasi perusahaan yang menyediakan dana untuk dipinjamkan kepada nasabah.

Faktor keamanan dalam pinjam-meminjam dana tentu tidak lepas dari legalitas perusahaan yang menyediakan layanan jasa. Juga sejauh mana negara terlibat dalam pengawasan bisnis ini melalui otoritas yang berwenang. Hal ini wujud kehati-hatian publik terhadap sesuatu sistem keuangan yang baru berjalan.

Legalitas Aplikasi

Secara legalitas, UangTeman merupakan salah satu aplikasi pinjaman online yang sudah terdaftar di OJK. Sampai dengan 30 Juli 2018, dari laman OJK diketahui aplikasi pinjaman online yang sudah terdaftar dan mendapat izin dari OJK baru berjumlah 64 aplikasi. Artinya, perusahaan penyelenggara pinjam meminjam dana yang berbasis teknologi informasi ini diketahui status usaha dan keberadaannya melalui alamat dan kontak yang didaftarkan.

Keberadaan semua aplikasi yang menawarkan pinjaman baik dengan atau tanpa bunga ini baru berumur sekitar satu tahun. Sebanyak 45 persen aplikasi terdaftar pada tahun 2017. Dimulai oleh aplikasi DanaKita dan Koinworks yang terdaftar atau mendapat izin pada 27 April 2017.

Menjamurnya pinjaman pengguna ke pengguna ini kemudian diatur oleh OJK melalui Peraturan Otoritas Jasa Keuangan Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Tujuan pengaturan ini adalah agar tidak terjadi penyalahgunaan.

Hal penting dalam Peraturan OJK Nomor 77/2016 tersebut antara lain mengatur penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi berbentuk perseroan terbatas (PT) dan koperasi (pasal 2). Selanjutnya, pihak asing diperbolehkan memiliki saham penyelenggara paling banyak 85 persen (pasal 3).

Penyelenggara, baik PT atau koperasi, wajib memiliki modal paling sedikit Rp 1 miliar pada saat pendaftaran dan paling sedikit Rp 2,5 miliar pada saat mengajukan permohonan izin (pasal 4). OJK membatasi pemberian dana pinjaman oleh penyelenggara total maksimal Rp 2 miliar (pasal 6). Namun, tidak disebutkan batas bunga yang dibolehkan dalam bisnis pinjaman pengguna ke penggguna.

Direktur Pinjam.co.id Teguh B Ariwibowo (kanan) menyampaikan beberapa hal mengenai jasa layanan keuangan dalam platform digital saat berkunjung ke Redaksi Kompas di Jakarta, Selasa (2/5/2017). Pinjam.co.id resmi diluncurkan pada Desember 2015 dengan produk yang ditawarkan layanan gadai dan pinjaman.

Penyelenggara Ilegal

Meski telah diatur sedemikian rupa, bisnis ini terus menjamur. Aturan pasal 7 yang mewajibkan penyelenggara mengajukan pendaftaran dan perizinan kepada OJK belum sepenuhnya ditaati.

Pada 27 Juli 2018, OJK mengumumkan bahwa Satgas Waspada Investasi menemukan 227 entitas yang melakukan usaha peer to peer lending tidak terdaftar atau tidak memiliki izin usaha dalam penawaran produk yang berpotensi merugikan masyarakat.

227 aplikasi pinjam meminjam yang berbasis teknologi informasi ini diproduksi oleh 155 perusahaan teknologi yang diketahui ilegal. Mayoritas aplikasi tersebut adalah buatan asing dan dari China. (Kompas, 28/7/2018).

Satgas Waspada Investasi meminta pengelola 227 aplikasi tersebut menghentikan kegiatan usahanya, menghapus semua fasilitas penawaran pinjam-meminjam uang, dan menyelesaikan segala kewajiban kepada pengguna. Selain itu, penyelenggara harus segera mengajukan pendaftaran kepada OJK.

Sebagai tindak lanjut, OJK melakukan beberapa upaya yang melibatkan beberapa pihak, antara lain melaporkan data penyelenggara yang tidak terdaftar (ilegal) tersebut kepada Badan Reserse Kriminal Polri. Juga meminta Kementerian Komunikasi dan Informatika memblokir aplikasi tak terdaftar tersebut pada website dan media sosial lainnya.

Selain itu, OJK juga meminta manajemen Google Indonesia proaktif memblokir aplikasi pada google play dan pihak bank melakukan pemblokiran rekening penyelenggara pinjam meminjam uang dari pengguna ke pengguna yang tidak terdaftar.

Menurut OJK, langkah tegas harus diambil untuk meminimalisasi dampak negatif praktik bisnis berbasis teknologi informasi. Hal itu karena aplikasi ilegal dapat digunakan untuk tindak pidana pencucian uang atau pendanaan terorisme.

Selain itu, juga untuk melindungi pengguna agar data dan informasi pribadinya tidak disalahgunakan. Ketika mengajukan pinjaman di aplikasi, peminjam biasanya mengisi data pribadi seperti nomor HP, KTP, NPWP, akun email, sampai nomor rekening bank. Lebih lanjut, potensi penerimaan pajak pun terancam karena penyelenggara tidak terdaftar dan mendapat izin.

Edukasi

Aplikasi pinjaman online dari pihak non bank ini sangat menggiurkan bagi mereka yang suka mencari dana segar. Satu aplikasi terhubung dengan aplikasi lainnya yang sejenis sehingga bisa menimbulkan ketagihan. Seseorang berpotensi meminjam dari beberapa aplikasi pinjaman dalam waktu bersamaan karena kemudahan akses dan persetujuan. Tetapi, hati-hati terlilit utang.

Edukasi dan sosialisasi kepada masyarakat mengenai bisnis aplikasi pinjaman berbasis teknologi informasi ini harus semakin gencar dilakukan. Tidak saja soal manfaatnya, tetapi juga mudaratnya. Selain agar tidak muncul ketidakpercayaan terhadap produk pinjaman pengguna ke pengguna, edukasi dan sosialisasi menjadi penting karena masih rendahnya pemahaman masyarakat terhadap produk dan jasa keuangan.

Bagi masyarakat kita yang cenderung konsumtif, menjamurnya aplikasi pinjaman online ini bisa menjerat mereka untuk mudah berutang. Apalagi, aplikasi pinjaman online itu didesain untuk menarik konsumen agar terus-menerus terhubung dengan mereka.

Caranya antara lain dengan memberikan promo, meningkatkan plafon pinjaman, memperpanjang durasi peminjaman, atau memberi kemudahan dalam pembayaran setelah beberapa kali meminjam. Jebakan lain yang bisa memberatkan seperti pembayaran yang melebihi batas waktu dikenai biaya ekstra dan tambahan bunga.

Inovasi keuangan diakui memberi kemudahan dan alternatif akses terhadap sumber pendanaan. Namun, kebijaksanaan pengguna sangat dianjurkan agar tidak tergoda untuk gali lubang tutup lubang. Jangan pula menjadikan aplikasi pinjaman online ini sebagai bentuk rentenir baru. Harus pikir panjang dan banyak pertimbangan sebelum meminjam uang. (GIANIE/LITBANG KOMPAS)