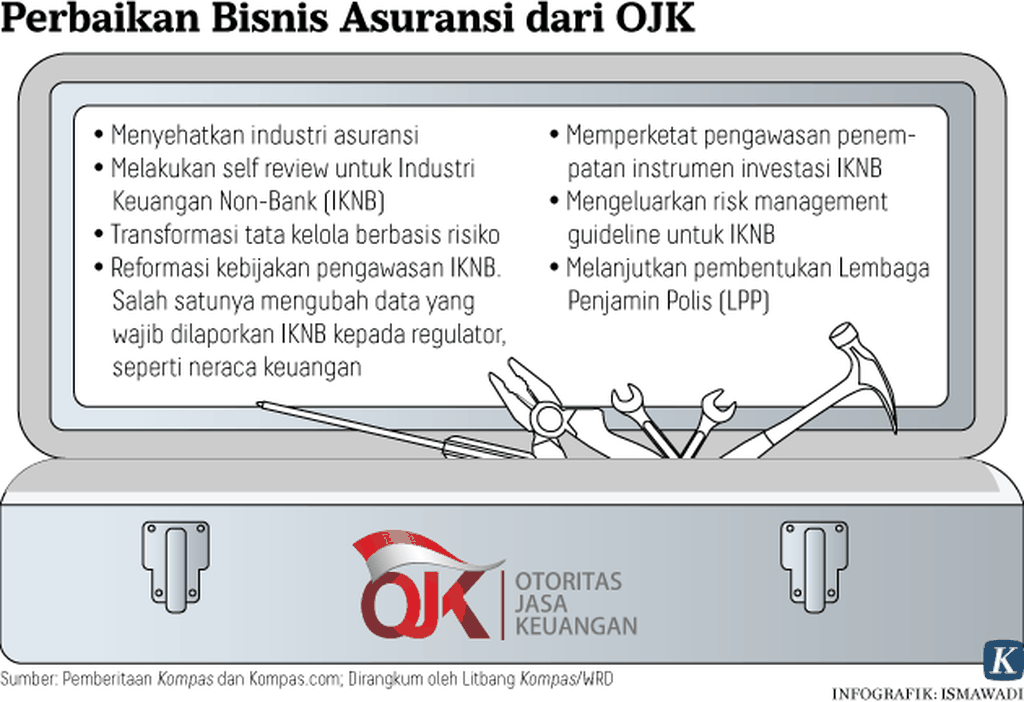

Tanggung jawab lembaga nonperbankan ini sangat besar untuk menerapkan manajemen risiko agar kondisi keuangannya sehat dan tidak terjadi salah kelola.

Oleh

`GIANIE

·4 menit baca

KOMPAS/PRIYOMBODO

Warga melintas di depan Kantor Pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020). Investigasi Badan Pemeriksa Keuangan terhadap PT Asuransi Jiwasraya pada 2018 menemukan kejahatan korporasi dalam pengelolaan perusahaan yang berakibat pada kerugian secara internal dan kerugian negara.

Kasus gagal bayar polis asuransi dan kesalahan tata kelola investasi oleh sejumlah perusahaan asuransi yang terungkap belum lama ini memberi pelajaran penting untuk pintar memilih produk asuransi dan bentuk investasi. Pertanyaan awam yang kemudian muncul, bolehkah perusahaan asuransi yang mengumpulkan premi memutar dana nasabah dalam bentuk investasi?

Inti usaha perasuransian, menurut Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, adalah segala usaha menyangkut jasa pertanggungan atau pengelolaan risiko, pemasaran, dan distribusi produk asuransi. Termasuk pula reasuransi atau jasa pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi. Produk asuransi tersebut baik yang berjenis konvensional maupun syariah.

Perusahaan asuransi berperan sebagai penanggung risiko, sedangkan nasabah atau tertanggung adalah pihak yang ditanggung risikonya oleh perusahaan asuransi penyedia produk asuransi. Perusahaan asuransi menyediakan jaminan berupa ganti rugi finansial apabila risiko yang diasuransikan terjadi. Untuk itu, tertanggung wajib membayar premi berupa sejumlah dana kepada perusahaan asuransi.

Dengan lingkup usaha demikian, perusahaan asuransi menghimpun premi sebanyak mungkin. Premi sebagai arus kas masuk perusahaan ini harus dikelola dengan baik agar kebutuhan pengeluaran biaya sebagai bagian dari kewajiban perusahaan dapat terpenuhi dengan cepat tanpa mengganggu stabilitas keuangan perusahaan.

Untuk itulah, berinvestasi menjadi pilihan yang dilakukan perusahaan asuransi. Premi yang masuk sebagai pendapatan dapat dimanfaatkan untuk memperoleh imbal hasil demi menjaga kelancaran arus kas perusahaan.

Secara konstitusional, bolehkah perusahaan asuransi berinvestasi? Berdasarkan ketentuan Pasal 5 Peraturan Otoritas Jasa Keuangan Nomor 71 Tahun 2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, terdapat 19 jenis investasi bagi aset asuransi yang diperkenankan. Mulai dari bentuk investasi deposito berjangka, saham, obligasi, surat berharga yang diterbitkan pemerintah, reksadana, tanah, bangunan, emas, hingga pinjaman yang dijamin dengan hak tanggungan.

Instrumen investasi ini memiliki karakter yang berbeda-beda. Pemilihan model investasi tergantung dari jangka waktu, volatilitas, suku bunga, imbal hasil, variasi produk, faktor biaya investasi, dan lainnya.

Meski secara konstitusional perusahaan asuransi diperbolehkan berinvestasi, tanggung jawab lembaga nonperbankan ini sangat besar untuk menerapkan manajemen risiko agar kondisi keuangannya sehat dan tidak terjadi salah kelola.

Pasal 4 Peraturan OJK Nomor 1 Tahun 2015 tentang Penerapan Manajemen Risiko bagi Lembaga Jasa Keuangan Non-Bank menyebutkan, perusahaan di industri asuransi wajib menerapkan manajemen risiko yang meliputi risiko strategi, operasional, aset dan liabilitas, kepengurusan, tata kelola, dukungan dana, dan risiko asuransi.

Penempatan investasi

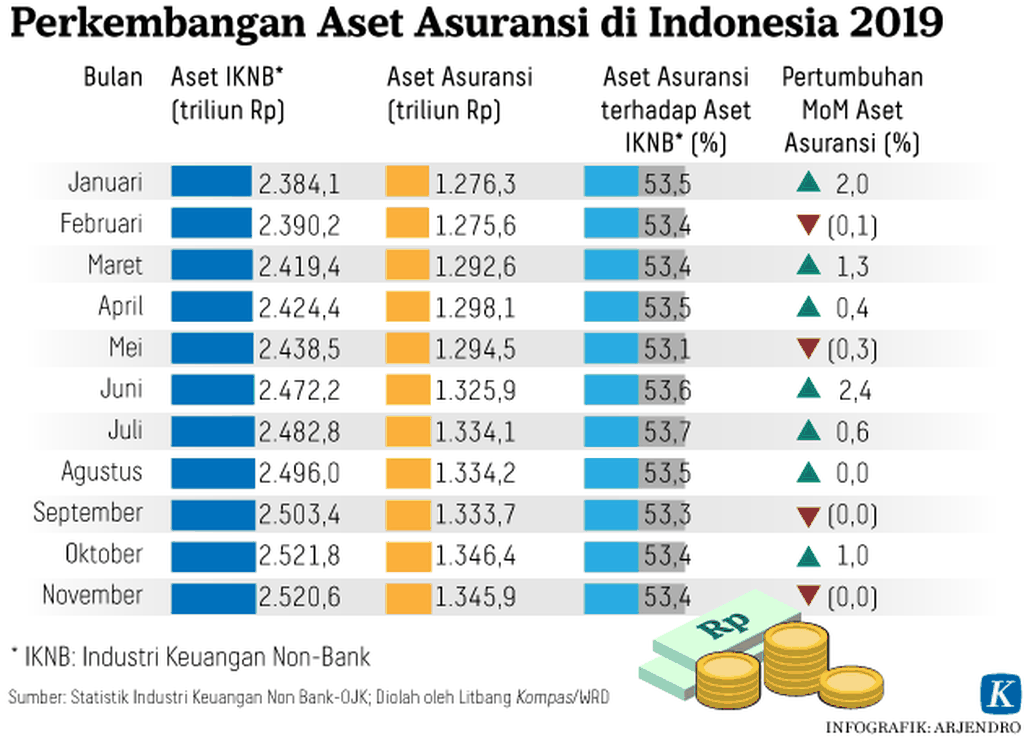

Berdasarkan data Statistik Perasuransian 2019, nilai investasi industri asuransi dalam enam tahun terakhir (2014-2019) meningkat cukup tinggi yang mencapai 76 persen atau tumbuh 12-13 persen per tahun. Pertumbuhan investasi asuransi ini lebih tinggi dibandingkan dengan pertumbuhan aset industri asuransi yang hanya 64 persen dalam kurun waktu yang sama, atau 10-11 persen per tahun. Secara keseluruhan, alokasi dana aset yang ditempatkan di instrumen investasi cenderung membesar dari 80 persen pada 2014 menjadi 86 persen pada 2019.

Nilai investasi industri asuransi pada 2014 hanya tercatat Rp 648,37 triliun dan meningkat menjadi Rp 1.141,84 triliun pada 2019. Sementara nilai aset industri asuransi pada 2014 sebesar Rp 807,68 triliun dan bertambah menjadi Rp 1.325,75 triliun pada 2019.

Dana investasi terbesar dimiliki oleh perusahaan asuransi jiwa yang mencapai Rp 488,18 triliun atau porsinya 42,8 persen. Disusul kemudian oleh investasi badan penyelenggara jaminan sosial (38,5 persen) dan perusahaan asuransi wajib (10,6 persen).

Dari beragam jenis investasi yang diperkenankan untuk penempatan dana aset, terdapat lima besar yang menjadi portofolio investasi industri asuransi dengan porsi keseluruhan mencapai 95 persen. Porsi terbesar adalah penempatan dana di pembelian surat berharga yang diterbitkan pemerintah (24,5 persen). Selanjutnya adalah penempatan di jenis reksadana (23,9 persen) dan saham (22 persen).

Sementara penempatan di jenis obligasi, medium term notes (MTN), dan sukuk menyumbang 13,3 persen. Penempatan di deposito berjangka dan sertifikat deposito porsinya 11,8 persen.

Karakter investasi

Tahun 2019, perusahaan asuransi jiwa menempatkan sebagian besar investasinya pada reksadana, saham, dan surat berharga yang diterbitkan oleh pemerintah, dengan persentase masing-masing 34 persen, 30 persen, dan 15 persen. Pilihan berinvestasi yang dilakukan perusahaan asuransi jiwa tampaknya disesuaikan dengan karakter polis asuransi jiwa yang berjangka waktu relatif lebih lama dan kebutuhan arus kas. Dengan demikian, berinvestasi di reksadana dan saham diharapkan dapat memberikan imbal hasil yang cukup tinggi dalam waktu yang cukup panjang.

Selain itu, berinvestasi pada reksadana memiliki kelebihan berupa variasi produk yang beragam, volatilitas yang relatif lebih rendah dibandingkan dengan investasi saham, selain imbal hasil yang tentunya menarik.

Badan Penyelenggara Jaminan Sosial (kesehatan dan ketenagakerjaan) dalam bisnis asuransi sosial menempatkan sebagian besar investasinya pada surat berharga yang diterbitkan pemerintah (47 persen), saham (18,8 persen), dan sukuk/obligasi (12,3 persen). Investasi dengan membeli surat berharga yang diterbitkan pemerintah dan sukuk/obligasi sangat menarik di era suku bunga yang relatif tinggi hingga pertengahan 2019. Tawaran bunga di instrumen ini sangat kompetitif.

Berdasarkan data Statistik Perasuransian 2019, nilai investasi industri asuransi dalam enam tahun terakhir (2014-2019) meningkat cukup tinggi yang mencapai 76 persen atau tumbuh 12-13 persen per tahun.

Perusahaan asuransi wajib menempatkan dana terbesarnya untuk investasi di sukuk/obligasi, surat berharga yang diterbitkan pemerintah, dan reksadana. Sementara perusahaan asuransi umum menempatkan dananya pada investasi jenis deposito berjangka, reksadana, dan surat berharga yang diterbitkan pemerintah. Mirip dengan perusahaan asuransi umum, perusahaan reasuransi menempatkan sebagaian besar investasinya pada deposito berjangka dan reksadana.

Tingginya penempatan pada investasi deposito berjangka oleh perusahaan asuransi umum (34 persen) dan perusahaan reasuransi (39 persen) juga disesuaikan dengan karakteristik asuransi. Polis asuransi umum berlaku secara tahunan, selaras dengan jangka waktu jatuh tempo deposito berjangka yang tidak lebih dari satu tahun.

Apa pun instrumen investasi yang dipilih perusahaan asuransi, prinsip manajemen risiko tetap harus dikedepankan agar tidak terjadi kesalahan tata kelola investasi atau membuka peluang munculnya kejahatan korporasi karena penyalahgunaan wewenang. Menjadi pengingat bagi masyarakat bahwa dalam setiap usaha yang menghimpun dana masyarakat, jenis apa pun itu, terkandung potensi risiko penyimpangan pemanfaatan dana yang cukup tinggi. (LITBANG KOMPAS)