Lanskap Pinjaman Daring dan Hal yang Perlu Dicermati

Selalu bijak dalam mengelola keuangan diperlukan untuk menghindari keputusan berutang bahkan hingga melampaui kemampuan membayar.

Oleh

Yohanes Advent Krisdamarjati

·4 menit baca

KOMPAS/HUMAS PEMKOT MALANG

Wali Kota Malang Sutiaji (kanan), Kepala Otoritas Jasa Keuangan Malang Sugiarto Kasmuri, dan S, guru TK yang terjerat pinjaman daring, di Balai Kota Malang (19/5/2021).

Nilai pinjaman uang berbasis teknologi atau tekfin di Indonesia menunjukkan kenaikan setiap tahun. Hal ini menandakan prospek usaha bagi penyedia jasa dan bagi para pengguna. Namun, di sisi lain keberadaan tekfin perlu diwaspadai oleh konsumen dengan munculnya tekfin ilegal dan bunga pinjaman sangat tinggi.

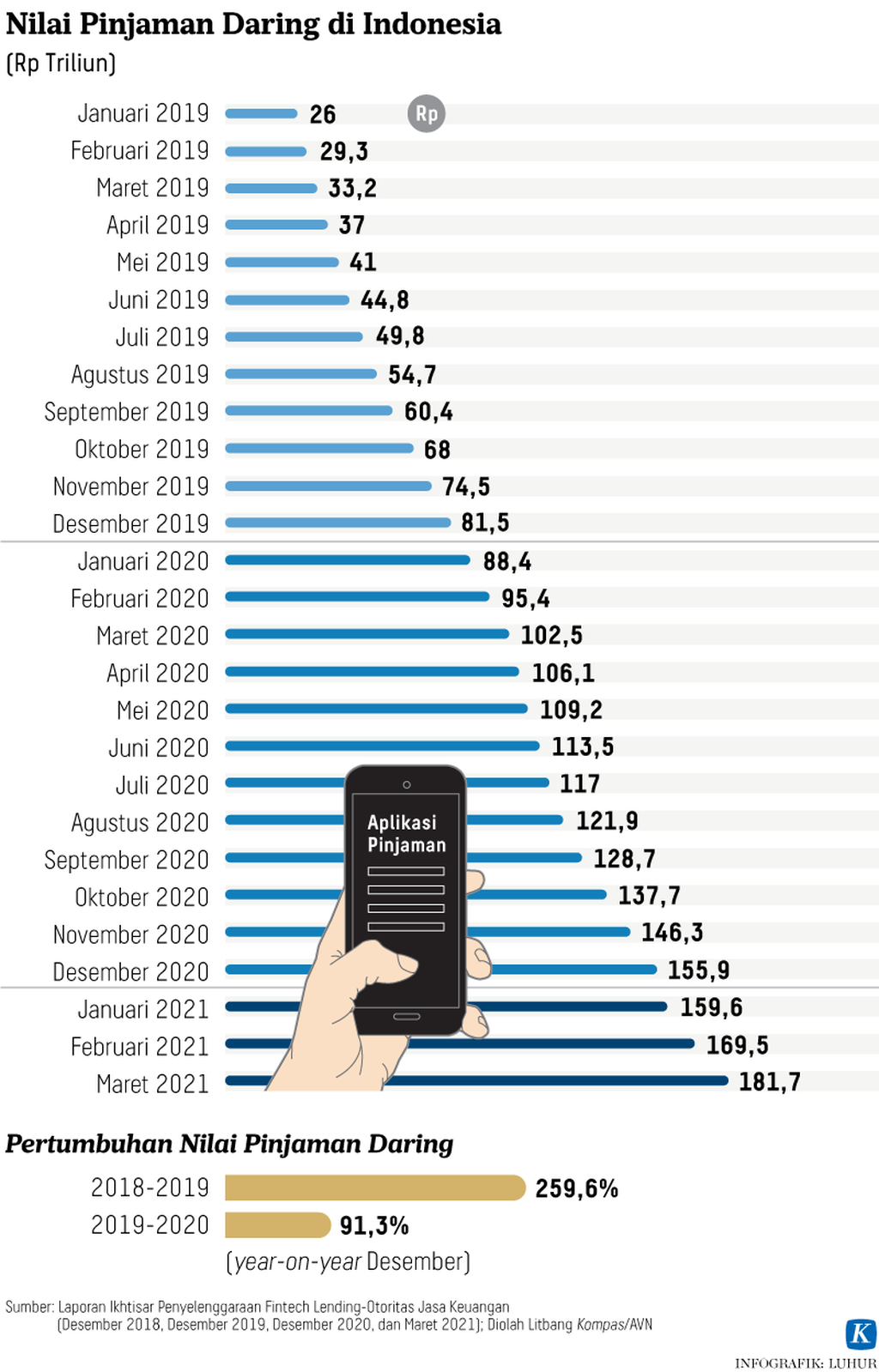

Kenaikan bisnis perusahaan teknologi finansial (tekfin) di Indonesia terlihat dari laporan Otoritas Jasa Keuangan (OJK). Pada Maret 2021, nilai uang yang beredar dari transaksi tekfin mencapai Rp 181,7 triliun. Angka ini terbilang sangat besar mengingat kiprah usaha tekfin di Indonesia terhitung masih baru.

Jika dibandingkan, nilai peredaran uang di ranah tekfin setahun yang lalu dengan sekarang mengalami pertumbuhan 77,2 persen. Angka ini dapat dijadikan indikator bahwa di tengah kondisi pandemi transaksi peminjaman uang masih tumbuh.

Namun, di balik itu ada kondisi yang perlu diwaspadai ketika memanfaatkan jasa kredit online ini. Nasabah tekfin kembali menjadi korban terbelit utang hingga melebihi batas kemampuan bayar.

Diberitakan, seorang guru taman kanak-kanak (TK) di Kota Malang, Jawa Timur, yang semula meminjam uang senilai Rp 2,5 juta harus mengembalikan hingga Rp 40 juta termasuk bunga pinjaman.

Korban meminjam uang untuk keperluan biaya kuliah. Dana ia peroleh dari 5 aplikasi pinjaman daring. Hal ini dilakukan karena kebijakan membatasi nilai pinjaman antara Rp 500.000 dan Rp 600.000 per akun.

Persoalan muncul ketika beban bunga yang ditetapkan mencapai 100 persen dari nilai pinjaman. Korban yang meminjam Rp 600.000 harus mengembalikan uang senilai dua kali lipat dalam kurun waktu lima hari.

Guru TK tersebut ditagih dan mendapat teror dari penagih utang. Karena terdesak, ia memutuskan untuk meminjam uang lagi ke tekfin lain demi menutup utang yang sudah jatuh tempo.

Hal ini terus berulang hingga terakumulasi utang mencapai Rp 40 juta yang berasal dari 24 penyedia kredit daring. Peristiwa ini kembali menggugah perhatian publik dan menjadi peringatan terhadap risiko meminjam uang kepada tekfin.

Menurut Otoritas Jasa Keuangan (OJK), hingga Desember 2020 terdapat 149 perusahaan penyedia jasa pinjaman daring yang terdaftar. Di antaranya ada 37 perusahaan yang sudah berizin, artinya dianggap layak beroperasi oleh OJK.

Sayangnya, masih banyak perusahaan tekfin ilegal yang tidak terdata oleh OJK dan masih beroperasi secara liar. Pada rentang waktu tahun 2018 hingga September 2020, Satgas Waspada Investasi OJK menutup sejumlah 2.840 tekfin peer-to-peer lending ilegal.

Banyaknya tekfin ilegal yang ditutup menunjukkan minat pengusaha untuk memanfaatkan peluang pasar. Pasalnya, pasar pinjaman uang daring tetap tumbuh positif di tengah kondisi pandemi.

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Polda Metro Jaya, Sabtu (23/3/2019).

Pertumbuhan dan risiko

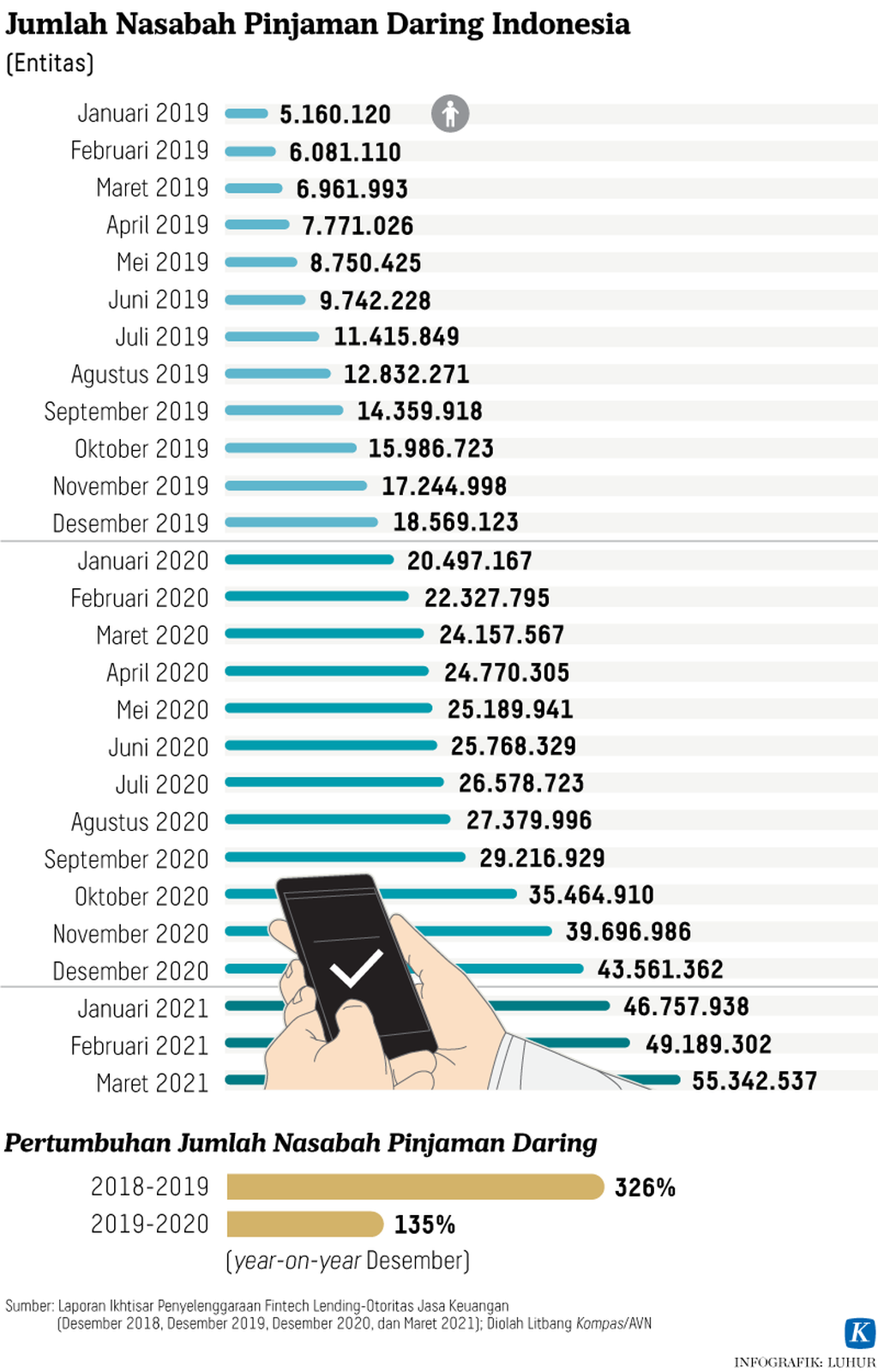

OJK mencatat, pada Januari 2021 terdapat sekitar 46 juta entitas yang meminjam uang dari tekfin. Jika dibandingkan secara year on year, telah terjadi pertumbuhan nasabah sebesar 128 persen dibandingkan dengan Januari 2020.

Ditambah lagi dengan kondisi di lapangan bahwa seorang nasabah dapat memiliki lebih dari satu akun aplikasi tekfin. Pada periode Januari-Desember 2019, seorang nasabah bisa memiliki 3 hingga 4 akun pinjaman uang daring.

Angka ini meningkat menjadi 5 bahkan hingga 6 akun pada 2021. Artinya, terbuka pasar nasabah kredit daring yang siap dijemput oleh penyedia jasa tekfin.

Penyebab semakin banyaknya jumlah akun peminjam karena penerapan batas pinjaman yang diberlakukan oleh tekfin. Rentang batas pinjaman berkisar Rp 500.000-Rp 7,5 juta. Pinjaman ini ditawarkan dengan tenor bervariasi, mulai dari 7 hari hingga 3 bulan.

Biasanya, penyedia dana dengan batas rendah dan tenor singkat hanya memerlukan syarat yang mudah, di antaranya data diri dan foto KTP saja. Namun, di balik kemudahan tersebut, masyarakat harus waspada dengan tingginya bunga pinjaman yang ditetapkan.

KOMPAS/ABDULLAH FIKRI ASHRI

Warga menghadiri acara Cirebon Financial Technology di CSB Mall, Kota Cirebon, Jawa Barat, Sabtu (9/11/2019). Acara itu mengenalkan kepada masyarakat terkait teknologi finansial yang tumbuh pesat, seperti peminjaman uang secara daring.

Tekfin yang tidak terdaftar dan beroperasi secara ilegal laksana lintah darat versi digital. Mereka beroperasi tanpa pengawasan dan dapat bertindak tanpa mengindahkan ketentuan dan hukum.

Dengan demikian, peristiwa yang dialami oleh guru TK di Kota Malang berpeluang menimpa para peminjam yang punya lebih dari satu akun. Semakin banyak akun pinjaman yang digunakan, akan semakin rentan terlilit utang di luar kemampuan bayar seseorang.

Satu orang hanya dapat memiliki satu akun untuk mengajukan pinjaman kepada satu jasa tekfin. Karena itu, untuk memenuhi kebutuhan dana yang melampaui batas pinjaman, harus mengajukan pinjaman kepada beberapa tekfin.

Fenomena yang sedemikian rupa menempatkan masyarakat pada posisi rentan. Utamanya bagi mereka yang sedang membutuhkan uang untuk keperluan yang mendesak.

Perlu waspada

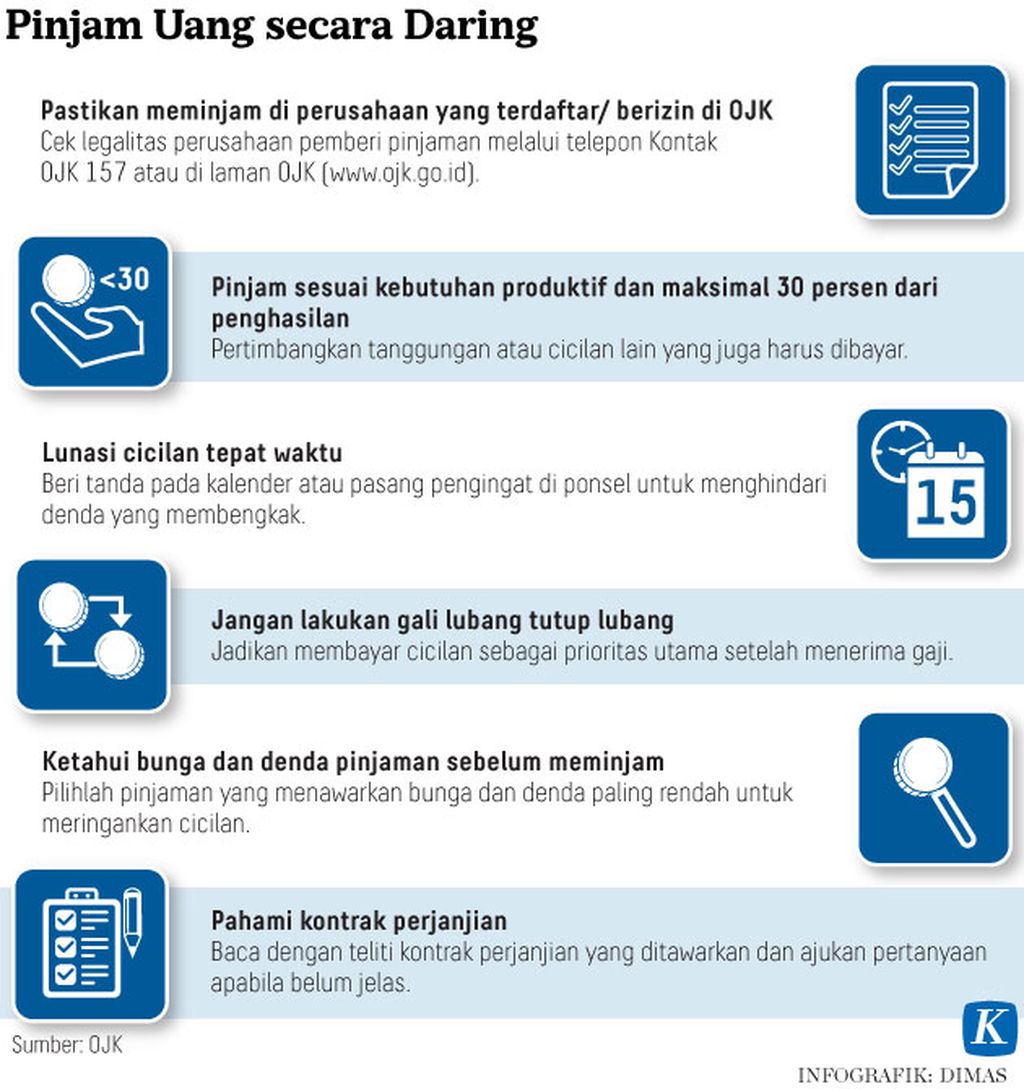

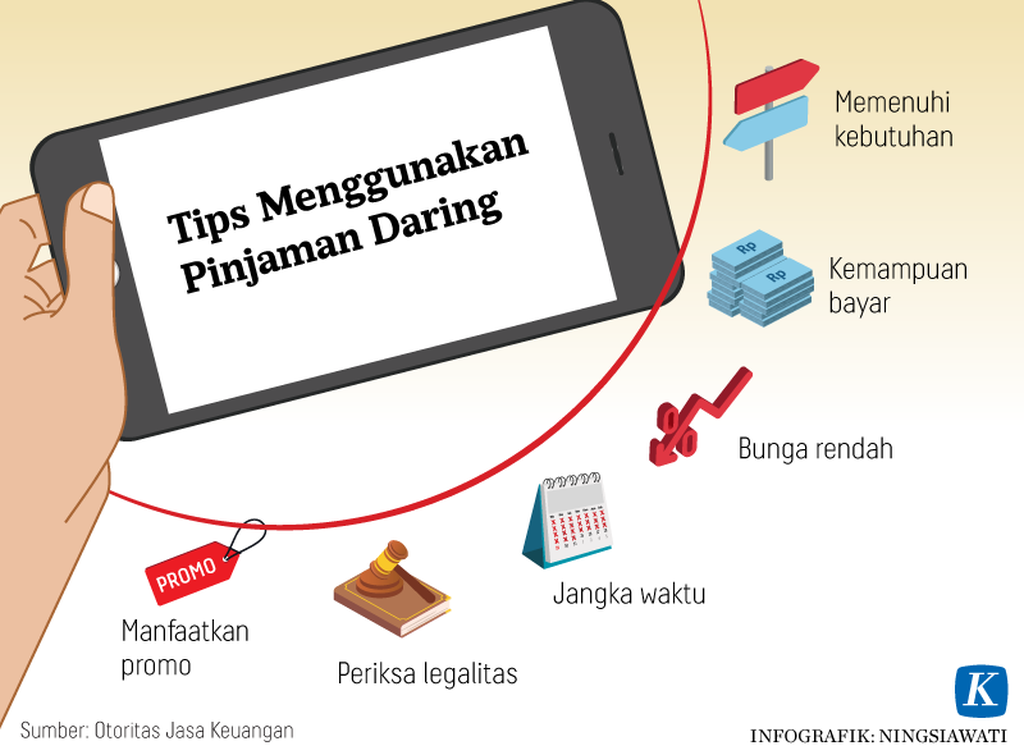

Apabila memang terpaksa dan harus memanfaatkan jasa tekfin, perlu kecermatan dan kehati-hatian bagi calon nasabah untuk memilih penyedia jasa yang aman. Langkah pertama yang perlu dilakukan adalah memilah antara kebutuhan dan keinginan. Jika tidak didesak kebutuhan, sebaiknya hindari meminjam uang.

Selanjutnya, pertimbangkan kemampuan diri untuk membayar utang. Batas aman pembayaran utang, yaitu sekitar 30 persen dari total pendapatan diri atau keluarga. Apabila nilai angsuran pinjaman melebihi batas tersebut, sebaiknya segera mengurungkan niat untuk berutang atau membatasi nilai utang sesuai kemampuan bayar.

Langkah berikutnya adalah mencermati besarnya nilai bunga pinjaman yang ditawarkan. Serta ragam tenor yang ditawarkan oleh pihak tekfin.

Cermati pula ketentuan dan kesepakatan yang mengikat antara pihak peminjam dengan pemberi dana. Jangan sampai meminjam dengan bunga tinggi hanya karena iming-iming kemudahan dan kecepatan pencairan dana.

Apabila sudah menemukan kandidat perusahaan tekfin yang akan dituju, selanjutnya segera periksa status dan kredibilitas penyedia pinjaman. Salah satu caranya adalah dengan melihat daftar tekfin yang sudah diakui oleh OJK.

Nama-nama perusahaan tekfin yang ada di OJK memiliki dua kategori, yaitu berizin dan terdaftar. Lembaga yang berizin operasionalnya dijamin oleh OJK sehingga masyarakat dapat lebih aman bertransaksi di lembaga tersebut.

Selain itu, masyarakat diharapkan menghindari tawaran pinjaman uang dari tekfin yang disampaikan melalui SMS. Karena berdasarkan Pasal 43 POJK 77/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi menyebutkan bahwa penyedia jasa dilarang melakukan penawaran layanan melalui sarana komunikasi pribadi tanpa persetujuan pengguna.

Dengan mengutamakan faktor keamanan transaksi, masyarakat diharapkan selalu waspada untuk memilih tempat meminjam uang. Serta selalu bijak dalam mengelola keuangan sehingga sedapat mungkin menghindari keputusan berutang bahkan hingga melampaui kemampuan bayar. (LITBANG KOMPAS)