Pandemi Covid-19 mendorong masyarakat bertransaksi secara digital. Penggunaan uang nontunai pun meningkat selama pandemi. Setelah pandemi dinyatakan berakhir, akankah minat bertransaksi secara digital tetap tinggi?

Oleh

Gianie

·4 menit baca

KOMPAS/RADITYA HELABUMI (RAD)

Pemindai kode batang untuk layanan pembayaran menggunakan dompet digital tersedia di lapak penjual tahu gejrot di kawasaan Kembangan Selatan, Jakarta Barat, Senin (11/10/2021). Perubahan belanja dan transaksi konvensional ke daring telah mengakselerasi pertumbuhan uang elektronik dan dompet digital. Gelombang digitalisasi yang dipercepat oleh pandemi Covid-19 harus disikapi dengan tepat dan difasilitasi untuk dapat tumbuh secara sehat bagi perekonomian masyarakat.

Transaksi digital di Indonesia terus bertumbuh, bahkan di saat pandemi. Pangsa pasarnya masih luas. Inovasi dan penguatan sistem keamanan akan mendorong transaksi digital semakin besar dan menjadikannya sumber pertumbuhan ekonomi baru.

Di era serba digital seperti sekarang, transaksi online sudah tidak asing lagi bagi sebagian masyarakat Indonesia. Kebutuhan mulai dari mentransfer uang, membeli pulsa, membayar tagihan, membayar tol, membeli token listrik, hingga belanja online dengan mudah dilakukan lewat telepon genggam atau gawai lainnya. Zaman sekarang, transaksi keuangan dapat dilakukan kapan saja dan di mana saja.

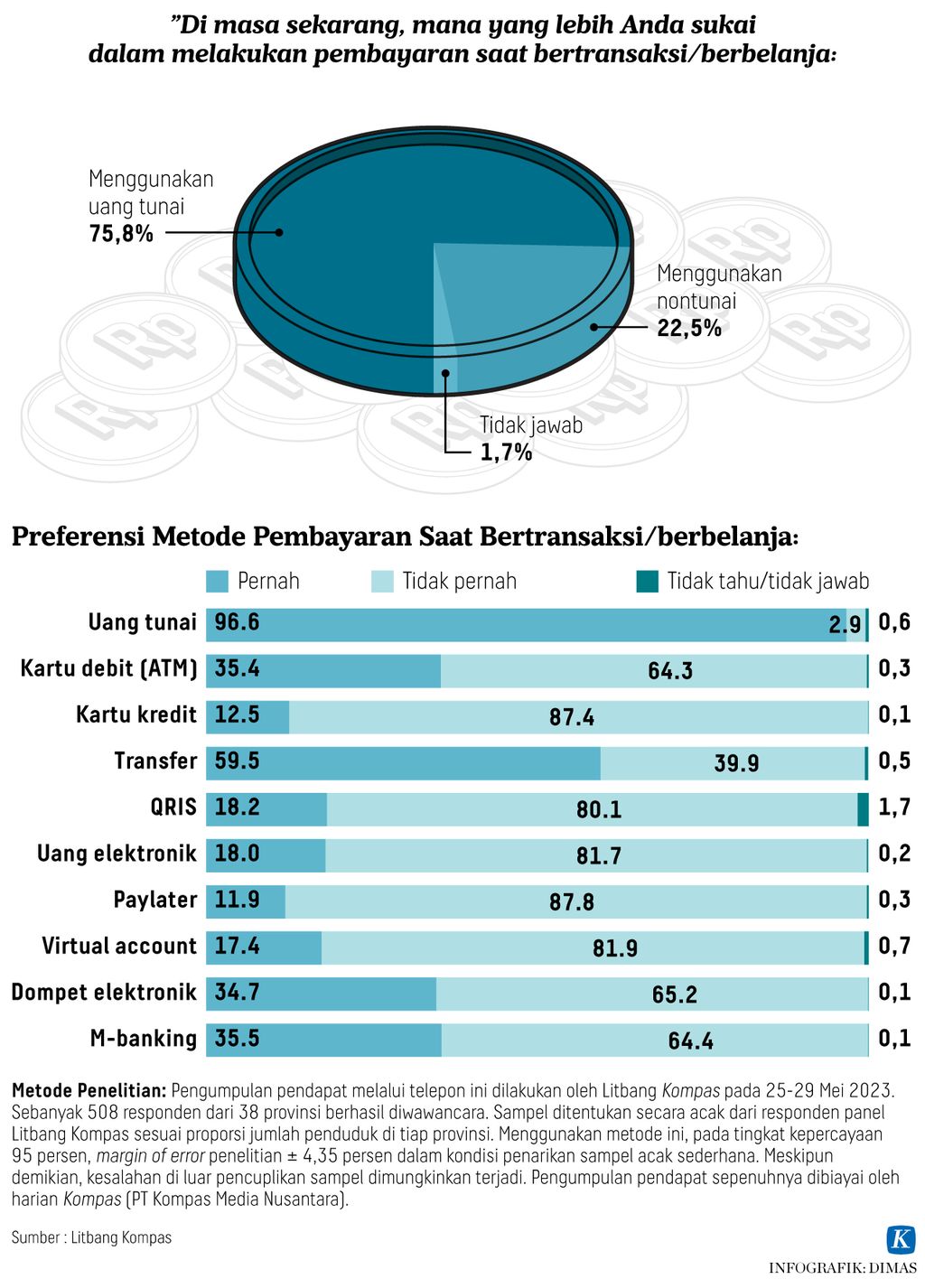

Hasil survei Litbang Kompas akhir Mei 2023 lalu menunjukkan perilaku konsumen dalam bertransaksi atau melakukan pembayaran. Selain menggunakan uang tunai, responden juga terbiasa melakukan transaksi digital dengan berbagai metode pembayaran. Sebanyak 22,5 persen bahkan lebih menyukai bertransaksi secara digital.

Terbanyak adalah melakukan transaksi dengan transfer (59,5 persen). Disusul dengan penggunaan mobile-banking untuk berbagai keperluan (35,5 persen), kartu debit atau ATM (35,4 persen), serta dompet elektronik (34,7 persen).

Responden juga mengenal dan melakukan transaksi pembayaran dengan kartu kredit dan fasilitas paylater, juga virtual account, respons cepat standar nasional atau Quick Response Indonesian Standard (QRIS), serta uang elektronik. Namun, tingkat penggunaannya lebih sedikit. Responden yang mengaku menggunakan metode pembayaran yang tergolong baru ini masih di bawah 20 persen.

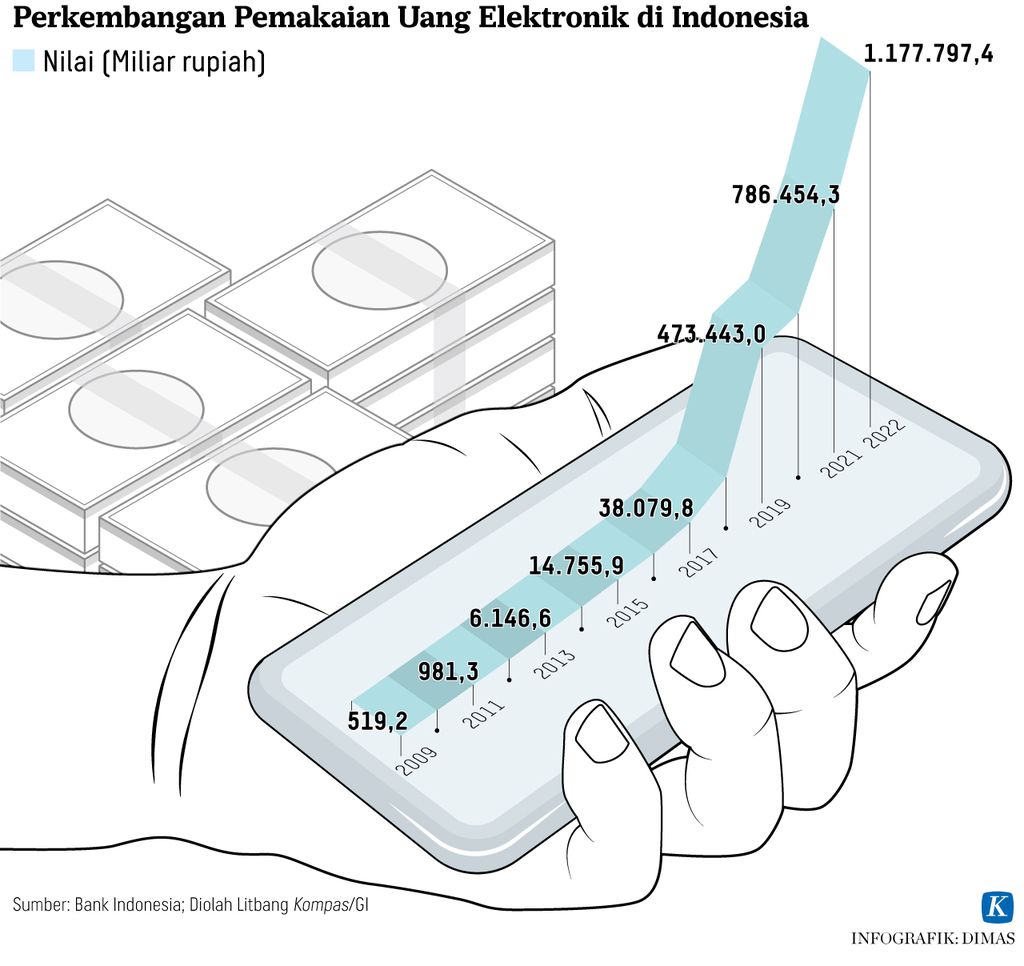

Kegiatan transaksi digital di Indonesia meningkat signifikan sejak lebih dari satu dekade yang lalu. Jika dilihat dari pemakaian uang elektronik, data Bank Indonesia menunjukkan pada tahun 2009 baru ada transaksi senilai Rp 519,2 miliar. Hingga tahun 2018, nilainya menjadi Rp 106,78 triliun atau naik 200 kali lipat.

Pada tahun 2019, nilainya menanjak lagi menjadi Rp 473 triliun atau naik hampir 350 persen dibandingkan tahun sebelumnya. Di masa awal pandemi Covid-19, nilai transaksi masih meningkat, walaupun secara persentase kenaikannya terbilang kecil, yaitu 6,7 persen saja menjadi Rp 504,9 triliun (2020). Selama tahun 2022, nilai transaksi dengan uang elektronik mencapai puncak tertinggi, yaitu Rp 1.177,8 triliun atau naik 50 persen dibandingkan tahun sebelumnya.

Setelah Presiden Joko Widodo pada akhir tahun 2022 mencabut pemberlakuan pembatasan kegiatan masyarakat (PPKM) dan perekonomian kembali bergulir normal, penggunaan uang non tunai atau transaksi secara digital terlihat tidak menyurut. Pola kebiasaan masyarakat tampaknya sudah terbentuk dan stabil.

Pada Januari 2023, transaksi dengan uang elektronik tercatat Rp 134,12 triliun. Nilai ini dua kali lipat dibandingkan bulan yang sama tahun 2022. Di bulan-bulan berikutnya hingga April 2023 trennya juga sama, transaksi tercatat dua kali lipat dibandingkan bulan yang sama tahun sebelumnya.

Selama empat bulan pertama tahun 2023, sudah tercatat transaksi uang elektronik senilai Rp 556,6 triliun. Nilai ini sama dengan 47 persen dari total transaksi uang elektronik selama tahun 2022. Hal ini menunjukkan meski pandemi berakhir, kebiasaan melakukan transaksi digital masih tinggi.

Tingginya minat masyarakat bertransaksi secara digital menjadi pendorong bagi Bank Indonesia untuk terus mengakselerasi dan mengembangkan digitalisasi sistem pembayaran. Preferensi dan minat masyarakat menjadi potensi untuk perluasan dan peningkatan layanan perbankan ke depan.

Gubernur BI Perry Warjiyo mengajak seluruh masyarakat untuk berpartisipasi dalam transformasi digital. Hal ini untuk mendorong pertumbuhan ekonomi Indonesia kembali tinggi pasca-pandemi.

Dikatakan oleh Perry bahwa ekonomi dan keuangan digital Indonesia dapat dioptimalkan sehingga menjadi sumber pertumbuhan ekonomi baru. Bahkan, pangsa pasarnya sangat besar, yaitu sekitar 40 persen dari total transaksi ekonomi digital di kawasan ASEAN.

Untuk itu, pemerintah berupaya melakukan inovasi-inovasi terkait keuangan digital. Targetnya tidak saja bagi masyarakat umum, tetapi juga bagi pemerintah di tingkat nasional dan daerah.

Salah satu inovasi yang dilakukan pemerintah adalah meluncurkan kartu kredit domestik untuk segmen pemerintah. Kartu kredit dengan branding Kartu Kredit Indonesia atau KKI ini merupakan instrumen pembayaran berbasis kartu kredit dengan pemrosesan secara domestik untuk memfasilitasi belanja barang dan jasa pemerintah pusat dan daerah.

KOMPAS/HENDRA A SETYAWAN

Warga memanfaatkan anjungan tunai mandiri untuk bertransaksi elektronik maupun mengambil uang kartal di kawasan Pasar Minggu, Jakarta, Senin (9/1/2023).

KKI bermanfaat selain untuk meminimalisasi penggunaan uang tunai, juga memperkuat keamanan bertransaksi, mengurangi potensi fraud dari bertransaksi secara tunai, serta mengurangi cost of idle cash dalam rangka meningkatkan efisiensi biaya bagi perekonomian nasional.

Inovasi lainnya adalah diluncurkannya QRIS Antarnegara Indonesia dengan Malaysia, menyusul kerjasama yang serupa yang terbentuk antara Indonesia dengan Thailand beberapa waktu lalu (Agustus 2022).

Kerja sama lintas negara dalam penggunaan QR berbasis mata uang lokal ini akan mempermudah pembayaran bagi masyarakat di kedua negara untuk mendukung perdagangan dan investasi. Interkoneksi kode QR untuk pembayaran antarnegara ini selanjutnya akan diperluas ke negara ASEAN lainnya, seperti Singapura dan Filipina.

Perluasan transaksi digital ini tidak semata untuk mendorong kenaikan transaksi, tetapi juga memperluas pangsa pasar pelaku usaha khususnya usaha mikro, kecil, dan menengah (UMKM) melalui pembelanjaan online.

UMKM menjadi target pemerintah untuk pengembangan transaksi digital terutama lewat penggunaan QRIS. Penggunaan QRIS hingga saat ini didominasi oleh UMKM (89 persen) dengan produk-produk lokal.

Perluasan dan pengembangan transaksi digital lewat berbagai inovasi harus diikuti dengan penguatan faktor keamanan. Landasan pengembangan industri ekonomi digital ini bertumpu pada kepercayaan konsumen terhadap sistem pembayaran yang dikembangkan.

Konsumen tidak semata membutuhkan kecepatan, kemudahan, kenyamanan, dan biaya murah. Tetapi juga sekaligus keamanan terkait data pribadi nasabah/konsumen.

Mewujudkan keamanan ini menjadi tugas pemerintah atau regulator dengan konsumen secara bersama-sama. Bagi konsumen, kehati-hatian harus selalu dikedepankan.

Beberapa hal bisa dilakukan, seperti konsumen dalam melakukan transaksi online harus menjaga kerahasiaan data pribadi (seperti user id, PIN/password, kode OTP) dan waspada terhadap segala modus kejahatan digital.

Demi keamanan, transaksi sebaiknya menggunakan gawai sendiri dan dilakukan di situs atau aplikasi resmi. Jika terjadi keraguan atau kejanggalan dalam bertransaksi, segera hubungi contact center atau regulator terkait.

Keamanan bertransaksi digital menjadi kunci untuk mendorong pertumbuhan ekonomi pascapandemi lebih tinggi. (LITBANG KOMPAS)