Merawat Kepercayaan pada Perbankan dan Jaminan Simpanan

Tingginya kepercayaan masyarakat terhadap program penjaminan simpanan menjadi modal penting untuk meningkatkan kinerja lembaga keuangan.

Aktivitas di ruang kerja Lembaga Penjamin Simpanan (LPS) di Jakarta, Rabu (5/7/2023). Hingga 31 Mei 2023, jumlah total rekening di bank umum yang dijamin LPS sebanyak 516,2 juta rekening atau 99,94 persen dari total rekening dalam sistem keuangan Tanah Air.

Perbankan masih menjadi primadona masyarakat untuk menyimpan dana. Besarnya jumlah nominal materi yang disimpan menjadi bukti kuatnya keyakinan publik terhadap lembaga keuangan. Meski demikian, masifnya digitalisasi menjadi tantangan besar untuk merawat kepercayaan itu.

Perbankan masih menjadi rujukan utama dalam mengamankan dana meskipun sekarang instrumen keuangan sudah sangat beragam jenisnya. Dominasi tersebut tampak dari hasil Survei Nasional Literasi dan Inklusi Keuangan yang disusun oleh Otoritas Jasa Keuangan (OJK).

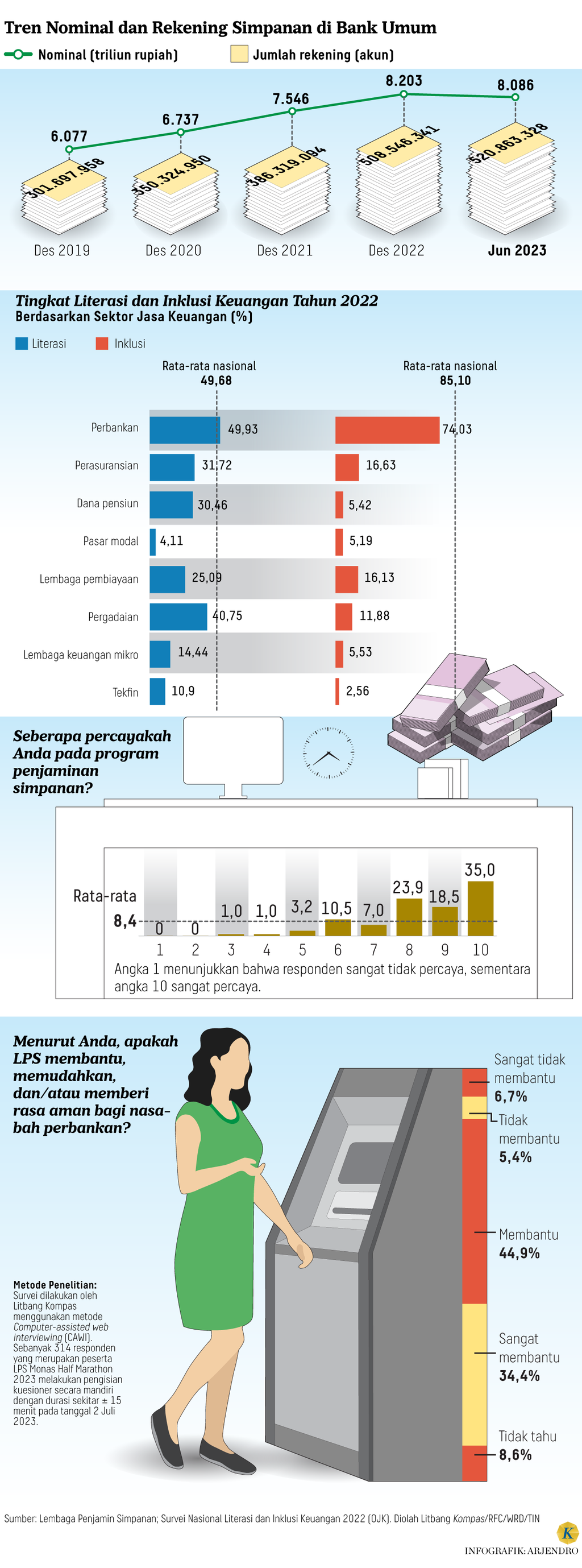

Berdasarkan hasil survei pada tahun 2022, inklusi keuangan jasa perbankan mencapai 74,03 persen, sedangkan tingkat inklusi jasa keuangan lain rata-rata masih di bawah 20 persen. Jasa keuangan lain itu di antaranya perasuransian, pegadaian, dana pensiun, dan pasar modal. Inklusi keuangan ini merujuk pada ketersediaan akses bagi masyarakat untuk memanfaatkan produk dan layanan jasa keuangan. Artinya, perbankan lebih banyak diakses oleh masyarakat daripada instrumen lain.

Kecenderungan publik lebih memilih bank juga pernah terekam dalam jajak pendapat Kompas tiga tahun silam ketika masa pandemi Covid-19. Hampir dua pertiga responden mengaku lebih memilih bank untuk menyimpan dana daripada menyimpannya dalam bentuk saham, perhiasan, ataupun logam mulia (Kompas, 26/7/2020).

Tingginya preferensi tersebut membuat jumlah nominal simpanan masyarakat di perbankan semakin besar. Apalagi, infrastruktur perbankan saat ini kian mutakhir sehingga memudahkan aksesibilitas keuangan para nasabah. Merujuk data Lembaga Penjamin Simpanan (LPS), dana sekitar Rp 8.086 triliun diparkir di bank umum per Juni 2023. Jika dilihat trennya dari tahun ke tahun, besarannya pun konsisten meningkat, setidaknya dalam lima tahun terakhir.

Meningkatnya dana simpanan itu seiring dengan bertambahnya akun rekening milik nasabah perbankan. Pada pertengahan tahun 2023, jumlah rekening nasabah mencapai 520.863.328 akun atau melonjak hampir dua kali lipat dari tahun 2019. Rekening tersebut didominasi oleh kelompok saldo (tiering) kurang dari Rp 100 juta, yang proporsinya sebesar 98,7 persen dari total rekening simpanan.

Baca juga : Tantangan Program Restrukturisasi Perbankan

Kenaikan kelompok saldo ini paling besar dibandingkan dengan kelompok saldo di atasnya. Kondisi demikian mengindikasikan masyarakat kelompok menengah bawah kian familiar mengakses perbankan (bank minded). Dunia perbankan tidak hanya terbatas untuk golongan menengah atas.

Pada contoh yang lain, kepemilikan produk perbankan, khususnya simpanan, juga tergambar dari hasil survei Litbang Kompas dalam kegiatan LPS Monas Half Marathon pada 2 Juli 2023. Mayoritas responden, baik dari kalangan sosial ekonomi atas maupun bawah, mengaku menyimpan dana di bank. Hanya 2,9 persen responden yang tidak memiliki simpanan di bank.

Penjaminan simpanan

Tingginya animo masyarakat dalam memanfaatkan jasa perbankan tersebut menarik untuk dicermati, mengingat saat ini ragam jasa keuangan kian marak bermunculan. Berbagai studi dan testimoni menyebutkan bahwa proses menyimpan uang di bank relatif lebih mudah dibandingkan dengan instrumen lain. Eksistensi bank secara fisik dan tersebar luas di seluruh pelosok negeri membuat masyarakat lebih mudah mengaksesnya.

Selain itu, masifnya digitalisasi saat ini juga kian memperkuat peran bank dalam berinteraksi secara teknologi dengan para nasabahnya. Fungsi bank tidak sekadar mengamankan dana semata, tetapi juga dapat menyediakan layanan fasilitas transaksi daring, seperti mobile banking dan internet banking.

Daya tarik lain yang memperkokoh citra bank adalah dana simpanan nasabah cenderung lebih stabil dibandingkan dengan jasa keuangan lain. Saham, misalnya, dikenal sebagai salah satu instrumen yang paling fluktuatif serta sangat bergantung pada kondisi ekonomi nasional dan global.

Meskipun demikian, menyimpan uang di bank juga tak luput dari kerapuhan dan kerentanan perekonomian. Hal itu Bergantung pada tipe atau kekhasan yang dimiliki tiap-tiap bank. Sebagai contoh adalah kebangkrutan salah satu bank ternama di Amerika Serikat (AS), Silicon Valley Bank (SVB). Dampak pandemi Covid-19 dan memanasnya geopolitik antarnegara yang berujung pada gejolak harga dan kebijakan suku bunga tinggi disinyalir menjadi penyebab kehancuran SVB.

Dengan tipe bank yang cenderung mengarah pada usaha-usaha rintisan berbasis teknologi, hal itu membuat daya tahan SVB menjadi kurang kokoh ketika gejolak global merembet pada kinerja usaha bisnis rintisan (start up). Akibatnya, kepercayaan masyarakat AS pada perbankan kembali menggejala meskipun tak sehebat ketika krisis perbankan AS 1993 atau dikenal dengan The Great Depression.

Baca juga : Tekanan Perbankan AS Jauh dari Selesai

Nasabah dan orang-orang yang berada di sekitar membentuk antrean di luar lokasi cabang Silicon Valley Bank, Senin, 13 Maret 2023, di Wellesley, Massachusetts, AS. Krisis yang tiba-tiba dalam industri perbankan AS pasti akan menyebabkan pengetatan pinjaman dan kredit serta perlambatan laju peminjaman dan pembelanjaan.

Fenomena serupa pernah terjadi di Indonesia seperempat abad lalu. Krisis moneter tahun 1998 di kawasan Asia, tak terkecuali Indonesia, turut mengguncang dunia perbankan. Kebijakan likuidasi atau pencabutan izin usaha 16 bank memicu turunnya kepercayaan masyarakat pada perbankan secara drastis. Akibatnya, nasabah berbondong-bondong menarik dana mereka dari bank.

Mengatasi krisis tersebut, pemerintah mengeluarkan sejumlah kebijakan, terutama memberikan jaminan atas seluruh kewajiban pembayaran bank, termasuk simpanan masyarakat (blanket guarantee). Sejak saat itu, keyakinan masyarakat pada perbankan kembali terbangun. Tahun 2005, pemerintah menunjuk LPS sebagai lembaga yang mengemban mandat tersebut setelah masa tugas Badan Penyehatan Perbankan Nasional berakhir.

Hingga kini keyakinan tersebut masih cukup tinggi. Kembali merujuk hasil survei Litbang Kompas, rata-rata tingkat kepercayaan terhadap program penjaminan simpanan mencapai 8,4, dari skala satu hingga 10. Dari skala itu, angka satu menunjukkan sangat tidak percaya dan 10 sangat percaya.

Hal yang cukup menakjubkan, lebih dari sepertiga responden mengaku sangat percaya. Kelompok terbesar kedua (23,9 persen) memberi nilai delapan (8) dan 18,5 persen responden lainnya memberi nilai sembilan (9). Dengan kata lain, mayoritas responden menaruh kepercayaan yang tinggi pada program penjaminan simpanan tersebut.

Sebagai informasi, LPS memberikan jaminan penuh pada 520,5 juta rekening atau 99,9 persen dari total jumlah rekening. Sisanya 333.000 rekening dijamin sebagian hingga Rp 2 miliar. Wajar jika akhirnya masyarakat memberikan kepercayaan penuh pada lembaga ini.

Tingginya tingkat kepercayaan tersebut selaras dengan pandangan masyarakat terhadap peran yang diemban LPS. Delapan dari 10 responden menilai bahwa LPS mampu membantu, memudahkan, serta memberi rasa aman kepada para nasabah perbankan. Penilaian baik dan tingginya keyakinan itu datang dari semua kelompok usia dengan status sosial ekonomi beragam. Citra positif ini menjadi modal sosial yang sangat besar guna mendorong kinerja institusi LPS dan perbankan menjadi kian profesional.

Merawat kepercayaan

Kini tidak hanya menjamin simpanan yang menjadi tugas LPS, tetapi juga menjaga kepercayaan yang tinggi dari masyarakat. Untuk merawat hal ini, tentu saja tidaklah mudah.

Apalagi, tingkat literasi keuangan masyarakat Indonesia masih sangat minim, tak terkecuali di sektor perbankan. Ancaman guncangan ekonomi makro yang tidak dipahami secara holistik bukan tidak mungkin akan disikapi nasabah dengan mengambil keputusan secara gegabah. Misalnya saja, penarikan uang skala besar karena rasa panik dan khawatir sehingga dapat berpotensi mengganggu kinerja ekonomi secara keseluruhan.

Baca juga : Literasi Keuangan Generasi Muda Terus Diperkuat

Anggota staf pusat layanan informasi Lembaga Penjamin Simpanan (LPS) menginformasikan manfaat program penjaminan terhadap nasabah di Jakarta, Rabu (5/7/2023).

Oleh karena itu, semua lembaga keuangan dan stakeholders terkait harus terus meningkatkan literasi keuangan agar publik semakin tercerahkan dengan fenomena ekonomi yang terus bergerak dinamis setiap saat. Tentu saja, sebagai langkah mitigasi dari berbagai ancaman risiko, lembaga keuangan harus mengedepankan prinsip kehati-hatian dalam menjalankan operasi keuangannya.

Khusus sektor perbankan memegang peranan penting sebagai lembaga intermediasi atau akselerator perekonomian bangsa yang paling inklusif di antara lembaga keuangan lain. Dengan bantuan teknologi, fasilitas layanan perbankan menjadi sangat mudah diakses oleh publik setiap saat dengan tingkat likuiditas sangat tinggi.

Namun, tingginya aksesibilitas itu harus tetap menjadi perhatian serius dari sisi keamanan. Pasalnya, terdapat banyak ancaman di balik kemajuan teknologi dan digitalisasi tersebut. Badan Siber dan Sandi Negara (BSSN) dalam Laporan Monitoring Keamanan Siber 2022 menyebutkan, keuangan dan perbankan masuk dalam lima besar sektor yang terancam e-mail phishing atau e-mail palsu.

Tahun sebelumnya, BSSN melaporkan bahwa sektor keuangan khususnya perbankan cukup terdampak kerentanan CVE-2021-22005. Kerentanan ini membuat penyerang (hacker) dapat mengakses informasi sensitif, eksekusi berbahaya, hingga penghapusan file.

Berkaca pada kondisi tersebut, kerja kolektif lembaga keuangan menjadi sangat penting. Peningkatan literasi dapat menjadi agenda bersama agar masyarakat secara luas memiliki pemahaman yang setara tentang keuangan, digitalisasi, dan segenap ancamannya.

Kemajuan teknologi yang sangat masif harus diimbangi dengan jaminan keamanan bagi segenap penggunanya, termasuk dalam memanfaatkan jasa layanan keuangan. Hal ini perlu dilakukan demi merawat kepercayaan masyarakat pada lembaga keuangan perbankan dan juga penjaminan simpanan yang begitu tinggi. (LITBANG KOMPAS)