Peserta yang terdiri dari pelajar dan mahasiswa mengikuti rangkaian kompetisi permainan investasi pasar modal yang diadakan Otoritas Jasa Keuangan dan Bursa Efek Indonesia, di Gedung BEI, Jakarta, Senin (21/8). Kegiatan ini merupakan salah satu upaya untuk mengenalkan kegiatan pasar modal dan investasi pasar modal, terutama bagi generasi muda.

Mendengar kata investasi, sebagian besar orang ternyata langsung merasa bahwa investasi hanya untuk orang berduit. Investasi juga dirasa sulit, investasi bahkan dinilai membingungkan. Menjelang tahun baru, yuk, jadikan berani berinvestasi sebagai salah satu resolusi.

Investasi sesungguhnya dapat dilakukan semua orang, baik oleh mereka yang masih kuliah maupun yang baru satu bulan bekerja. Investasi bukan masalah seberapa besar uang yang kita miliki, melainkan seberapa besar uang yang ingin kita sisihkan.

Investasi bukan masalah seberapa besar uang yang kita miliki, melainkan seberapa besar uang yang ingin kita sisihkan.

Yang juga penting adalah singkirkan pandangan bahwa investasi di pasar modal hanya untuk orang berkantong tebal. Investasi juga bukan hanya untuk mereka yang benar-benar paham soal keuangan.

Seberapa pun besar gaji yang kita terima, dapat disisihkan menjadi dana investasi sehingga dapat menjadi aset. Sebaliknya, walaupun gaji kita besar, apabila tidak dialokasikan menjadi investasi, tidak akan menjadi aset.

Investasi dapat dimulai dengan dana yang lebih murah dari sebungkus rokok. Investasi pada reksa dana, misalnya, dapat dimulai dengan dana Rp 100.000, setara dengan dua cangkir kopi di kedai kopi global. Bahkan, untuk beberapa produk reksa dana mikro, minimal investasi dimulai dari Rp 10.000.

KOMPAS/ALIF ICHWAN

Nasabah menyetorkan uang di Bank Mandiri Cabang Mal Pondok Indah, Jakarta, Minggu (2/1).

Sejauh ini, masyarakat kita lebih dikenal sebagai masyarakat penabung, bukan masyarakat investasi. Tingkat pemahaman terhadap investasi bahkan sangat rendah dibandingkan dengan pemahaman terhadap produk perbankan.

Menurut survei Otoritas Jasa Keuangan, tingkat literasi masyarakat mengenai pasar modal masih rendah, hanya 4,4 persen pada 2016. Artinya, dari 100 penduduk hanya ada 4 orang yang mengerti pasar modal.

Indeks inklusi lebih rendah lagi, hanya 1,25 persen. Jadi, dari 100 penduduk, hanya 1 orang yang memiliki akses menjadi investor di pasar modal.

Hingga pertengahan tahun lalu, jumlah total investor di pasar modal, yaitu investor saham, reksa dana, obligasi, dan surat berharga lain, hanya sekitar 1 juta orang dari 262 juta penduduk republik ini.

Data tersebut jelas lebih rendah jika dibandingkan dengan indeks literasi perbankan yang sebesar 28,94 persen dan indeks inklusi perbankan yang mencapai 63,63 persen pada 2016.

Menabung atau investasi

Sejak kecil, orangtua mengajarkan kita untuk menabung, bukan berinvestasi. Di beberapa sekolah, kita bahkan dibukakan tabungan.

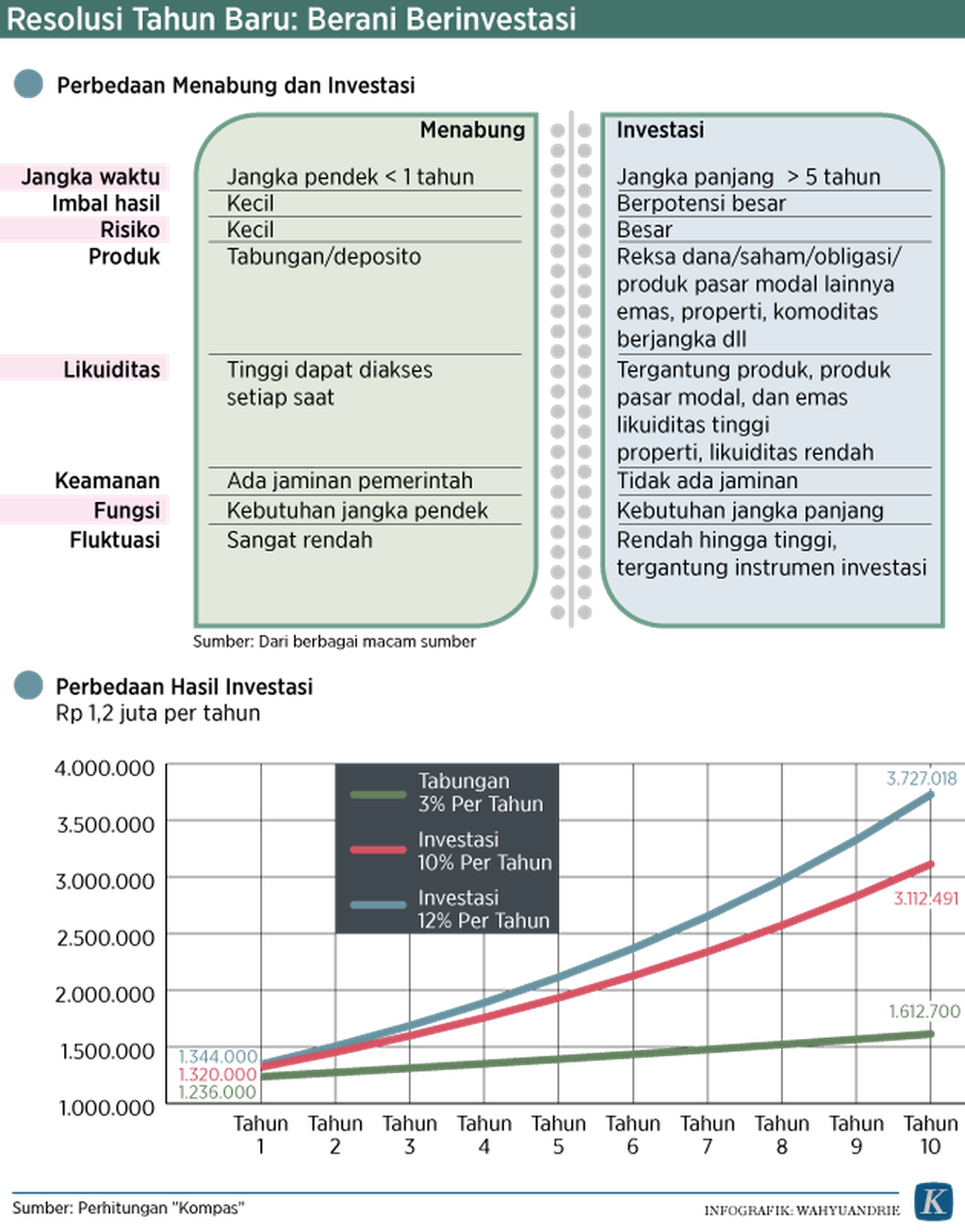

Padahal, ada perbedaan besar antara menabung dan berinvestasi. Menabung lebih untuk menyisihkan uang bagi keperluan jangka pendek. Imbal hasil jelas tidak menjadi prioritas karena yang terpenting adalah keamanan.

KOMPAS/TOTOK WIJAYANTO

Suasana pelayanan Bank Mandiri di Kantor Cabang UPMS III, Senen, Jakarta, 26 Desember 2016.

Produk tabungan dan deposito cocok untuk menyimpan uang yang akan digunakan dalam jangka pendek, kurang dari satu tahun, misalnya untuk membayar uang kuliah anak tahun depan.

Itulah sebabnya mengapa jangka waktu deposito tidak ada yang lebih dari 12 bulan. Tabungan juga lebih cocok untuk menampung dana yang akan digunakan sehari-hari.

Itulah sebabnya mengapa jangka waktu deposito tidak ada yang lebih dari 12 bulan. Tabungan juga lebih cocok untuk menampung dana yang akan digunakan sehari-hari.

Dilihat dari imbal hasilnya, suku bunga tabungan dan deposito jelas tidak dapat mengalahkan inflasi. Jadi, sebenarnya, daya beli kita akan tergerus jika hanya menyimpan uang di tabungan atau deposito.

Jika pada Januari dengan uang Rp 1 juta dapat membeli sebuah barang, harga barang yang sama cenderung naik pada akhir tahun. Uang Rp 1 juta itu tidak cukup lagi untuk membeli barang tersebut.

Keamanan harus dipahami menjadi prioritas pada produk tabungan dan deposito. Pemerintah bahkan menjamin dana di tabungan dan deposito maksimal sebesar Rp 2 miliar, yang tidak akan hilang jika terjadi sesuatu pada bank. Di akhir tahun, jumlah dana yang kita terima akan sama dengan ketika kita menabung atau deposito, hanya saja daya belinya sudah sedikit berkurang.

Kompas/Raditya Helabumi

Petugas menunjukkan sejumlah pecahan uang rupiah emisi baru di unit pengelolaan uang tunai PT Bank Mandiri (Persero) Tbk, Jakarta, Selasa (30/5).

Keamanan dan imbal hasil jelas berjalan terbalik. Keamanan tinggi membuat imbal hasil yang ditawarkan rendah dan begitu pula sebaliknya. Jika ada orang yang menawarkan keamanan tinggi dengan imbal hasil tinggi pula, waspadalah. Jangan-jangan yang ditawarkan adalah produk investasi atau tabungan bodong yang justru merugikan.

Investasi adalah upaya menyisihkan uang untuk mendapatkan keuntungan di masa depan. Dilihat dari jangka waktunya, berbeda dengan tabungan dan deposito untuk kebutuhan jangka pendek, uang yang diinvestasikan baru akan menguntungkan dalam jangka panjang, minimal dalam lima tahun.

Dilihat dari jangka waktunya, berbeda dengan tabungan dan deposito untuk kebutuhan jangka pendek, uang yang diinvestasikan baru akan menguntungkan dalam jangka panjang, minimal dalam lima tahun.

Jika menabung tergolong aman, investasi sudah mengandung risiko. Uang yang diinvestasikan dapat berkurang dapat pula bertambah. Tidak ada jaminan bahwa investasi selalu menguntungkan. Risiko-risiko investasi harus dikelola dengan baik untuk meminimalkan uang berkurang atau bahkan amblas.

Risiko ini membuat potensi imbal hasil investasi lebih tinggi daripada imbal hasil tabungan. Jika dikelola dengan baik, imbal hasil investasi memberikan keuntungan besar, jauh melebihi inflasi. Artinya, daya beli kita tetap terjaga, tidak tergerus.

Kompas/Totok Wijayanto

Pengunjung memantau pergerakan harga saham di layar monitor di Plaza Bank Mandiri, Jakarta, 5 Agustus 2016.

Jadi, sebenarnya produk tabungan dan produk investasi merupakan sarana untuk memenuhi dua kebutuhan yang berbeda. Kebutuhan jangka panjang dan kebutuhan jangka pendek.

Menempatkan dana untuk kebutuhan jangka panjang, seperti dana pensiun di tabungan, harus dipahami merupakan pekerjaan sia-sia. Uang tidak akan berkembang, justru akan tergerus. Sebaliknya, menempatkan dana untuk kebutuhan jangka pendek pada instrumen investasi juga berbahaya karena kemungkinan uang itu akan berkurang.

Pada tabel 2 (di bawah), terlihat perbedaan besar antara menabung dan berinvestasi. Dengan jumlah tabungan sama, Rp 1,2 juta per bulan atau Rp 100.000 per bulan, didapatkan hasil yang jauh lebih tinggi ketika uang ditempatkan pada investasi.

Investasi yang memungkinkan kita memperoleh imbal hasil di atas inflasi dengan risiko minimal dan nilai investasi kecil adalah produk-produk reksa dana. Khususnya adalah reksa dana pasar uang dan obligasi. Produk ini dirasa lebih aman daripada investor langsung terjun ke pasar modal.

Apakah memungkinkan untuk berinvestasi?

Nah, tentu saja memungkinkan. Menyisihkan dana sebesar Rp 100.000 per bulan untuk diinvestasikan juga hanya menghemat lima pak rokok atau dua cangkir kopi per bulan. Saat tahun baru, mari kita mulai lembaran baru dengan berani berinvestasi. Berani menghemat dua cangkir kopi?