Perlu Strategi Jitu Sukseskan Program Sejuta Rumah

Oleh

Lukita Grahadyarini/Dimas Waraditya

·5 menit baca

Elsa Emiria Leba untuk Kompas

Seminar bertema ”Dukungan Akses Perbankan terhadap Program Sejuta Rumah”, yang diselenggarakan Kompas bekerja sama dengan PT Bank Tabungan Negara (Persero) Tbk, di Jakarta, Selasa (19/12). Tampak dari kiri ke kanan, moderator wartawan Kompas A Handoko, Direktur Utama Bank Tabungan Negara (BTN) Maryono, Direktur Jenderal Pembiayaan Perumahan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) Lana Winayanti, Direktur Jenderal Kekayaan Negara Kementerian Keuangan Isa Rachmatarwata, Kepala Perencana Keuangan OneShildt Financial Planning Agustina Fitri, serta Senior Associate Director Research Colliers International Indonesia Ferry Salanto.

JAKARTA, KOMPAS — Pemerintah akan mendorong kredit konstruksi bagi pengembang perumahan bersubsidi mulai tahun 2018. Upaya mendorong kredit konstruksi melalui perbankan penyalur kredit pemilikan rumah bersubsidi diharapkan mendorong realisasi Program Sejuta Rumah.

Hal itu mengemuka dalam Seminar Prospek Properti 2018 bertema ”Dukungan Akses Perbankan terhadap Program Sejuta Rumah”, yang diselenggarakan harian Kompas bekerja sama dengan PT Bank Tabungan Negara (Persero) Tbk, di Jakarta, Selasa (19/12).

Seminar yang dipandu wartawan Kompas A Handoko itu menghadirkan narasumber Direktur Utama Bank Tabungan Negara (BTN) Maryono, Direktur Jenderal Kekayaan Negara Kementerian Keuangan Isa Rachmatarwata, Direktur Jenderal Pembiayaan Perumahan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) Lana Winayanti, Senior Associate Director Research Colliers International Indonesia Ferry Salanto, dan Perencana Keuangan OneShildt Financial Planning Agustina Fitri.

Lana menuturkan, saat ini terdata 33 bank pelaksana kredit pemilikan rumah (KPR) dengan skema fasilitas likuiditas pembiayaan perumahan (FLPP). Akan tetapi, pencapaian bank-bank tersebut dalam penyaluran KPR FLPP masih rendah karena tidak menguasai pembiayaan industri perumahan hulu-hilir. Pengecualian untuk BTN yang dinilai konsisten menyalurkan kredit konstruksi hingga KPR untuk rumah bersubsidi.

Pencapaian bank-bank tersebut dalam penyaluran KPR skema fasilitas likuiditas pembiayaan perumahan atau FLPP masih rendah karena tidak menguasai pembiayaan industri perumahan hulu-hilir.

Kami sedang menyusun konsep peraturan menteri terkait kredit konstruksi. Kami menawarkan kepada bank pelaksana KPR-FLPP untuk menyalurkan kredit konstruksi. Kredit konstruksi ditawarkan selama sembilan bulan dengan suku bunga kredit dibawah 10 persen per tahun.

Dicontohkan, BTN mengeluarkan kredit konstruksi sehingga pengembang mendapat kucuran kredit untuk pembangunan perumahan bersubsidi. Setelah konstruksi rumah terbangun, bank menyalurkan KPR untuk konsumen perumahan tersebut. Dengan demikian, terjadi pembiayaan hulu-hilir perumahan.

Lana menambahkan, bantuan kredit konstruksi rumah bersubsidi melalui perbankan akan bersumber dari dana bergulir FLPP yang dikelola Pusat Pengelolaan Dana Pembiayaan Perumahan (PPDPP) Kementerian PUPR. Penerimaan negara bukan pajak yang berasal dari pengembalian pokok kredit FLPP tersebut hingga kini mencapai Rp 1,5 triliun.

”Penyaluran kredit konstruksi hingga kredit pemilikan rumah oleh bank penyalur KPR-FLPP diharapkan mendorong suplai dan permintaan rumah,” katanya.

KOMPAS/P RADITYA MAHENDRA YASA

Pekerja menyelesaikan pembangunan perumahan bersubsidi di Desa Batursari, Kecamatan Mranggen, Kabupaten Demak, Jawa Tengah, Kamis (20/4). Kementerian Pekerjaan Umum dan Perumahan Rakyat terus mendorong pengembang agar lebih banyak membangun hunian bagi masyarakat berpenghasilan rendah.

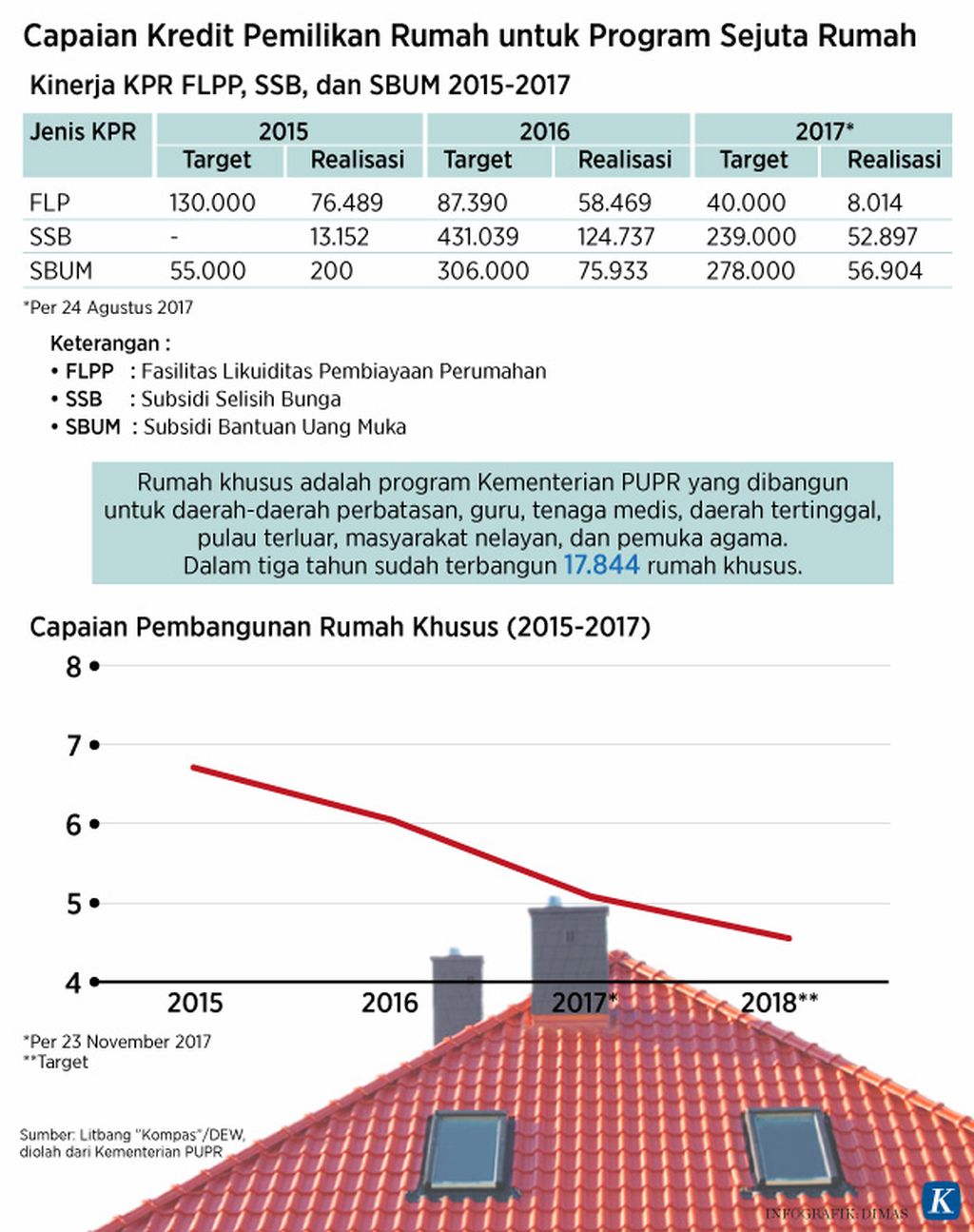

Program Sejuta Rumah yang digulirkan pemerintah mencakup alokasi FLPP, subsidi selisih bunga kredit pemilikan rumah, dan bantuan uang muka. Hingga pertengahan Desember 2017, realisasi penyaluran FLPP sebesar 20.227 unit atau 50,69 persen dari target 40.000 unit, subsidi selisih bunga sebesar 110.936 unit atau 46,41 persen dari target 239.000 unit, dan bantuan uang muka sebesar 104.413 unit atau 37,55 persen dari target 278.000 unit.

Sementara itu, target suplai 1 juta rumah meliputi rumah bagi masyarakat berpenghasilan rendah (MBR), rumah bagi non-MBR, serta rumah swadaya dan rumah sewa. Per 5 Desember 2017, realisasi pembangunan rumah sebesar 765.120 unit, meliputi 619.868 unit rumah MBR dan 145.252 unit rumah non-MBR. Dari realisasi pembangunan rumah itu, kontribusi BTN terhadap penyaluran KPR untuk MBR dan non-MBR sebesar 549.699 unit atau 71,84 persen dengan nilai Rp 60,94 triliun.

elsa.emiria

-

Ferry mengemukakan, peluang pasar perumahan masih sangat besar sekalipun penjualan residensial dalam dua tahun terakhir menurun. Melemahnya penjualan residensial turut dipicu tingkat suku bunga kredit rumah komersial yang cenderung lamban turun. ”Untuk mendukung penyerapan perumahan lebih besar, kuncinya adalah suku bunga kredit pemilikan rumah yang rendah,” katanya.

Peluang pasar perumahan masih sangat besar sekalipun penjualan residensial dalam dua tahun terakhir menurun.

Sejak pemerintah memberikan pelonggaran rasio nilai kredit bank terhadap nilai agunan tahun 2015, kebijakan itu tidak segera diikuti dengan penurunan suku bunga kredit. Sulitnya mengakses pembiayaan rumah ke perbankan membuat sebagian konsumen, terutama konsumen hunian vertikal, lebih memilih skema pembayaran berupa cicilan bertahap ke pengembang. ”Skema itu kurang aman bagi pengembang karena developer bukan lembaga penjamin pinjaman,” lanjut Ferry.

Peran developer

Maryono menilai pertumbuhan segmen kelas menengah yang pesat merupakan peluang pasar besar untuk bisnis KPR BTN. Penghasilan tahunan masyarakat kelas menengah berkisar Rp 72 juta hingga Rp 360 juta per tahun. Sementara itu, populasi masyarakat kelas menengah diprediksi meningkat dari 74 juta pada 2012 menjadi 141 juta pada 2020.

Elsa Emiria Leba untuk Kompas

Direktur Utama Bank Tabungan Negara Maryono memberikan pernyataan kepada pers seusai seminar yang diselenggarakan oleh harian Kompas bekerja sama dengan BTN, di Jakarta, Selasa (19/12).

Ia menambahkan, kebutuhan rumah masih sangat besar, tetapi pasokan rumah masih sangat terbatas dan jumlah pengembang masih sangat sedikit jika dibandingkan kebutuhan rumah. Untuk itu, dibutuhkan dukungan dari sisi suplai, antara lain memperkuat peran developer perumahan. Penyaluran kredit konstruksi diyakini akan menciptakan pengembang baru. Tahun 2016, pihaknya menciptakan 500 pengembang baru perumahan lewat pendampingan dan kredit konstruksi.

Saat ini, tantangan perumahan semakin besar untuk menyesuaikan kebutuhan dengan kapasitas pembangunan. Salah satu kendala terbesar bagi pengembang adalah ketersediaan lahan dan harga lahan yang semakin mahal. Untuk itu, regulasi pertanahan kian mendesak untuk membuka pemanfaatan lahan tidur dan lahan tidak produktif bagi perumahan.

Backlog atau kurangnya pasokan rumah mencapai 13,38 juta unit. Dari jumlah tersebut, backlog untuk masyarakat berpenghasilan rendah tercatat mencapai lebih dari 6 juta unit.

Kompas/Lukas Adi Prasetya

Pesona Bukit Batuah, salah satu perumahan penyedia rumah murah bersubsidi di Balikpapan, Kalimantan Timur. Pembangunan rumah masih terus dilakukan.

Dirjen Kekayaan Negara Kementerian Keuangan Isa Rachmatawarta mengatakan sepanjang tahun 2017 pemerintah telah mengeluarkan dana sebesar Rp 6 triliun untuk Program Sejuta Rumah. Dana tersebut disalurkan melalui tiga skema program pendanaan. Sebanyak Rp 3 triliun untuk program subsidi selisih bunga (SSB), Rp 2 triliun untuk program fasilitas likuiditas pembiayaan perumahan (FLPP), serta Rp 1 triliun untuk tambahan modal pembiayaan PT Sarana Multi Finansial (SMF).

”Pemerintah sediakan beberapa skema pembiayaan perumahan, yakni dengan model subsidi agar semakin banyak dalam menyalurkan pembiayaan KPR,” ujarnya.

BTN Maryono mengakui pihaknya telah berkontribusi terhadap pembangunan lebih dari 1,6 juta unit rumah, baik dalam bentuk KPR maupun kredit konstruksi perumahan, dengan nilai lebih dari Rp 177,24 triliun selama 2015 hingga November 2017. Namun, Maryono menyayangkan MBR pengguna perbankan masih tergolong sedikit sehingga memengaruhi akses KPR. Selain itu, minimnya ketersediaan lahan masih menjadi tantangan di sektor properti pada 2018 nanti.

”Backlog atau kurangnya pasokan rumah mencapai 13,38 juta unit. Dari jumlah tersebut backlog untuk MBR informal tercatat mencapai lebih dari 6 juta unit. Dari segi regulasi pertanahan, banyak kebijakan yang belum terstandardisasi untuk setiap daerah,” ujarnya. (DD13)