Cermat Memilih Kelas Aset demi Masa Depan Cerah

Ilustrasi logam mulia. Staf penjualan menunjukkan logam mulia emas 24 karat 50 gram di Gerai BNI Syariah Setia Budi, Jakarta, 23 Januari 2017.

Selain mengevaluasi investasi pada tahun sebelumnya, awal tahun biasanya digunakan untuk membuat rencana investasi. Kocok ulang alokasi aset untuk investasi pada tahun berjalan pun lazim dilakukan investor.

Apa itu alokasi aset? Secara singkat, alokasi aset adalah penempatan saham, obligasi, properti, ataupun dana tunai dalam portofolio investasi kita. Pengalokasian aset secara tepat dinilai dapat memengaruhi keberhasilan dalam berinvestasi.

Selain itu, pengalokasikan aset juga menyebar risiko. Ambil contoh, seseorang yang hanya berinvestasi pada properti dapat buntung ketika properti yang dimilikinya terbakar atau tersapu banjir. Tidak heran apabila ada pepatah yang mengatakan, jangan taruh telur hanya dalam satu keranjang.

Seseorang yang hanya berinvestasi pada properti dapat buntung ketika properti yang dimilikinya terbakar atau tersapu banjir. Tidak heran apabila ada pepatah yang mengatakan, jangan taruh telur hanya dalam satu keranjang.

Sebelum mendiversifikasi, kita perlu mengenal kelas aset, di antaranya kelas aset dana tunai, ekuitas atau saham, dan utang atau obligasi. Selain itu, ada kelas aset alternatif, seperti kelas aset komoditas dan kelas aset properti.

Setiap kelas aset memiliki risiko dan karakteristik yang berbeda satu dengan lainnya. Kelas aset dana tunai, termasuk di dalamnya adalah uang tunai dan tabungan, berisiko paling rendah. Imbal hasilnya juga rendah. Aset ini paling likuid karena dapat sekejap diuangkan.

Pekerja menyelesaikan pembangunan perumahan di kawasan Ciputat, Tangerang Selatan, Banten, 30 Desember 2017.

Kelas aset saham memiliki risiko lebih tinggi dibandingkan obligasi. Fluktuasi harganya cukup tinggi. Di sisi lain, imbal hasilnya pun tinggi. Dari likuiditas, kelas aset ini memiliki likuiditas tinggi. Saham dapat diuangkan dalam waktu cepat, kurang dari satu minggu.

Sementara kelas aset surat utang memiliki risiko lebih rendah dibandingkan dengan saham. Fluktuasi harganya tidak besar fluktuasi pada saham. Likuiditasnya sama seperti saham.

Kelas aset komoditas, seperti emas, memiliki risiko berbeda lagi. Harga emas terkait nilai tukar dollar AS dan situasi politik global. Emas juga cepat diuangkan sehingga likuiditasnya tinggi. Komoditas lain, seperti kontrak minyak dan minyak sawit, berisiko lebih tinggi dari kelas aset saham karena fluktuasi harganya pun lebih tinggi.

Berbeda dengan kelas aset sebelumnya, risiko properti jelas lebih rendah daripada saham. Persoalannya, kelas aset ini tidak likuid. Diperlukan waktu berbulan-bulan, bahkan bertahun-tahun, untuk menjadikan aset ini menjadi uang tunai.

Menentukan target waktu

Alokasi aset terkait juga target waktu investasi. Jika target kita dalam jangka pendek kurang dari satu tahun, misalnya, maka mengalokasikan dana investasi pada kelas aset berisiko tinggi, seperti saham atau aset yang tidak likuid, seperti properti, jelas salah.

Petugas mendata masuk-keluarnya uang rupiah di unit pengelolaan uang tunai PT Bank Mandiri (Persero) Tbk, Jakarta, 19 Juli 2017.

Fluktuasi saham yang tinggi dapat membuat jumlah dana berkurang pada saat diperlukan. Ambil contoh, aset seseorang ditempatkan seluruhnya di saham. Ternyata, pada awal Desember terjadi gejolak di pasar saham, padahal di sisi lain sang investor membutuhkan uang tunai. Akibatnya, ketika saham itu dicairkan, dana kita tergerus.

Contoh lain, seorang investor menempatkan dana untuk membiayai kuliah anak pada properti. Ketika dana itu dibutuhkan, propertinya dapat saja sulit terjual. Akhirnya, sang anak tidak jadi kuliah atau sang investor harus berutang dulu dengan bunga tinggi.

Sebaliknya, untuk kebutuhan jangka panjang, dana investasi tidak cocok disimpan dalam bentuk dana tunai atau tabungan. Imbal hasilnya sangat sedikit, sama atau bahkan di bawah inflasi umum. Jika menabung dana untuk kebutuhan sekolah 10 tahun mendatang, pada tabungan, lama-kelamaan dana itu tergerus.

Ketika kenaikan biaya pendidikan cukup tinggi, lebih baik investasinya diarahkan pada kelas aset yang memberikan imbal hasil tinggi, seperti saham dan properti. Fluktuasi harga dapat diimbangi dengan lama investasi.

Wali Kota Makassar, Sulawesi Selatan, Mohammad Ramdhan Pomanto (kanan), didampingi Direktur Komunitas Kompas Rusdi Amral (kiri), saat membuka secara resmi Kompas Makassar Edu Fair 2017 di Mal Ratu Indah, Makassar, Jumat (24/11/2017). Event pameran pendidikan yang akan berlangsung hingga 26 November itu diikuti 25 lembaga pendidikan, mulai dari tingkat taman kanak-kanak hingga perguruan tinggi, dari Makassar dan berbagai kota besar lainnya di Indonesia.

Ambil contoh, terjadi kejatuhan harga saham atau properti pada tahun kedua, maka tahun keempat harga berbalik menjadi posisi semula. Tahun selanjutnya, menjadi tahun pertumbuhan. Dan, ketika harga saham atau properti turun di tahun keenam, maka tahun ketujuh harga sudah kembali pulih. Dalam jangka panjang, masih ada sisa waktu kelas aset itu pulih dan memberikan keuntungan besar.

Semakin dekat kepada tujuan investasi, alokasi aset diubah ke kelas aset yang berisiko rendah. Jika pada tahun pertama hingga kesembilan dana ditempatkan pada saham atau properti, pada awal tahun kesembilan sebaiknya dana ditempatkan di kelas aset yang aman dan likuid, seperti dana tunai atau tabungan.

Tujuannya adalah pada tahun ke-10 ketika dana hendak digunakan, dana sudah tersedia dan tidak berkurang karena fluktuasi di pasar saham atau properti.

Profil risiko

Profil risiko juga menentukan aset apa yang akan dipilih untuk berinvestasi. Orang yang konservatif tidak tahan flukutuasi harga saham, ingin aman, cenderung mengurangi porsi saham pada alokasi asetnya walau untuk kebutuhan jangka panjang.

Sebaliknya, orang dengan profil risiko agresif kemungkinan besar akan memiliki porsi saham atau aset berisiko lebih tinggi. Orang dengan profil agresif lebih berani menanggung risiko dibandingkan dengan orang yang konservatif.

Wakil Presiden Jusuf Kalla (ketiga dari kanan) didampingi (kedua dari kiri) Direktur Bursa Efek Indonesia Tito Sulistio, Kepala Eksekutif Pengawas Pasar Modal Otoritas Jasa Keuangan (OJK) Hoesen, Menteri Keuangan Sri Mulyani, Menteri Koordinator Perekonomian Darmin Nasution, Gubernur Bank Indonesia Agus DW Martowardojo, dan Ketua Dewan Komisioner OJK Wimboh Santoso membuka perdagangan saham 2018 di Jakarta, 2 Januari 2017.

Selain profil risiko, usia juga memengaruhi alokasi aset. Seorang anak muda berusia 25 tahun akan untung besar jika mengalokasikan aset pada saham dalam jangka panjang dibandingkan anak muda lain yang hanya menabung.

Seorang anak muda berusia 25 tahun akan untung besar jika mengalokasikan aset pada saham dalam jangka panjang dibandingkan anak muda lain yang hanya menabung.

Semakin tua, biasanya orang makin berhati-hati. Profil risikonya berubah dari agresif menjadi moderat. Penyebabnya antara lain karena dana-dana tersebut sudah akan digunakan seperti untuk keperluan pensiun.

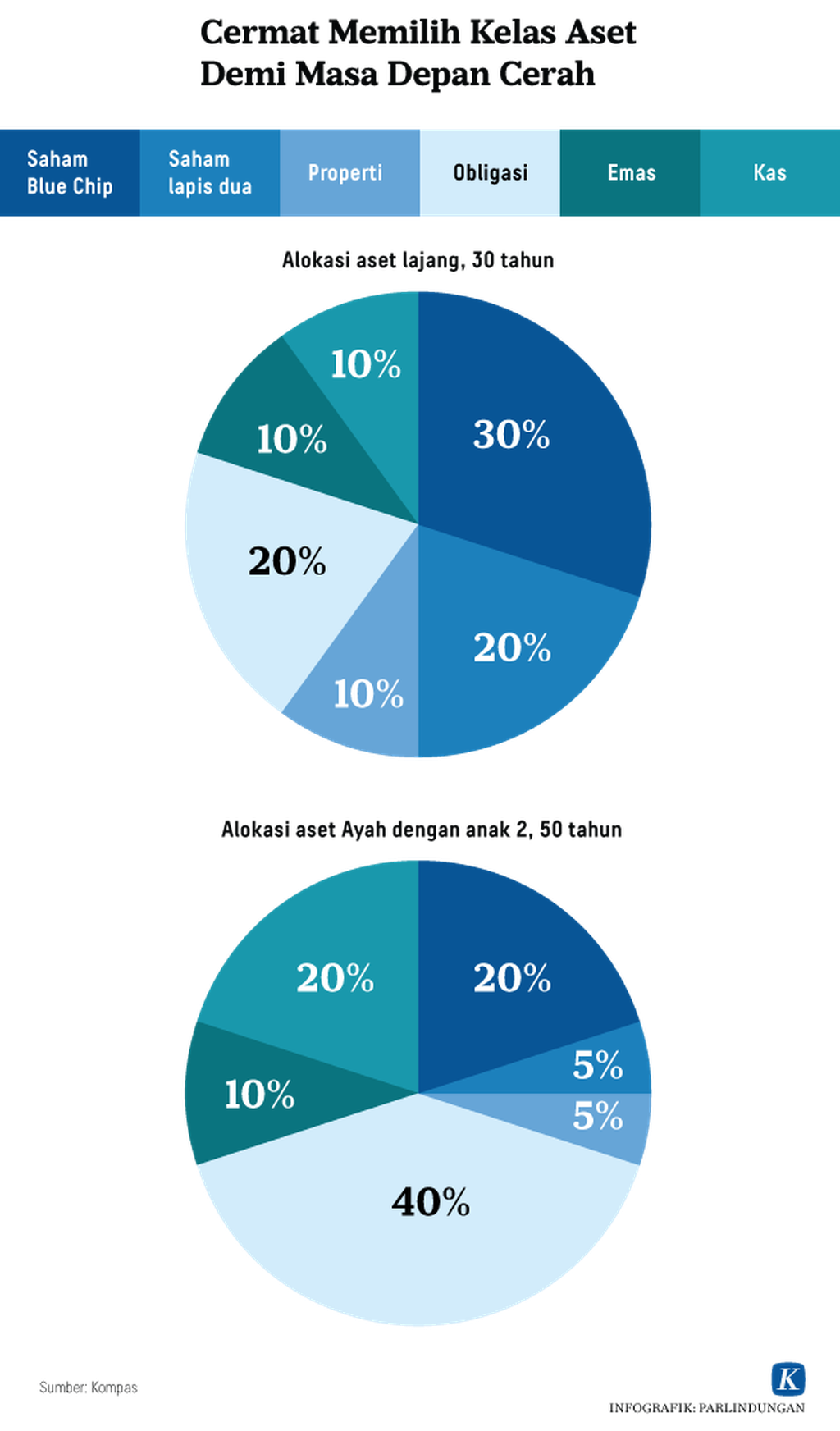

Namun, tidak ada patokan yang ketat berapa persen alokasi ke setiap kelas aset. Alokasi sangat bergantung pada kondisi tiap orang. Meski ada patokan umum, porsi dana pada kelas aset berisiko tinggi adalah 100 dikurangi usia.

Jadi, jika kita berusia 30 tahun, sekitar 70 persen aset dapat dialokasikan di kelas aset yang berisiko, seperti saham. Namun, jika sudah berusia 60 tahun, sisa alokasi aset pada kelas aset berisiko tinggi hanya sekitar 40 persen.

Cermat Memilih Kelas Aset demi Masa Depan Cerah

Pemilihan kelas aset dan alokasi aset bahkan bukan sesuatu yang pasti dan tidak dapat berubah. Justru alokasi aset ini harus diubah sesuai kebutuhan, seperti perbedaan horizon investasi, usia, dan profil risiko, juga dengan perubahan di dalam keluarga, seperti ada kebutuhan anak untuk bersekolah.

Pemilihan kelas aset yang tepat berdasarkan beberapa faktor itu membawa keberhasilan investasi, dan, lebih penting lagi, untuk mempersiapkan diri dengan matang menghadapi masa depan. Masa depan suram atau cerah bergantung pada pengalokasian kelas aset itu.