Layanan Kredit Daring Diprediksi Berkembang Pesat

Suasana salah satu kantor penyelenggara bisnis keuangan berbasis teknologi finansial (tekfin), KoinWorks, di kawasan Tanah Abang, Jakarta, Kamis (16/3/2017).

JAKARTA, KOMPAS — Pengembangan teknologi finansial, khususnya pinjam-meminjam antarwarga (peer to peer lending) diprediksi akan berkembang pesat pada tahun ini. Gap antara kebutuhan kredit nasional untuk pelaku usaha mikro, kecil, dan menengah dengan ketersediaan kredit tersebut menjadi salah satu peluang bagi perusahaan teknologi finansial untuk mengembangkan model bisnisnya.

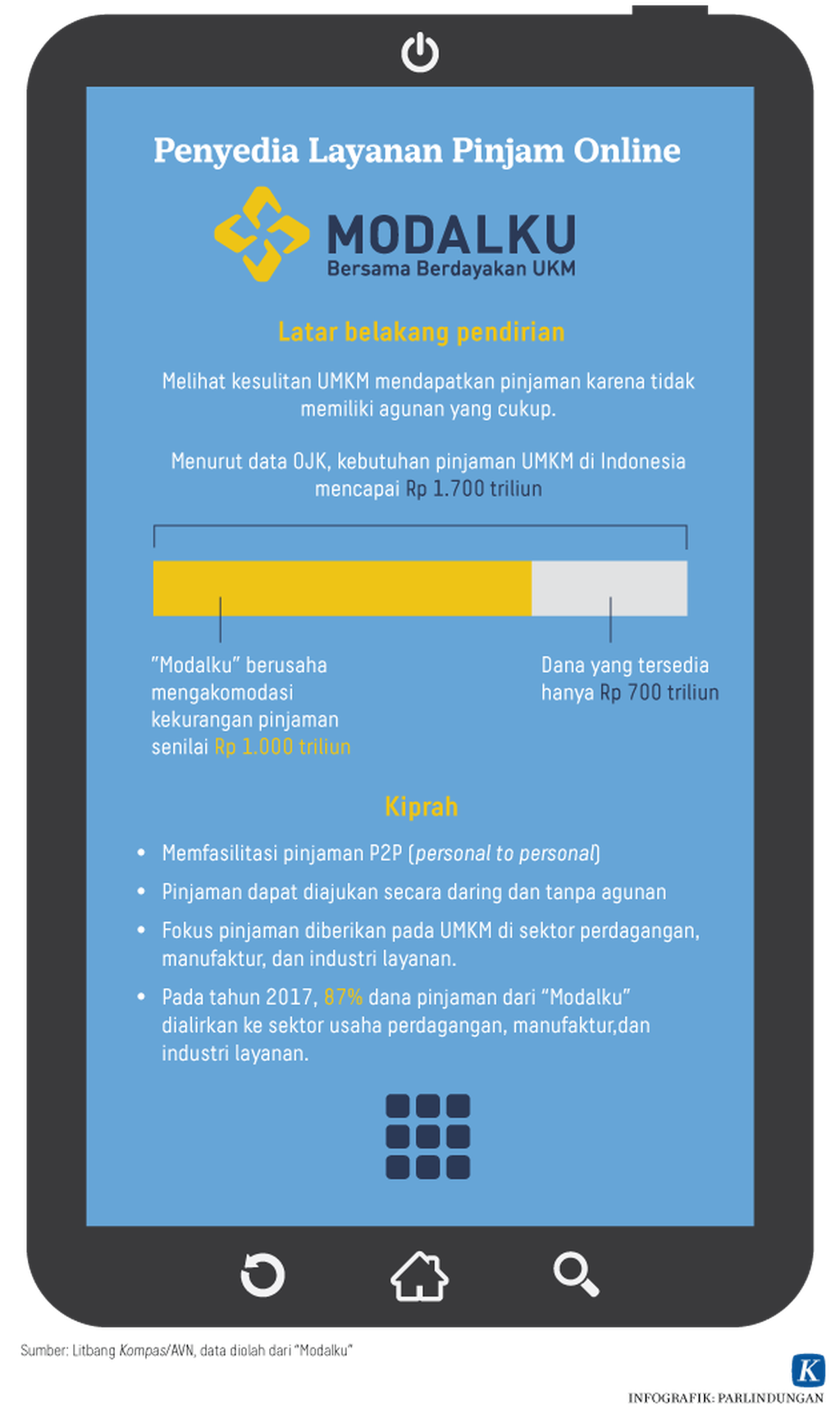

Data dari Otoritas Jasa Keuangan, ada kebutuhan kredit nasional sebesar Rp 1.700 triliun per tahun bagi pelaku usaha kecil, mikro, dan menengah (UMKM) di Indonesia. Lembaga keuangan yang telah ada hanya dapat memenuhi Rp 700 triliun dari kebutuhan tersebut sehingga ada gap sebesar Rp 1.000 triliun tiap tahun.

Peneliti Institute for Development of Economics and Finance (Indef) Bhima Yudhistira menjelaskan, ada peningkatan penyaluran kredit yang sangat besar dari perusahaan teknologi finansial ini (tekfin) ini.

Berdasarkan Kompas edisi 26 Desember 2017, per November 2017, ada 290.335 peminjam yang menggunakan skema pinjam-meminjam antarpihak atau meningkat 753,93 persen dari Desember 2016. Adapun total pinjaman yang disalurkan Rp 2,26 triliun atau meningkat 811,15 persen dari Desember 2016.

”Perusahaan tekfin itu ada di bidang crowdfunding, payment, dan peer to peer lending. Pada 2016, jumlah tekfin peer to peer ini baru sebesar 22 persen dari total tekfin keseluruhan. Saat ini, jumlahnya meningkat menjadi 40 persen. Jadi, ada dua tekfin yang mendominasi, yaitu tekfin di bidang peer to peer lending dan payment. Dan, indsutri peer to peer lending ini tentunya akan berkembang pesat,” ungkapnya saat dihubungi dari Jakarta, Kamis (25/1).

Pada Desember 2017, OJK mencatat, ada 87 perusahaan tekfin di Indonesia yang memfasilitasi pinjaman dengan mekanisme pinjam-meminjam antarpihak berbasis teknologi informasi. Sebanyak 27 perusahaan telah terdaftar, 32 perusahaan dalam proses pendaftaran, dan 28 perusahaan dalam tahap minat untuk mendaftar.

Dihubungi terpisah, Deputi Akses Permodalan dari Badan Ekonomi Kreatif (Bekraf) Fadjar Hutomo menerangkan, kemunculan tekfin pinjam-meminjam ini menjadi alternatif bagi para pelaku UMKM untuk mendapatkan modal usahanya.

”Pada dasarnya, industri tekfin ini berkembang karena ada gap yang belum terisi oleh institusi keuangan tradisional. Kemudahan yang ditawarkan oleh kawan-kawan tekfin ini menjadi solusi dari persoalan yang dihadapi oleh UMKM terkait permasalahan modal,” jelasnya.

Fadjar menjelaskan, berdasarkan survei ekonomi kreatif, pada 2016, ada sekitar 20 persen pelaku UMKM yang belum menggunakan produk kredit dari perbankan. Total UMKM di Indonesia pada 2016 sebanyak 56 juta pelaku usaha.

”Pelaku UMKM ini memiliki beberapa kendala ketika mengajukan pinjaman ke bank. Ada permasalahan kolateral mengenai laporan keuangan, pencatatan, serta jaminan anggunan yang belum bisa dipeuhi pelaku UMKM. Total UMKM yang memiliki aset tanah dan bangunan baru sebesar 22 persen, sisanya memiliki asset berbentuk pituang, dan benda bergerak, seperti peralatan mesin,” ungkapnya.

Fadjar menambahkan, Bekraf mendukung dan mendorong usaha yang dilakukan industri tekfin ini. Menurut dia, apa yang dilakukan industri tekfin dapat menumbuhkan kepercayaan bagi pelaku UMKM untuk bisa bergerak ke dunia digital.

Berdasarkan data dari Kementerian Komunikasi dan Informatika (Kominfo), sebanyak 9 persen pelaku UMKM telah menggunakan interet secara serius untuk mengembangkan produknya, sedangkan sebanyak 18 persen menggunakan internet tingkat menengah, 37 persen menggunakan internet tingkat dasar, dan sisanya sama sekali belum merambah dunia internet. Pemerintah juga memiliki program untuk UMKM bisa bergerak ke ranah digital.

”Namun, pemerintah harus tetap mengawasi regulasinya, untuk menghindari risiko kredit macet. Selain itu, dengan pengawasan dan regulasi ini bisa mencegah kemungkinan kolapsnya industri tekfin ini,” tuturnya.

Inovasi tekfin

Bhima menuturkan, untuk mengembangkan model bisnisnya, perusahaan tekfin harus melakukan inovasi dan kolaborasi dengan pihak perbankan. ”Ada beberapa aspek yang belum tersentuh oleh perusahan tekfin ini, seperti aspek debt collection yang memang harus dilakukan oleh pihak perbankan,” jelasnya.

Selain itu, kolaborasi antara tekfin dan perbankan dapat menciptakan pertumbahan tekfin yang tetap terkoridor. Bhima menambahkan, perusahaan tekfin ini juga harus bisa memanfaatkan credit scoring atau psikometri credit rating. Hal ini diperlukan agar big data yang ada di perusahaan bisa semakin dikelola secara efisien dengan pemanfaatan teknologi serta media sosial.

Fadjar menerangkan, program pengolahaan data yang efisien ini juga bisa menciptakan jalur pemberian kredit yang lebih cepat kepada pelaku UMKM.

”Seperti contohnya, perusahaan Alibaba di China. Ia bisa menyalurkan kredit bukan dalam hitungan hari atau minggu kepada nasabahnya. Bahkan dalam hitungan menit, dana kredit itu bisa sampai ke nasabah karena pengelolaan data digital yang efisien,” ungkapnya.

Perkembangan

Di Indonesia, ada sejumlah perusahaan tekfin yang telah mampu menyalurkan kredit bagi UMKM. Salah satunya Grup Modalku yang telah berusia dua tahun bergerak sebagai pionir usaha rintisan pinjaman antarpihak.

Acara konferensi pers perusahaan fintek Modalku di Menteng, Jakarta Pusat, Kamis (25/1).

Co-Founder dan COO Modalku Iwan Kurniawan menjelaskan, saat ini, Modalku telah berhasil mencapai total pencairan pinjaman modal usaha hingga Rp 1 triliun untuk 2.000 pelaku UMKM di Indonesia, Singapura, dan Malaysia. Untuk Indonesia, Modalku telah menyalurkan lebih dari Rp 540 miliar untuk pelaku UMKM.

”Tahun ini, modalku akan fokus menyaurkan pinjaman pada industri perdagangan, manufaktur, dan pelayanan. Dari data yang kami himpun pada 2017, sebanyak 87 persen pencairan dana ini ditujukan ke industri tersebut,” ungkapnya.

Co-Founder dan CEO Modalku Reynold Irsian Wijaya menerangkan, saat ini Modalku juga fokus untuk mencairkan modal ke pelaku UMKM yang bisnisnya telah berjalan, bukan berupa rintisan. Meski demikian, ia tidak menutup peluang bagi pelaku usaha rintisan yang ingin membutuhkan pinjaman ke Modalku.

”Modalku saat ini juga bekerja sama dengan Bank Sinarmas. Selain itu, ada sekitar 45.000 pemberi pinjaman yang terdaftar di Modalku. Saat ini kami fokus bergerak di wilayah Jabodetabek, Bandung, dan Surabaya,” jelasnya.

Muhamad Sofyan Hadi, pengusaha Karya Putra Mandiri yang melakukan peminjam ke Modalku, menerangkan, proses yang ditawarkan oleh Modalku cukup mudah. ”Pada Desember 2016, saya mengajukan pinjaman ke Modalku, saya input data dan segera diproses tanggal 3 Januari. Awalnya saya mengajukan pinjaman Rp 500 juta dan disetujui Rp 200 juta,” jelasnya.

Dengan pinjaman ini, Sofyan harus membayar bunga Rp 1,5 persen tiap bulan. Setelah mendapat pinjaman, ia bisa mengembangkan bisnis yang ia kelola bersama 12 pegawainya. Omzetnya bertumbuh sekitar 30 persen hingga 50 persen tiap bulan.

Selain modalku, ada juga perusahaan tekfin Investree yang bergerak di bidang pinjam-meminjam. Investree menjadi satu-satunya perusahaan pinjam-meminjam antarpihak dari sembilan institusi yang ditunjuk Kementerian Keuangan sebagai peserta proyek percontohan pengembangan sistem penjualan Surat Berharga Negara (Kompas, 14/9/2017). Kedelapan institusi yang lain adalah perbankan dan sekuritas.

Pendiri perusahaan tekfin rintisan Investree, Adrian Gunadi, merintis usahanya sejak 2015. ”Saya memiliki ide untuk membuat platform pembiayaan dan peminjaman dana secara online. Jadi, peminjam dan pemberi dana akan dipertemukan lewat platform digital kami,” kata Adrian.

Investree ini memberi kemudahan peminjaman dana khusunya bagi para pelaku usaha kreatif. ”Sudah ada 2.000 pelaku usaha yang mendapat pinjaman dana dari 12.000 pemberi pinjaman,” kata Adrian.

Total pembiayaan yang sudah dilayani hingga saat ini mencapai Rp 500 miliar. Jumlahnya bertumbuh 10 kali lipat dari awal tahun 2016 yang baru mencapai Rp 50 miliar. Setiap bulan kami bertumbuh sekitar 10 persen. ”Kami mengambil keuntungan sekitar 3 persen dari hasil total pembiayaan,” kata Adrian (Kompas, 7 Desember 2017).

Sebelumnya, Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK Hendrikus Passagi mengatakan, ”Pendanaan gotong royong daring telah memberikan kontribusi yang baik bagi langkah awal upaya inklusi finansial di Indonesia dengan pendanaan lebih dari Rp 2,5 triliun sepanjang 2017, termasuk dari teman-teman Modalku. OJK berharap model pendanaan gotong royong online ini akan lebih banyak memberikan dukungan pendanaan di sektor hulu pertanian, nelayan, dan UMKM yang selama ini belum sepenuhnya dapat dilayani industri keuangan konvensional,” tuturnya (Kompas, 10/1). (DD05)