Generasi Milenial Perlu Sisihkan 45 Persen dari Gaji untuk Miliki Hunian

Oleh

·4 menit baca

Deonisia Arlinta untuk Kompas

(kanan-kiri) Digital Banking Value Proposition and Product Head Bank Tabungan Pensiunan Nasional (BTPN) Irwan Sutjipto Tisnabudi, CEO dan Chief Planner ZAP Finance Prita Hapsari Ghozie, serta Editor Kompas.com Luciana dalam acara ”Jenius: Cara Pintar Atur Finansial” di Jakarta, Jumat (2/2).

JAKARTA, KOMPAS — Generasi milenial setidaknya perlu menyisihkan 45 persen dari gajinya jika ingin memiliki hunian. Biaya tersebut nantinya ditujukan untuk membayar uang muka saat penghasilan sudah bisa memenuhi standar kredit pemilikan rumah dari bank.

CEO dan Chief Planner ZAP Finance, kantor konsultan keuangan, Prita Hapsari Ghozie, menyampaikan, generasi muda harus bisa menyisihkan 45 persen dari gaji untuk membayar uang muka rumah. ”Setelah uang muka terpenuhi, barulah bisa mengajukan KPR (kredit pemilikan rumah) ke bank untuk menyicil sisa yang harus dibayarkan untuk membeli rumah,” ujarnya seusai acara ”Jenius: Cara Pintar Atur Finansial” di Jakarta, Jumat (2/2).

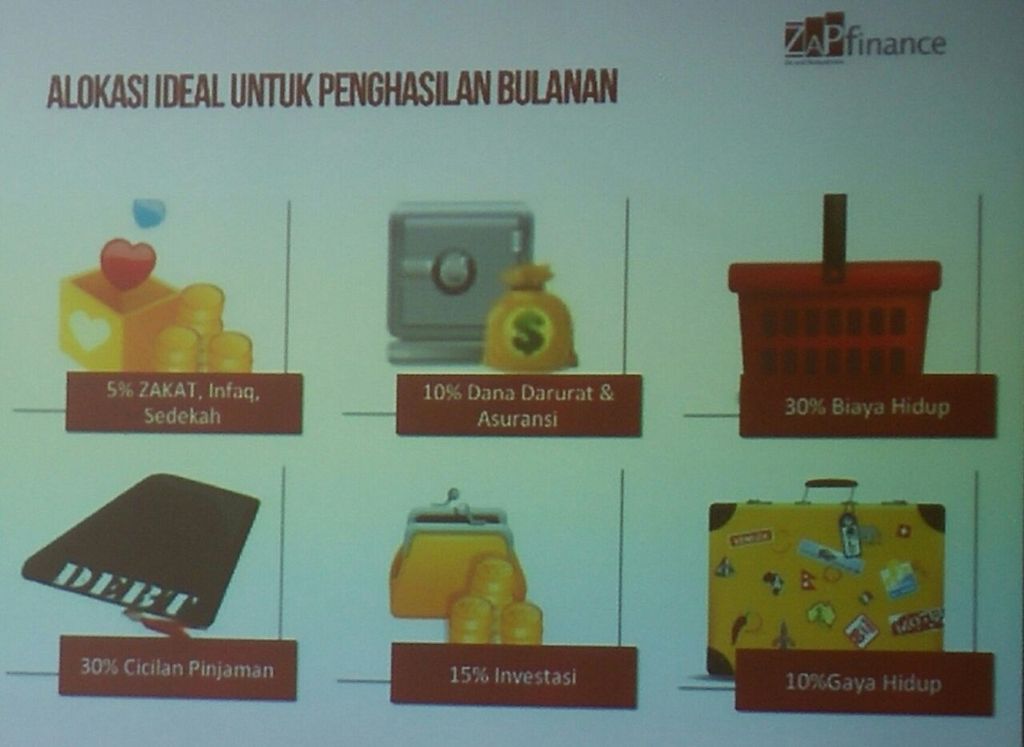

Jumlah 45 persen ini dihitung dari pos pengeluaran ideal keluarga yang disarankan Prita. Dalam pengeluaran keluarga, pembagian keuangan meliputi 5 persen untuk biaya zakat atau sumbangan, 30 persen untuk biaya hidup rutin bulanan, 15 persen untuk menabung dan investasi, 30 persen untuk biaya cicilan, 10 persen untuk dana darurat, dan 10 persen untuk gaya hidup.

Namun, bagi generasi milenial yang belum memiliki hunian, 15 persen untuk dana tabungan dan investasi serta 30 persen untuk biaya cicilan harus dialokasikan untuk biaya tabungan uang muka rumah. ”Jadi, kalau belum punya rumah, tidak boleh ada cicilan lain dulu, apalagi hanya untuk memenuhi gaya hidup,” kata Prita.

Menurut dia, tabungan untuk tempat tinggal harus menjadi prioritas dalam mengelola keuangan. Tujuan memiliki tempat tinggal sebaiknya sudah direncanakan sejak awal mendapatkan gaji pertama.

Sayangnya, generasi muda saat ini banyak yang hanya mengikuti tren gaya hidup. Bagi mereka, hidup hanya sekali. Jadi, harus bisa dimanfaatkan untuk hidup senang saat ini sehingga (generasi muda) lebih berpikir jangka pendek.

”Sayangnya, generasi muda saat ini banyak yang hanya mengikuti tren gaya hidup. Bagi mereka, hidup hanya sekali. Jadi, harus bisa dimanfaatkan untuk hidup senang saat ini sehingga (generasi muda) lebih berpikir jangka pendek,” ujar Prita.

Hal tersebut sesuai dengan yang dialami Novia Saragih (23). Ia sudah hampir satu tahun bekerja sebagai pegawai swasta di Jakarta Barat. Dari penghasilannya sekitar Rp 5 juta, ia menyisihkan untuk tabungan sebesar 15 persen. Sementara sisanya, ia gunakan untuk biaya kehidupan rutin bulanan dan gaya hidup.

Novia mengaku sudah memiliki keinginan memiliki rumah, tetapi ia merasa dengan penghasilannya saat ini belum dapat menutupi kebutuhan rutin bulanannya. ”Dalam jangka panjang, tabungan saya untuk membeli rumah, tetapi mungkin akan dipakai dulu untuk kebutuhan lain, seperti jalan-jalan,” katanya.

Hal berbeda dilakukan Yuliana Andhika (24). Setelah dua tahun bekerja sebagai pegawai swasta di Jakarta Pusat, ia bisa membayar uang muka pembelian rumah di Ciledug, Tangerang. Uang muka ini 15 persen dari harga rumah yang dibelinya, yaitu Rp 550 juta. ”Saya bisa mencicil uang muka selama 6 bulan dengan biaya Rp 12,5 juta per bulan,” ujarnya.

Untuk bisa mengumpulkan uang muka ini, Yuliana mengaku sudah menyisihkan 50 persen dari gajinya sejak pertama kali bekerja. Awalnya, ia memiliki penghasilan Rp 4,5 juta per bulan, kemudian meningkat hingga saat ini Rp 7 juta per bulan.

Ia mengatakan sudah punya target dari awal untuk bisa membeli rumah. ”Harus benar-benar hemat. Saya harus menyisihkan Rp 1 juta untuk biaya kos, jadi sisanya sekitar Rp 1 juta saya gunakan untuk kebutuhan lain, seperti makan dan gaya hidup,” katanya.

Meski mengaku harus benar-benar menghemat, Yuliana tidak merasa terbebani. Ia menyampaikan, kebutuhan tempat tinggal menjadi prioritas utamanya ketika sudah bekerja.

Namun, beberapa kendala saat ini dialaminya meski uang muka rumah sudah dapat dikumpulkan. Ketentuan bank, dana KPR (kredit pemilikan rumah) bisa diberikan minimal 30 persen dari penghasilan. Padahal, biaya cicilan bulanan yang harus dibayarkannya Rp 3,6 juta per bulan. ”Dari ketentuan itu, minimal gaji saya Rp 12 juta, sementara gaji sekarang hanya Rp 7 juta,” kata Yuliana.

Menurut rencana, setelah uang muka dibayarkan, cicilan KPR nanti akan dilunasi bersama pasangannya. Ia memang belum menikah saat ini sehingga syarat biaya cicilan KPR tidak bisa dari pendapatan gabungan dengan pasangannya.

Gagal mengatur keuangan

Menurut Prita, sebagian besar generasi milenial dinilai masih salah dalam mengelola keuangan. Ia mengatakan, besar pendapatan tidak berpengaruh pada besar tabungan yang bisa disisihkan. ”Orientasi generasi muda harus lebih diutamakan pada penyimpanannya, jadi pengeluaran bisa mengikuti,” katanya.

Sebagian besar generasi milenial dinilai masih salah dalam mengelola keuangan

Deonisia Arlinta untuk Kompas

Prita Hapsari Ghozie

Selain itu, ada beberapa kendala yang banyak ditemui generasi milenial dalam mengelola keuangan. Pertama, tidak memiliki tujuan keuangan. Prita mengatakan, jika generasi milenial tidak mengubah gaya hidup impulsifnya dalam berbelanja, pada usia 40 tahun mereka dapat dikatakan bangkrut.

Jika generasi milenial tidak mengubah gaya hidup impulsifnya dalam berbelanja, pada usia 40 tahun mereka bisa bangkrut.

Kedua, generasi saat ini gagal mengatur keuangan. Tabungan seharusnya sudah harus disisihkan sejak awal menerima gaji. Namun, sebagian besar baru menyisihkan untuk tabungan saat ada uang sisa bulanan.

Ketiga adalah tidak ada dana darurat. Jadi, saat ada kondisi tidak terduga akan bingung memperoleh dana cadangan. Akhirnya, solusi yang dilakukan menjual barang-barang yang dimilikinya.

”Kebanyakan generasi muda saat ini merasa kaya kalau bisa menghadiri sebuah konser artis terkenal. Biaya hidup mereka itu murah, tetapi biaya pamer yang mahal. Untuk itu, literasi keuangan saat diperlukan mulai sejak dini,” ujar Prita. (DD04)