Target Penyaluran KPR Subsidi BTN Tidak Tercapai

Direktur Utama Bank BTN Maryono (memegang kertas) bersama para direktur Bank BTN di Jakarta, Selasa (13/2).

JAKARTA, KOMPAS — Bank Tabungan Negara (Persero) tidak berhasil mencapai target penyaluran kredit perumahan rakyat subsidi pada 2017.

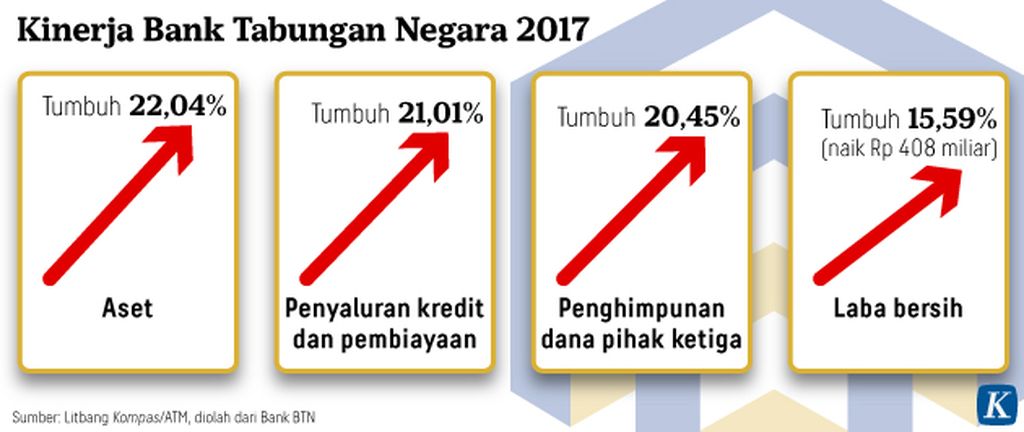

Meski begitu, mereka membukukan laba bersih Rp 3,02 triliun atau 15,59 persen lebih besar dibandingkan laba bersih tahun 2016 yang tercatat sebesar Rp 2,61 triliun.

Direktur Utama Bank BTN Maryono menyampaikan, secara keseluruhan penyaluran kredit dan pembiayaan Bank BTN mengalami peningkatan sebesar 21,01 persen pada kuartal IV dibanding periode yang sama tahun lalu atau year on year (YOY).

Pada 2016 jumlah kredit dan pembiayaan Bank BTN adalah Rp 164,4 triliun. Adapun pada 2017 jumlah tersebut meningkat menjadi Rp 198,99 triliun. Sementara itu, jumlah kredit bermasalah (non-performing loan/NPL) Bank BTN 2,66 persen, menurun dari jumlah NPL sebelumnya yang tercatat sebesar 2,84 persen.

”Kredit dan pembiayaan masih didominasi oleh pinjaman perumahan. Komposisi kredit dan pembiayaan perumahan, yaitu 90,07 persen, sementara sisanya merupakan pembiayaan nonperumahan,” ujar Maryono saat konferensi pers di kantornya, Jakarta, Selasa (13/2).

Jumlah tersebut sedikit lebih besar dibandingkan proporsi kredit pembiayaan perumahan pada 2016 yang berada di angka 89,97 persen.

Meski begitu, Bank BTN tidak mampu mencapai target penyaluran kredit pembiayaan rumah subsidi pada 2017 yang merupakan bagian dari program satu juta rumah per tahun yang dicanangkan Presiden Joko Widodo.

Pada 2017, Bank BTN menargetkan dapat menyalurkan KPRS kepada 504.122 unit rumah. Akan tetapi, KPRS hanya tersalur kepada 199,780 unit rumah atau sekitar 39,6 persen dari target.

Sementara itu, untuk KPR nonsubsidi, Bank BTN hanya mampu menyalurkan ke 53.003 unit rumah dari target yang dicanangkan sebanyak 161.878 unit rumah.

Nixon LP Napitupulu, Direktur BTN menyampaikan, Bank BTN memang tidak mungkin mencapai target secara penuh.

”Sejak dahulu, KPRS kami ada disekitar 40-50 persen. Namun, akan kami terus dorong angkanya agar terus naik hingga mendekati 50 persen,” tutur Nixon.

”Dalam realisasi KPRS, kami akan terus bekerja sama dengan pihak-pihak terkait, khususnya Kementerian PUPR (Kementerian Pekerjaan Umum dan Perumahan Rakyat),” tutur Maryono.

Namun, BTN masih tetap tercatat sebagai bank yang mendominasi pasar KPRS. Bank BTN menguasai 95,42 persen pasar KPRS.

KPRS oleh Nixon diakui sebagai produk terbaik yang dimiliki oleh Bank BTN. Itu ditandai dengan angka NPL yang hanya menyentuh angka 1,26 persen. Angka tersebut mengalami penurunan 0,37 persen poin (YOY). Hal itu berbeda jika dibandingkan dengan NPL KPR nonsubsidi yang jumlahnya mengalami kenaikan 0,36 persen poin.

Pada tahun ini, Bank BTN menargetkan dapat menyalurkan KPRS kepada 536,868 rumah. KPRS tersebut terbagi menjadi dua, yaitu 248.368 unit rumah yang siap dihuni dan 288.500 unit rumah yang tengah dibangun.

Tidak menguntungkan

Sekretaris Komite Ekonomi Nasional Aviliani menilai, belum tercapainya target BTN dalam penyaluran KPRS disebabkan oleh kondisi pengembang perumahan yang tidak tertarik membangun perumahan subsidi. Hal itu berkaitan dengan sedikitnya keuntungan yang diperoleh dalam proyek tersebut.

”Terlalu tipis marginnya (selisih keuntungan) untuk jualan rumah. Harga satu rumah sudah dipatok oleh pemerintah paling mahal Rp 250 juta, sementara untuk rumah susun tidak lebih dari Rp 300 juta. Memang harus jujur, apabila perhitungan marginnya dirasa tidak pas oleh mereka, pasti mereka tidak tertarik,” kata Aviliani.

Menurut Aviliani, dalam konteks penyediaan rumah, pemerintah dapat mengambil langkah mempermudah para pengembang. Salah satunya dapat diwujudkan dengan menyediakan lahan yang siap dibangun perumahan oleh para pengembang.

”Masalah mereka (pengembang) itu di penyediaan tanahnya. Harganya tidak sesuai dengan margin yang didapatkan nantinya,” kata Aviliani.

Aviliani mengatakan, walaupun permintaan kredit rumah meningkat, permintaan didominasi oleh masyarakat dengan pekerjaan di sektor informal. Padahal, KPRS lebih berpihak kepada masyarakat yang memiliki pekerjaan di bidang formal, seperti pegawai negeri sipil atau pegawai swasta.

”Persoalannya mereka (bank) selalu minta SK (surat keterangan) gaji kepada masyarakat yang ingin mencicil rumah. Itu yang tidak pernah bisa dipenuhi oleh sektor informal karena mereka tidak memiliki itu. Jadi, menurut saya, harus ada kelonggaran persyaratan bagi angkatan kerja di sektor informal,” ujar Aviliani.

Hal itu dinilai Aviliani tidak sesuai dengan kondisi masyarakat Indonesia saat ini yang sekitar 70 persen dari angkatan kerja yang ada terdiri dari pekerja informal. (DD14)