OJK Pelajari Industri Kumpul Dana Publik Berbasis Saham

Oleh

Mediana

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Suasana salah satu kantor penyelenggara bisnis keuangan berbasis teknologi finansial (tekfin), KoinWorks, di kawasan Tanah Abang, Jakarta, Kamis (16/3/2017). KoinWorks adalah aplikasi yang menyediakan fasilitas peminjaman antarwarga melalui tekfin. Model pembiayaan yang difasilitasi KoinWorks sangat membantu pemilik usaha rintisan.

NUSA DUA, KOMPAS — Otoritas Jasa Keuangan sedang melakukan kajian terhadap industri teknologi finansial model kumpul dana publik berbasis saham atau equity crowdfunding. Kajian ini dilakukan dalam rangka penyusunan peraturan.

”Urgensi kajian peraturan tentu berkaitan dengan perlindungan konsumen, mulai dari masyarakat penerima dana sampai investor,” ujar Kepala Eksekutif Pengawas Pasar Modal Otoritas Jasa Keuangan (OJK) Hoesen di sela-sela Seminar Internasional Kebijakan dan Regulasi Fintech di Hotel Sofitel Nusa Dua, Bali, Selasa (13/2).

Mengutip Investopedia, kumpul dana publik atau crowdfunding adalah penggunaan sejumlah modal dari sejumlah besar individu untuk membiayai usaha bisnis baru. Aktivitas crowdfunding memanfaatkan aksesibilitas mudah dari jaringan media sosial dan platform crowdfunding. Dari sanalah sejumlah individu berlatar belakang investor dan pengusaha terlibat. Dana publik yang sudah terkumpul dapat ditingkatkan sampai berasal dari pemodal ventura.

Investopedia menyebut teknologi finansial (tekfin) kumpul dana publik berbasis saham atau equity crowdfunding sebagai inovasi yang bisa mengganggu model penyuntikan modal secara tradisional, seperti industri ekuitas, perbankan, dan perusahaan modal ventura.

KOMPAS/PRIYOMBODO

Pergerakan indeks di Gedung Bursa Efek Indonesia di Jakarta, Jumat (9/3).

Pada praktiknya, seorang calon investor yang akan bermain equity crowdfunding harus memperhatikan beberapa hal. Misalnya, hak membeli saham baru di perusahaan rintisan digital atau UKM pada masa mendatang. Hal lainnya adalah ada tidaknya lembaga yang akan memeriksa keabsahan perusahaan rintisan digital atau UKM tujuan.

Seorang calon investor yang akan bermain ’equity crowdfunding’ harus memperhatikan beberapa hal. Misalnya, hak membeli saham baru di perusahaan rintisan digital atau UKM pada masa mendatang.

Hoesen menekankan, kajian yang OJK lakukan bersifat studi. Ada beberapa hal yang jadi sorotan OJK dan kemungkinan masuk sebagai bagian yang akan diatur. Sebagai contoh, kategori atau kriteria investor yang diperbolehkan ikut bermain, batas minimal kekayaan investor, laporan keuangan, dan perlu tidaknya batasan nilai maksimum penggalangan dana.

”Perusahaan rintisan bidang tekfin dengan aneka model bisnisnya sekarang bermunculan. Ekosistemnya kini masuk tahap belajar, termasuk kami,” ujarnya.

Di Indonesia, industri equity crowdfunding belum terkenal. Ada perusahaan rintisan lokal yang sudah bermain ke sana, seperti Akseleran dan Crowdo. Di luar negeri, beberapa pemain sudah banyak bermunculan, misalnya CrowdCube.

Dokumentasi Asosiasi Fintech Indonesia

Adrian A Gunadi

Wakil Ketua Asosiasi Fintech Indonesia (Aftech) Adrian A Gunadi yang ditemui di lokasi yang sama memandang, industri tekfin di Indonesia berbeda dengan di China ataupun Amerika Serikat. Di Indonesia, tekfin dipakai sebagai solusi mengatasi masih rendahnya inklusi keuangan.

Sampai Juni 2017, tingkat inklusi keuangan di Indonesia baru berkisar 50,24 persen. Pemerintah menargetkan ada kenaikan sampai menjadi 75 persen pada 2019. Ini ditandai dengan tiga indikator, yakni akses, penggunaan, dan kualitas produk jasa keuangan.

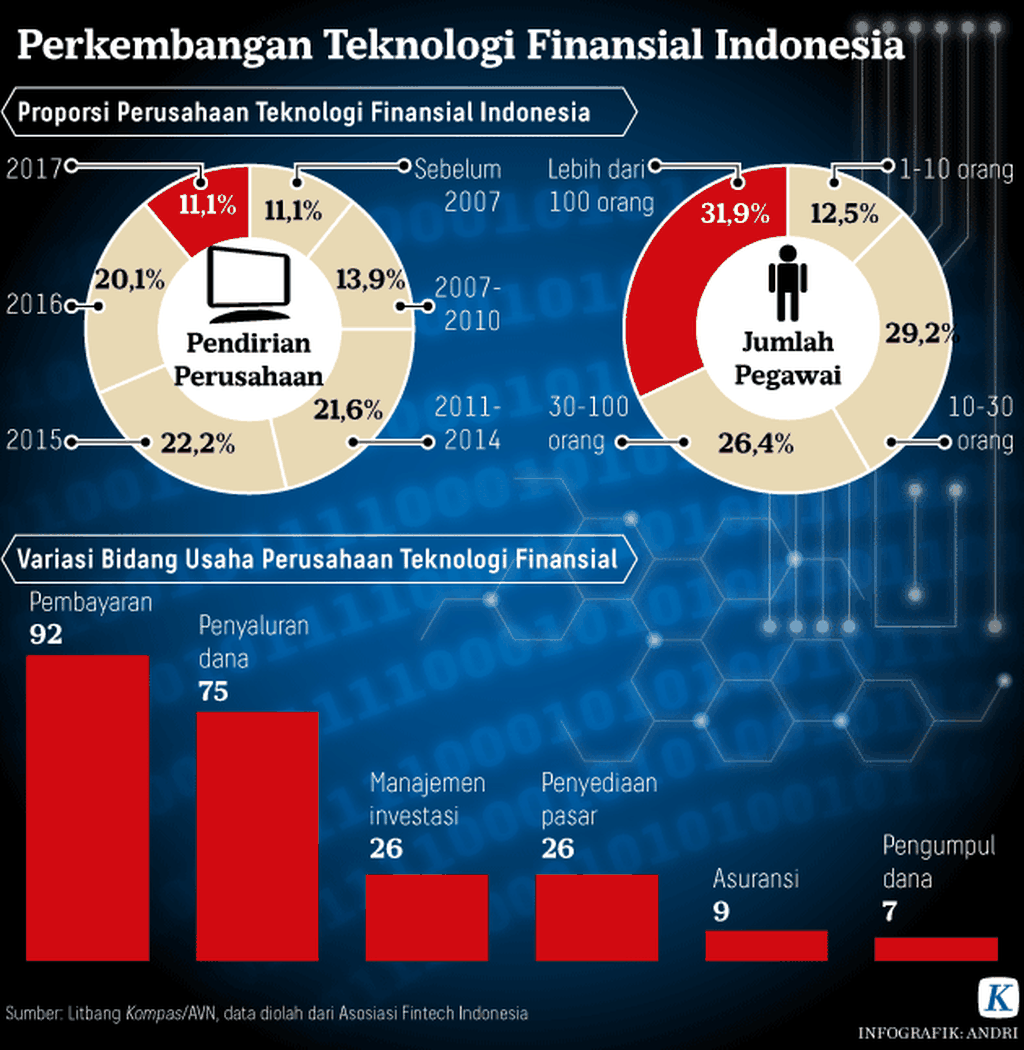

Aftech mencatat, ada sekitar 239 perusahaan tekfin di Indonesia. Sekitar 39 persen dari total merupakan perusahaan tekfin pembayaran dan 34 persen dari total adalah perusahaan tekfin pendanaan.

Menurut Adrian, Aftech telah menyiapkan peta jalan tekfin Indonesia yang bisa dipakai membantu memenuhi tuntutan inklusi keuangan. Peta jalan ini lebih banyak membahas potensi kolaborasi yang dapat dikerjakan oleh perusahaan rintisan tekfin dengan perusahaan jasa keuangan konvensional serta pemerintah.

Dia mencontohkan agenda pemerintah terkait penerapan penuh sistem daring identitas kependudukan. Penerapan penuh ini terkendala masalah perangkat biometrik dan agen. Industri tekfin bisa membantu dengan cara mengembangkan standar pengoperasian verifikasi daring data pelanggan (know your customer/KYC).

Contoh lain ialah program kredit usaha rakyat (KUR) dan bantuan sosial nontunai. Perusahaan tekfin bisa diarahkan pemerintah untuk mengoptimalkan pemakaian infrastrukturnya sehingga mampu mempercepat penyaluran KUR atau bantuan sosial nontunai.

Setiap model bisnis perusahaan tekfin mempunyai sasaran pasar yang berbeda. Kolaborasi sangat memungkinkan dijalankan. Industri jasa keuangan konvensional, seperti bank, memiliki kemampuan menyalurkan kredit dengan jangka waktu di atas dua tahun. Adapun perusahaan tekfin pendanaan mampu mendistribusikan kredit dengan jangka waktu di bawah dua tahun.

”Peta jalan tekfin Indonesia telah kami siapkan. Uji coba kolaborasi mulai dilakukan tahun ini, khususnya untuk proyek verifikasi daring KYC,” ucap Adrian.

Lebih jauh, lanjutnya, asosiasi memandang POJK No 77/2016 tentang Layanan Pinjam-Meminjam Uang Berbasis Teknologi Informasi belum memuat substansi teknis yang lebih detail. Misalnya, rasio kredit macet yang dianggap toleran dan transparansi informasi.

Sebelumnya, OJK menyebut akan mengeluarkan peraturan baru yang mengharuskan semua model bisnis perusahaan tekfin mendaftar ke regulator. Peraturan baru itu ditargetkan selesai paling lambat akhir semester I-2017.

Deputi Komisioner OJK Institute Sukarela Batunanggar menjelaskan, peraturan baru itu bertujuan memetakan produk dan lembaga perusahaan tekfin. Oleh karena itu, peraturan tersebut akan bersifat payung hukum. Setelah pemetaan berhasil, OJK memutuskan jenis produk atau lembaga perusahaan tekfin mana yang akan diatur atau tidak.

KOMPAS/MEDIANA

Deputi Komisioner OJK Institute Sukarela Batunanggar ditemui di sela-sela konferensi pers Seminar Internasional Kebijakan dan Regulasi Teknologi Finansial di Hotel Sofitel Nusa Dua, Bali, Senin (12/3).

Mengomentari hal tersebut, Adrian mengatakan, jajaran asosiasi akan membicarakannya lebih lanjut. Sejauh ini, dia pun belum mengetahui detail isinya.

”Kami melihat upaya itu bagus. Regulator berarti mau mengenal dan belajar memahami masing-masing model bisnis tekfin. Kami merasa, untuk masa sekarang, pemerintah tetap harus mengayomi industri tekfin, khususnya terlibat menyusun regulasi teknis,” tuturnya.

Untuk jangka panjang, ujarnya, industri tekfin akan mulai beranjak stabil dan pasar menerima. Pada saat itulah, pemerintah bisa tidak banyak intervensi.