Siasat Modal untuk Petani di Era Keroyokan

Buruh tani mulai kembali menanam bibit padi untuk memasuki musim tanam pertama di sekitar Kecamatan Karangtengah, Kabupaten Demak, Jawa Tengah, Senin (2/11).

Salah satu pesan yang populer dari Jack Ma, pendiri raksasa ritel daring Alibaba Group, adalah tentang peluang usaha. Kalimat yang sering dia sampaikan di hadapan wirausaha, mahasiswa, atau pengusaha pada beberapa kesempatan lebih kurang seperti berikut, ”Jangan pernah mengeluh, berhentilah mengeluh, biarkan orang lain mengeluh karena peluang kalian ada pada keluhan orang-orang itu.”

Guru Besar Fakultas Ekonomi dan Bisnis Universitas Indonesia Rhenald Kasali dalam Disruption (2017), senada dengan Ma. Pesannya, petakan ”penderitaan” konsumen dan manfaat yang diterimanya dalam merancang model bisnis. Katanya, ”(Model bisnis) Tak harus sama sekali baru, atau bikin yang sudah dibuat orang lain, tetapi Anda bisa membuat sesuatu dengan memecahkan masalah yang dihadapi konsumen.”

Kiranya substansi pesan itu menjadi ruh lahirnya usaha-usaha rintisan (start up) baru di bidang permodalan petani di Indonesia beberapa tahun terakhir. Keluhan, penderitaan, atau hambatan adalah peluang. Akses permodalan, selain pasar, menjadi hambatan utama yang masih dihadapi petani. Kendala serupa dihadapi para pengusaha mikro kecil dan menengah di Indonesia.

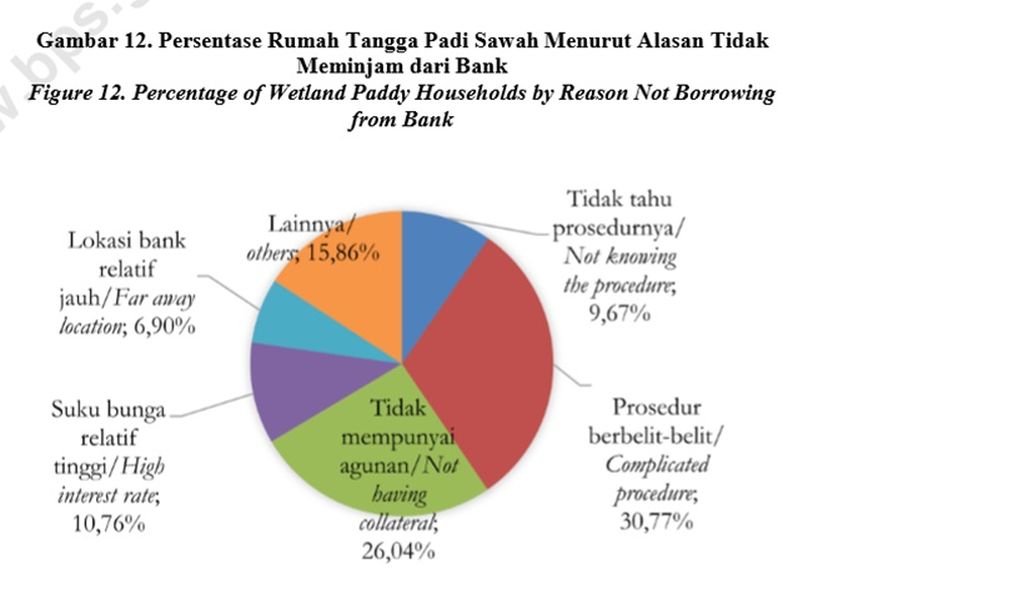

Survei Ongkos Usaha Tani Padi 2017

Badan Pusat Statistik pada survei Struktur Ongkos Usaha Tanaman Padi 2017 menyebutkan sejumlah alasan mengapa rumah petani tidak meminjam modal ke bank, antara lain karena alasan tidak punya agunan, prosedur yang berbelit-belit, lokasi bank yang relatif jauh, bunga yang relatif tinggi, serta alasan tidak tahu prosedur. Padahal, 11,4 persen dari 165.886 rumah tangga petani responden survei itu menghadapi kendala permodalan.

Keluhan tentang permodalan masih sering terdengar meski produk kredit bank/nonbank terus berkembang dan variatif. Program pemerintah terkait permodalan berbunga rendah juga terus diperbaiki untuk menjangkau lebih banyak pengusaha kecil, petani, pekebun, peternak, dan nelayan. Harapannya, pelaku di sektor utama penyerap tenaga kerja itu bisa tumbuh lebih tinggi.

Dengan bekal keluhan itu, lahirlah usaha-usaha rintisan yang menyasar permodalan petani. Berikut adalah beberapa di antaranya:

TaniFund

”Tumbuhkan Uang Anda, Bantu Petani Indonesia”. Begitu bunyi judul tautan Youtube menyapa pengunjung laman muka TaniFund.com. Ketika diklik, pengunjung disuguhi tayangan video profil TaniFund, usaha rintisan yang menghubungkan petani dan pemodal melalui platform pinjaman keroyokan daring (crowdlending online).

”Miliki kebun Anda sendiri dengan kontribusi dana minim! Dengan dana yang minim, Anda sudah dapat memilih dan turut memiliki kebun. Bertani tidak pernah semudah ini.” Begitu bunyi kalimat di tampilan berikutnya yang didesain dengan latar belakang foto petani sedang membajak sawah. Ajakan itu menjelaskan mekanisme TaniFund.

TaniFund merupakan anak perusahaan TaniHub, marketplace produk pertanian, penghubung petani di sejumlah daerah di Indonesia dengan pelaku bisnis di hilir. Menurut Co-founder sekaligus CEO TaniHub dan TaniFund Ivan Arie Sustiawan, lemahnya akses ke pasar menjadi salah satu kendala yang dihadapi petani. TaniHub didirikan untuk memotong rantai distribusi sekaligus memberi kepastian pasar dengan menghubungkan petani ke pelaku bisnis, baik pengelola supermarket, pasar induk, restoran, hotel, ataupun perusahaan katering.

Namun, tak hanya pasar, akses petani ke sumber pembiayaan pun terbatas. Ada yang terjerat oleh tengkulak dan pengijon yang sebagian juga berlaku sebagai pemodal perorangan atau rentenir. Sebagian petani lain tidak bisa mengakses modal perbankan karena rekam jejak buruk pada program kredit murah sebelumnya.

Oleh karena itu, kata Ivan, TaniHub meluncurkan TaniFund dengan misi membantu pembiayaan petani di awal Januari 2017. Hasilnya dinilai positif. Sejumlah petani berhasil meningkatkan volume produksi dan pendapatannya. Proyek pembiayaan pun dikembangkan di lokasi-lokasi baru di Jawa Barat, Banten, Jawa Tengah, dan Jawa Timur.

TaniFund

Siapa pun, termasuk bank dan lembaga keuangan, bisa menjadi pemodal di TaniFund. Namun, paket pembiayaan dipatok minimal Rp 5 juta. Selanjutnya, pemodal memilih program budidaya yang akan dibiayai yang daftarnya ditampilkan di situs dan aplikasi TaniFund, baik pertanian, peternakan, maupun perikanan. Proyek yang telah rampung dibiayai antara lain budidaya ikan patin dan gurame, beberapa jenis melon, edamame, semangka, mangga, jambu, pepaya, tomat, brokoli, cabai, dan ubi.

Setiap proyek budidaya memiliki profil imbal hasil dan risiko berbeda berdasarkan karakteristik komoditas. TaniFund menawarkan skema bagi hasil keuntungan dengan porsi fleksibel antara pemodal, petani, dan TaniFund. Kadang porsi pembagiannya 40:40:20 yakni 40 persen buat petani, 40 persen buat investor, dan 20 persen buat TaniFund.

”Biaya operasional TaniFund berasal dari bagi hasil itu. Tidak ada biaya di awal. Skema itu memungkinkan semua pihak menanggung risiko, baik rugi maupun untung,” kata Ivan saat ditemui di kantornya di Kemang, Jakarta Selatan, Rabu (6/6/2018).

Namun, segenap risiko diantisipasi sejak awal. Tim TaniFund akan memverifikasi kelompok tani, menganilisis kelayakan proyek budidaya, serta melakukan negosiasi sebelum pelaksanaan proyek. Tim menyeleksi petani dan kelompok tani dengan kriteria khusus. Menurut Ivan, seleksi calon kelompok tani menjadi tahap yang krusial karena sangat menentukan gagal suksesnya sebuah proyek budidaya.

Segenap risiko diantisipasi sejak awal.

Oleh karena itu, sebelum bergabung dengan TaniFund, kelompok-kelompok tani mesti mengajukan proposal. Proposal berisi informasi tentang komoditas yang akan digarap, perkiraan luas lahan, jumlah dan siapa saja petani anggota, dan di mana lokasi budidayanya. Setelah dapat persetujuan bersama antara TaniFund, in, tim lapangan akan mendampingi petani sekaligus menyediakan sarana-prasarana selama proses budidaya, mayoritas memakan waktu empat bulan sesuai periode tanam atau budidaya.

Selama proses budidaya, tim lapangan TaniFund akan melaporkan perkembangan komoditas garapan. Dengan demikian, investor bisa memantau proyek yang mereka biayai. Menurut Ivan, pihaknya memiliki tenaga pendamping lapangan yang kompeten untuk memastikan budidaya berjalan dengan baik.

Seluruh hasil panen dari proyek tersebut dipasarkan melalui TaniHub yang telah memiliki jaringan pemasaran. Ivan menyebutkan, saat ini (awal Juni 2018) ada setidaknya 34 proyek budidaya yang melibatkan 34 kelompok tani di Jawa Barat, Jawa Tengah, Banten, dan Jawa Timur. Jumlah modal yang berputar mencapai Rp 19 miliar per tahun.

Crowde

Dengan niat yang sama, yakni membantu permodalan petani, maka lahirlah Crowde. Platfom pinjam-meminjam antarpihak (peer to peer lending) untuk permodalan petani ini bermula dari kisah Yohanes Sugihtononugroho (26), CEO dan Co-Founder Crowde, saat praktik kerja lapangan (PKL) di Sukaluyu, Kabupaten Cianjur, Jawa Barat, tahun 2013.

”Ketika itu, kami dapat tugas dari kampus untuk membantu Bu Zaenab, seorang perempuan beranak tiga yang ditinggal pergi suaminya, bagaimana memperbaiki ekonomi keluarganya,” kata Oyong, panggilan Yohanes Sugihtononugroho, mengisahkan pengalamannya PKL di Cianjur ketika masih kuliah di Prasetiya Mulya Business School.

Yohanes Sugihtononugroho, pendiri Crowde, platform permodalan petani.

Setelah datang dan melihat kondisi lokasi, muncul ide budidaya jamur untuk membantu keuangan Zaenab. Dengan memanfaatkan ruang sempit di lorong antarrumah, Oyong dan kelompoknya membantu Zaenab menyiapkan rak, bibit, dan melatih teknik budidaya jamur. Harapannya, Zaenab bisa menjual hasil panen untuk menambah penghasilan.

Bantuan itu rupanya berhasil. ”Setelah pulang ke Jakarta, si ibu (Zaenab) telepon memberitahukan bahwa dia telah mengembangkan usaha dan berhasil menyekolahkan anak sulung ke sekolah perawatan. Kabar itu sangat menggembirakan,” kata Oyong saat ditemui di kantor Crowde di Jalan Bandengan Selatan, Penjaringan, Jakarta Utara, Senin (4/6/2018).

Pengalaman itu membekas di hati Oyong. Dia lalu meniatkan diri untuk membantu lebih banyak petani mengatasi masalahnya. Oyong lalu berkelana dari kampung ke kampung selama tiga bulan untuk menyelami permasalahan petani. Beberapa lokasi yang dia sambangi adalah sentra pertanian, antara lain Bogor, Sukabumi, Pekalongan, dan Malang. Hasilnya, ada tiga hal yang menurut dia jadi kendala utama bagi petani, yakni akses pasar, modal, dan teknologi. ”Sembilan dari 10 petani yang sama temui menghadapi tiga masalah itu,” ujarnya.

Baca juga: https://kompas.id/baca/ekonomi/2018/07/09/gurita-bang-emok-di-ladang-petani/

Berangkat dari kendala itu, Oyong menggalang dana untuk membantu permodalan petani. Dia meyakinkan teman, saudara, dan pemilik modal untuk membantu petani. Pada proyek pertama terkumpul Rp 7 juta dari sembilan pemodal yang akhirnya dipakai untuk membantu modal seorang petani timun di Cijulang, Kabupaten Bogor, Jawa Barat. Proyek pun berlanjut untuk petani dan komoditas lain.

Gotong royong untuk pendanaan keroyokan yang digalang Oyong berhasil. Selain jaringan pribadi, dia memanfaatkan media sosial dan internet untuk menggalang modal. Jumlah pemodal, dana terkumpul, dan petani penerima manfaat pun terus bertambah. Oyong dan seorang temannya, Muhamad Risyad Ganis, lalu mendirikan Crowde.

crowde.co

Berbeda dengan TaniFund yang mensyaratkan penyertaan minimal Rp 5 juta, pemodal di Crowde bisa membantu pendanaan mulai dari Rp 10.000. Syarat untuk jadi pemodal di Crowde hanya perlu punya akun bank dan KTP. Setelah pendaftaran, pemodal tinggal memilih proyek tani yang sudah dipampang tim Crowde.

Setiap proyek tani yang dipampang membuat informasi nama proyek, ekspektasi profit, lama permodalaan, lokasi, risiko, dan skema kerja sama pendanaan. Skema pendanaan petani yang ditawarkan terdiri dari dua, yakni bagi hasil keuntungan saat proyek selesai dan skema pinjaman dengan bunga tetap.

Proyek tani yang ditawarkan Crowde sangat beragam, di antaranya penjualan sapi potong, distribusi kentang, pembelian bebek, serta budidaya ubi jalar, kacang tanah, dan edamame. Lama permodalan, sebagaimana dimuat di laman crowde.co, berkisar 30 hari hingga 180 hari.

Model pendanaan keroyokan ini terus berkembang. Jika di awal hanya melibatkan teman dan kerabat dalam hitungan jari, lalu berkembang jadi 127 pendana, jumlah pemodal yang bergabung ke Crowde meningkat jadi 9.000 pendana tahun 2017.

Menurut Oyong, secara total sejauh ini ada sekitar 15.000 petani yang dibiayai Crowde dengan total 17.000 pemodal senilai 2,5 juta dollar AS. Dengan terus mengembangkan pemakaian teknologi, termasuk dengan membangun aplikasi, Crowde menargetkan jumlah petani yang bergabung mencapai 50.000 petani tahun ini.

Seperti usaha rintisan bidang teknologi keuangan lain, salah satu yang menjadi fokus Crowde adalah menjaga agar kredit macet (nonperforming loan/NPL) tetap terjaga. Caranya antara lain dengan memastikan proses budidaya berjalan dengan baik melalui pendampingan. Petani juga dipastikan mendapat suplai sarana produksi tepat mutu, tepat waktu, dan tepat dosis.

Terkait pemenuhan sarana prasarana produksi ini, Crowde menjalin kerja sama dengan agen pupuk, pestisida, dan koperasi. Di hilir, Crowde membantu petani mendapatkan harga terbaik dengan menjalin kerja sama dengan pelaku pasar.

Tanijoy

Usaha rintisan lain yang bergerak di permodalan petani adalah Tanijoy. Visinya membawa kebahagiaan hidup melalui pertanian. Tanijoy ingin membantu petani, khususnya petani kecil di perdesaan yang belum melek teknologi, agar lepas dari kemiskinan. Namun, ada yang membedakannya dengan Crowde dan TaniFund, yakni usahanya menghubungkan petani kecil dengan pemilik lahan. Dengan demikian, petani tak berlahan bisa ikut berusaha dan mendapatkan penghasilan.

Fluktuasi harga menjadi tantangan bagi wirausaha di bidang pertanian.

Tanijoy bekerja sama dengan petani dan melatih salah satu anggota kelompok tani menjadi manajer lapangan. Tugasnya mengawasi aktivitas pertanian dan memasukkan laporan perkembangan proses budidaya di lapangan. Selain tim Tanijoy, laporan bisa dipantau oleh pemilik lahan dan para pemberi modal.

Muhamad Nanda Putra, pendiri Tanijoy, platform permodalan petani.

Sebagaimana Crowde, Tanijoy digawangi anak-anak muda, umumnya kurang dari 30 tahun. Menurut salah satu pendirinya, M Nanda Putra (27), Tanijoy secara resmi dibentuk pada 23 April 2017 bersama Kukuh Budi Santoso (26) dan Febrian Imanda Effendy (24). Berawal dari kebun di Sukawangi, Kabupaten Bogor, Jawa Barat, proyek pendanaan Tanijoy berkembang ke wilayah lain.

Skema pendanaan yang ditawarkan Tanijoy ke pemodal adalah bagi hasil. Seperti TaniFund, pemodal berhak atas 40 persen keuntungan, sementara petani mendapat 40 persen dan Tanijoy 20 persen. Dengan demikian, segenap risiko ditanggung bersama, baik rugi maupun untung. Namun, skema ini dinilai jauh lebih menguntungkan bagi petani yang selama ini masih kerap terjerat perangkap pengijon atau tengkulak. Sebab, selain bagi hasil dari keuntungan bersih, kerja petani dihitung dan dibayar sebagai ongkos produksi.

Demi memastikan proyek berjalan lancar dan hasil panen diterima pasar dengan harga layak, tim Tanijoy memantau proses budidaya dengan melibatkan tenaga pendamping yang kompeten. Tim juga memastikan segenap sarana-prasarana yang dibutuhkan petani tercukupi. Di hilir, tim memastikan hasil panen bisa dijual dengan harga terbaik.

Fluktuasi harga menjadi tantangan bagi wirausaha di bidang pertanian. Apalagi sebagian besar komoditas yang dibudidayakan adalah hortikultura yang harganya selama ini fluktuatif. Selain faktor iklim, fluktuasi dipicu oleh permintaan antarwaktu yang beragam. Oleh karena itu, selain di hulu, mitigasi dilakukan di hilir melalui riset pasar. Hasil riset menentukan jenis komoditas yang direkomendasikan untuk ditanam petani.

Menurut Nanda, masalah utama petani yang sering dia temui adalah akses permodalan. Petani biasanya meminjam uang ke tengkulak. Selain mengembalikan modal, petani harus menjual hasil panennya ke tengkulak dengan harga yang sudah ditentukan, biasanya lebih murah dari harga pasar. Akibatnya, petani tidak menikmati keuntungan lebih atas hasil produksinya. Mereka justru sering gagal bayar dan kian terjerat oleh skema pinjaman tengkulak.

Sampai awal Juni 2018, Tanijoy telah menggaet 47 investor dan membiayai 55 petani, mayoritas di Bogor, Jawa Barat. Tanijoy berencana mengembangkan usaha ke luar Bogor. Seperti TaniFund dan Crowde, proyek dikembangkan dengan model kluster, satu kawasan yang mencakup sejumlah bidang lahan yang digarap oleh sekelompok petani.

Baca juga: https://kompas.id/baca/ekonomi/2018/07/09/kredit-murah-belum-optimal/

Keroyokan

Selain tiga usaha rintisan di atas, ada sederet inovasi yang berupaya mengatasi problem permodalan petani. Ada yang baru muncul, ada yang tengah menikmati perkembangan, tetapi ada juga semakin surut. Mereka terus mencari jalan untuk mengatasi kendala yang terjadi.

Problem yang dihadapi oleh para wirausaha sosial bidang permodalan petani berbasis teknologi tidak jauh beda dengan apa yang dihadapi pemerintah dalam sejumlah program pembiayaan petani. Beberapa di antaranya terkait dengan karakteristik pasar komoditas yang fluktuatif, tantangan perubahan iklim, dan perilaku sebagian petani yang kurang bertanggung jawab.

Namun, sejumlah inovasi itu menyuntikkan optimisme akan masa depan pertanian Indonesia. Model pendanaan dan pinjaman modal secara gotong royong atau keroyokan dengan memanfaatkan teknologi menawarkan solusi atas permasalahan yang dihadapi petani. Tak semuanya bertumbuh dengan mulus, tetapi responsnya cukup positif, terlihat dari perkembangan jumlah pemodal dan petani pengakses modal.

Kiranya segenap inovasi itu memuat sejumlah prinsip pembentukan digital marketplace, sebagaimana disampaikan Rhenald Kasali (Disruption:2017), antara lain mampu memenuhi tuntutan perilaku baru yang menghendaki kemudahan dan efisiensi, memberi nilai tambah yang lebih besar, memanfaatkan teknologi yang menjamin efisiensi, serta mampu melayani permintaan dalam jumlah besar.