Ilustrasi - Petani memanen \'tebon\' (pohon jagung muda) yang digunakan sebagai pakan ternak di kawasan Kiteran, Pacitan, Jawa Timur, Kamis (21/6/2018).

JAKARTA, KOMPAS - Pelaku sektor pertanian dinilai jadi pasar potensial bagi pengusaha rintisan bidang permodalan. Teknologi menghubungkan pemodal dan petani. Segenap risiko diantisipasi.

Tiga tahun terakhir, usaha-usaha rintisan (start up) permodalan petani bermunculan. Mereka menyiasati segenap kendala yang menghadang petani, petambak, dan pekebun rakyat ke lembaga keuangan. Akses permodalan, selain pasar, merupakan hambatan utama yang masih dihadapi petani.

Sejumlah pendiri dan perintis usaha bidang teknologi finansial (tekfin) yang ditemui beberapa hari terakhir menyebutkan, pelaku usaha di sektor pertanian masih berhadapan dengan rentenir dan tengkulak. Selain di sisi pemasaran produk, petani ditekan di sisi permodalan.

Pendiri Tanijoy, platform investasi di bidang pertanian menyatakan, selain menyerap hasil panen, tengkulak kerap berlaku sebagai pemodal. Mereka mengambil untung di hulu dan hilir. Akibatnya, petani tidak mendapat keuntungan optimal.

Pendiri dan CEO Crowde, tekfin pinjam-meminjam modal berbasis teknologi informasi, Yohanes Sugihtononugroho menambahkan, sebagian petani dan nelayan memang tidak mau mengambil fasilitas pinjaman berbunga rendah dari pemerintah. Mereka beralasan takut dengan institusi jasa keuangan beserta persyaratan jaminan.

"Alasannya lebih menyangkut sisi psikologis. Maka, sewaktu kami datang mensosialisasikan profil perusahaan tiga tahun lalu, kami bekerja keras menjelaskan bahwa sokongan dana Crowde berasal dari publik. Persyaratan dan mekanisme meminjam pun mudah, sederhana, cepat, dan aman," ujar dia.

Selain Tanijoy dan Crowde, usaha rintisan serupa, seperti TaniFund dan Growpal, menyasar petani, pembudidaya ikan, dan pekebun rakyat. Mereka adalah pelaku usaha di sektor utama penopang pertumbuhan ekonomi ini, terutama karena menjadi penyerap terbesar pasar tenaga kerja, tetapi terkurung oleh problem permodalan.

Badan Pusat Statistik (BPS) pada survei Struktur Ongkos Usaha Tanaman Padi 2017, misalnya, menyebut bahwa sejumlah alasan mengapa rumah petani tidak meminjam modal ke bank, antara lain karena alasan tidak punya agunan, prosedur yang berbelit-belit, lokasi bank yang relatif jauh, bunga yang relatif tinggi, serta alasan tidak tahu prosedur. Padahal, 11,4 persen dari 165.886 rumah tangga petani responden survei itu menghadapi kendala permodalan.

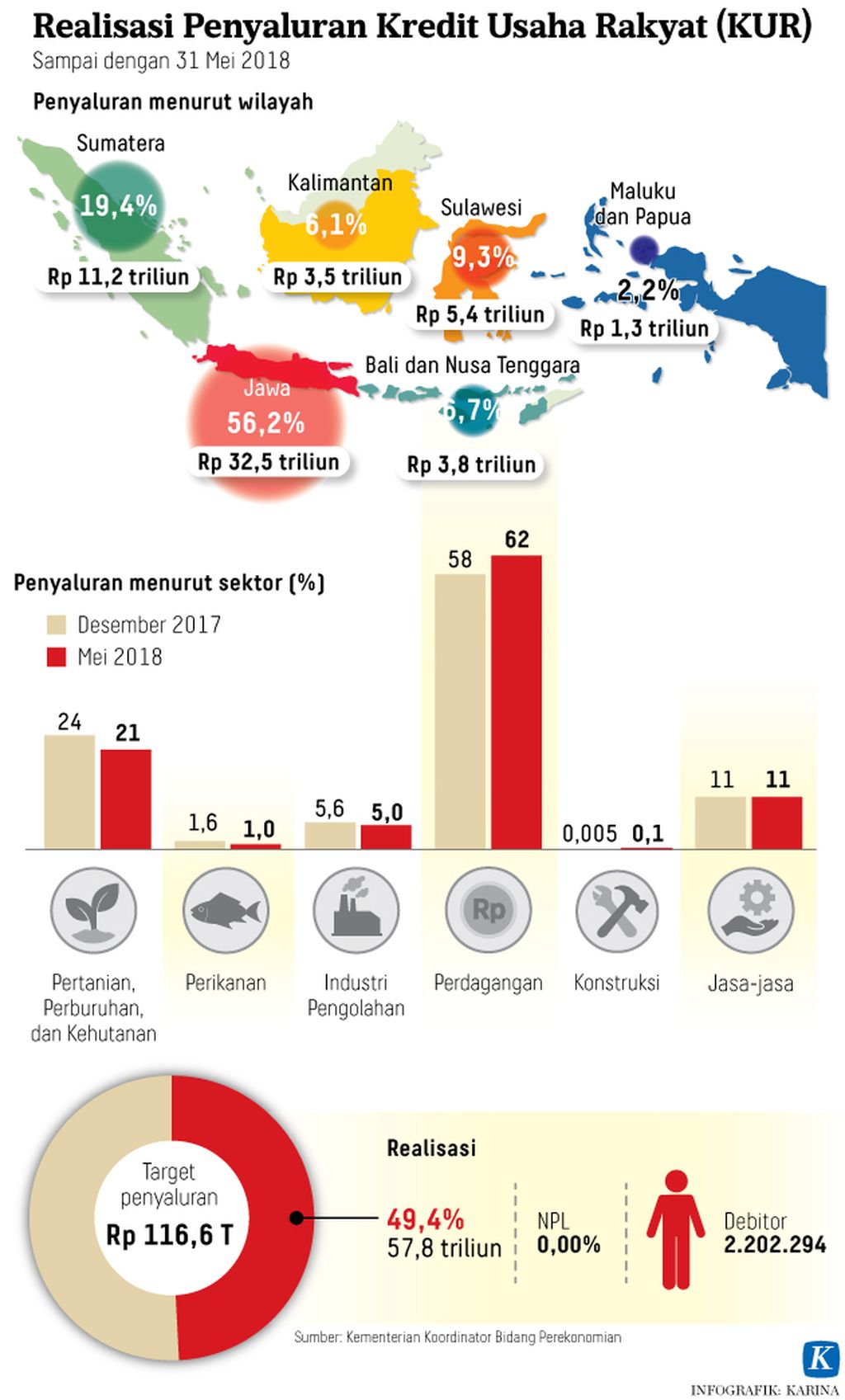

Pemerintah memang terus memperbaiki skema dan mekanisme penyaluran kredit murah pada program kredit usaha rakyat. Produk kredit bank/nonbank pun terus berkembang dan variatif. Namun, keluhan tentang permodalan masih sering terdengar.

Peluang

Chief Product Officer Growpal, tekfin peminjaman, Paundra Noorbaskoro, mengapresiasi upaya pemerintah memperluas akses pembiayaan berbunga rendah. Namun, upaya itu belum sepenuhnya efektif. Rata-rata calon penerima terkendala syarat jaminan dan waktu pengajuan yang panjang. Institusi jasa keuangan juga belum semuanya memahami potensi pertanian atau kelautan Indonesia. Akibatnya, mereka kurang gencar mensosialisasikan program pinjaman.

Para pelaku usaha rintisan melihatnya sebagai peluang. Namun, mereka tidak menutup mata soal tingginya risiko permodalan di sektor ini. Co-founder sekaligus CEO TaniHub dan TaniFund, Ivan Arie Sustiawan menambahkan, timnya memverifikasi kelompok tani, menganilisis kelayakan proyek budidaya, serta negosiasi sebelum pelaksanaan proyek. Tim menyeleksi petani dan kelompok tani dengan kriteria khusus. Verifikasi jadi tahap yang krusial karena menentukan gagal suksesnya sebuah proyek budidaya.

TaniFund, Crowde, dan Tanijoy juga mengatasi risiko di hulu, selama proses budidaya. Mereka menyertakan tenaga lapangan yang kompeten untuk mendampingi petani. Harapannya, hasil panen optimal. Di hilir, mereka telah menjalin kontrak dengan pedagang dan pelaku pasar sehingga hasil panen terjual dengan harga lebih tinggi karena rantai distribusi terpotong.

Teknologi informasi jadi sarana penghubung petani ke pemodal. Sejumlah usaha rintisan itu membuka peluang lebar bagi pemodal pribadi. Investasi yang ditawarkan pun bisa mulai dari Rp 10.000.

Paundra mengungkapkan, tekfin pinjam-meminjam uang berbasis teknologi informasi bersifat alternatif, pelengkap fasilitas pinjaman dari institusi jasa keuangan konvensional.

Sebelumnya, Wakil Ketua Asosiasi Fintech Indonesia (Aftech) Adrian A Gunadi industri tekfin di Indonesia berbeda dengan di China ataupun Amerika Serikat. Di Indonesia, tekfin jadi solusi mengatasi rendahnya inklusi keuangan. Kolaborasi dengan pemerintah atau lembaga keuangan pun potensial.

Industri jasa keuangan konvensional, seperti bank, memiliki kemampuan menyalurkan kredit dengan jangka waktu di atas dua tahun. Adapun perusahaan tekfin pendanaan mampu mendistribusikan kredit dengan jangka waktu lebih cepat.