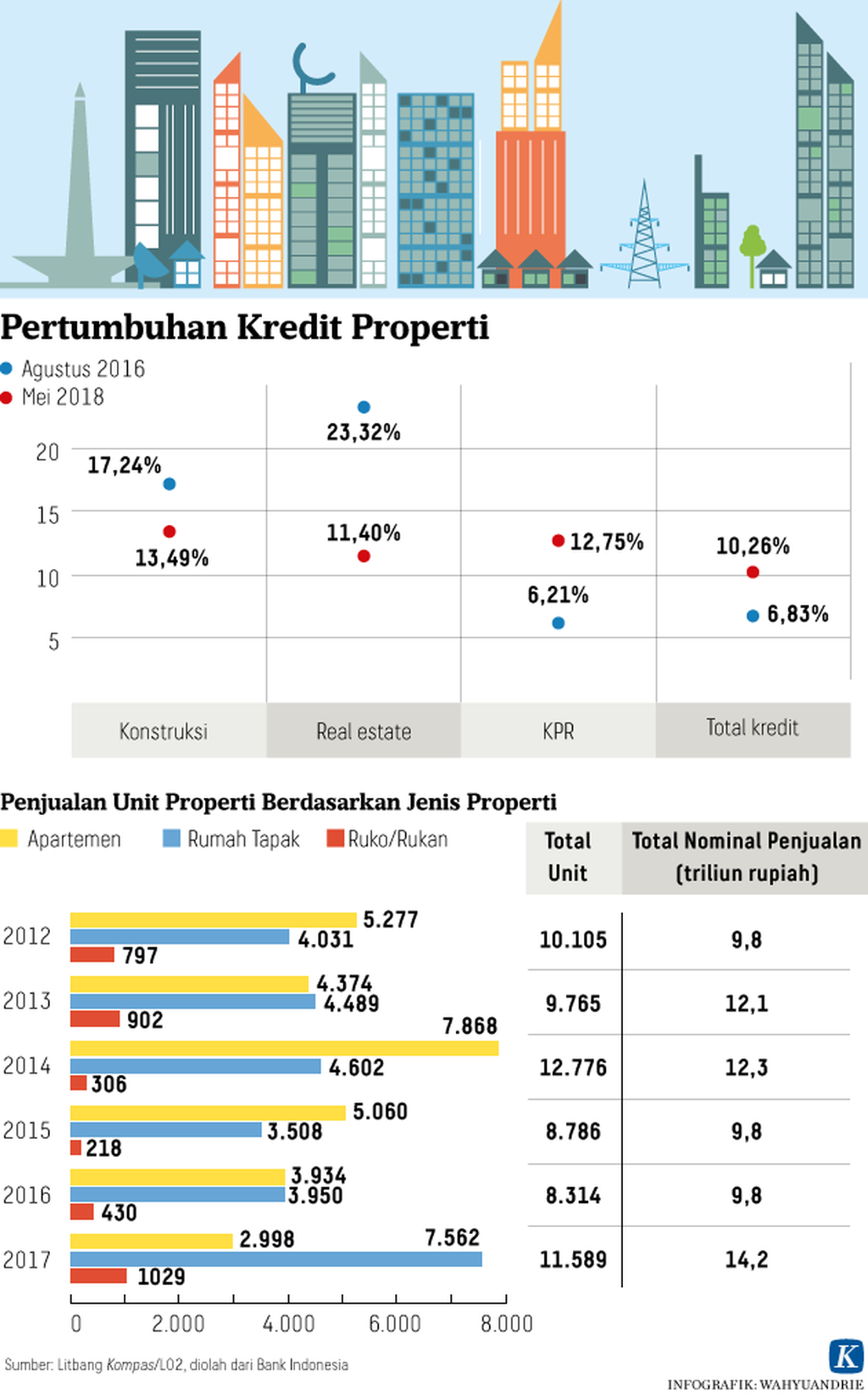

Deretan rumah di Gunung Sindur, Kabupaten Bogor, Jawa Barat, Rabu (12/9/2018).

JAKARTA, KOMPAS — Relaksasi rasio pinjaman terhadap aset atau LTV untuk properti telah memudahkan pengembang untuk merancang strategi pemasaran yang menarik pembeli. Namun, kalangan pengembang belum merasakan dampak peningkatan pembelian.

”Saya baru bicara dengan tiga pengembang besar. Sudah banyak kemajuan dari sisi LTV. Cuma dari sisi realisasinya lebih berat karena uang muka 0 persen menyebabkan nilai angsuran makin tinggi. Sementara bank juga semakin hati-hati,” kata Ketua Umum Persatuan Perusahaan Real Estat Indonesia (REI) Soelaeman Soemawinata, Senin (15/10/2018), di Jakarta.

Bagi pengembang, menurut Soelaeman, melalui relaksasi LTV mendorong strategi pemasaran yang lebih fleksibel. Namun, di sisi lain bank menjadi lebih hati-hati dalam menyeleksi calon debitor yang mengajukan kredit. Sebab, dengan uang muka yang mengecil, angsuran akan menjadi besar. Untuk itu, bank mesti memastikan calon debitor mampu membayar angsuran kredit.

Untuk saat ini, lanjut Soelaeman, segmen pasar yang masih tetap bergerak adalah pasar primer. Mereka adalah pembeli untuk dihuni, bukan investasi. Harga rumah untuk pasar primer kebanyakan di bawah Rp 1 miliar.

Hal senada dikatakan Direktur Grup Ciputra, Harun Hajadi. Menurut Harun, relaksasi LTV memberikan keleluasaan kepada bank dalam memberikan kredit pemilikan rumah (KPR), terutama KPR pertama. Dengan angsuran yang bisa jadi lebih besar karena uang muka mengecil, diperlukan nasabah yang mampu mengangsur.

”Dengan kenaikan acuan suku bunga Bank Indonesia, bank-bank juga sangat hati-hati dalam memberikan LTV yang lebih tinggi karena khawatir kredit bermasalahnya (NPL) meningkat. Jadi di lapangan keadaan tidak berubah banyak meski tentu relaksasi apa saja lebih baik daripada tidak ada relaksasi,” kata Harun.

Hingga akhir tahun, Harun memproyeksikan pasar properti komersial tidak banyak berubah. Sebab, dengan situasi ekonomi yang secara psikologis dipersepsikan melalui fluktuasi rupiah terhadap dollar AS, kebanyakan masyarakat termasuk investor cenderung untuk menunda membeli properti.

Sementara itu, Head of Advisory JLL Vivin Harsanto mengatakan, faktor seperti berubahnya suku bunga acuan BI dan relaksasi LTV membuat masing-masing pihak menyesuaikan diri. Pembeli rumah pertama (end user) akan mencari hunian yang sesuai dengan kemampuannya, sementara pengembang akan membuat strategi pemasaran yang fleksibel.

”Dari sisi pembeli, mereka akan berpikir dua kali sebelum mengajukan KPR. Bisa jadi mereka akan menunda membeli sampai pada titik keterjangkauannya atau melalui promosi-promosi tertentu,” kata Vivin.

Sampai saat ini, lanjut Vivin, dirinya belum melihat dampak dari relaksasi LTV. Menurut dia, kebijakan itu memerlukan waktu setidaknya tiga bulan. Meski demikian, pergerakan sebuah industri properti tidak hanya dipengaruhi satu faktor, tetapi juga banyak faktor.