Pengusaha kecil menengah membuka stan usaha mereka dalam pameran UMKM dan Koperasi di Kota Semarang, Jawa Tengah, Minggu (7/10/2018). Pemeran tersebut merupakan bagian dari pengenalan bentuk pembiayaan bagi perajin dan pengusaha kecil dalam memperoleh modal usaha.

Masih belum lepas dari ingatan bagaimana krisis moneter pada 1998 menghantam banyak industri besar sehingga gulung tikar. Usaha mikro, kecil, dan menengah yang kemudian membantu agar perekonomian Indonesia tetap berjalan.

Tidak disangka 20 tahun kemudian, industri besar di Indonesia kembali menghadapi tantangan serupa di mana eksistensi perusahaan berada di dalam ancaman. Tantangan yang dimaksud adalah gejolak perekonomian global yang terjadi bersamaan dengan disrupsi digital.

”Paket” tantangan tersebut membuat industri besar harus membuat kalkulasi matang karena volatilitas valuta asing yang terjadi sejak harga minyak dunia naik serta perang dagang Amerika Serikat (AS) dan China terjadi.

Ditambah lagi, sejak booming-nya internet, media sosial, otomatisasi industri, kecerdasan buatan, dan komputasi awan, perusahaan yang telah memiliki format bisnis tersendiri harus mengubah strategi. Jika tidak, perusahaan tidak akan mampu bertahan dalam era revolusi industri 4.0.

UMKM pun kembali menjadi sorotan. Data Kementerian Koperasi dan UMKM yang diperoleh pada September 2018 menyebutkan, negara ini memiliki 59,68 juta UMKM. Jumlah industri besar hanya 5.969 unit.

Kontribusi UMKM terhadap produk domestik bruto (PDB) pada 2016 mencapai 62,57 persen. UMKM menyerap 96,5 persen tenaga kerja di Indonesia.

Kontribusi UMKM terhadap produk domestik bruto (PDB) pada 2016 mencapai 62,57 persen. UMKM menyerap 96,5 persen tenaga kerja di Indonesia.

Merujuk laporan Bank Indonesia (BI) dan Lembaga Pengembangan Perbankan Indonesia (LPPI) dalam Profil Bisnis UMKM 2015, ketika jumlah UMKM masih sebesar 56,4 juta pada 2014, baru 30 persen yang memperoleh akses pembiayaan.

Dari 30 persen itu, 76,1 persen mendapatkan pinjaman dari bank dan 23,9 persen dari usaha simpan pinjam. Masih banyak UMKM yang belum mendapatkan akses terhadap pembiayaan hingga saat ini.

Oleh karena itu, BI telah meluncurkan ketentuan bagi perbankan untuk mengalokasikan pembiayaan kepada UMKM dalam Peraturan Bank Indonesia (PBI) Nomor 17/12/PBI/2015 tentang Perubahan atas PBI Nomor 14/22/PBI/2012 tentang Pemberian Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam Rangka Pengembangan UMKM. Bank wajib memberikan kredit pada UMKM sebesar 5 persen pada 2015, 10 persen pada 2016, 15 persen pada 2017, dan 20 persen pada 2018.

Momentum

Kepala Ekonom dan Riset PT Bank UOB Indonesia Enrico Tanuwidjaja dalam Diskusi Panel Ekonomi ”Mengantisipasi Situasi Ekonomi dan Politik 2019” yang diselenggarakan Kompas di Jakarta, Selasa (4/12/2018), berpendapat, disrupsi digital merupakan momentum bagi UMKM untuk berkembang.

”Dengan adanya digital, perusahaan teknologi finansial dapat mencapai mereka yang belum mendapat layanan perbankan,” katanya.

Saat ini, ujarnya, tantangan dalam meningkatkan inklusi keuangan adalah jumlah pemilik akun bank yang berusia di atas 15 tahun masih di bawah 40 persen di Indonesia. Angka itu jauh lebih kecil jika dibandingkan dengan Singapura yang telah mencapai 100 persen. Adapun jumlah kredit yang diberikan perbankan ke sektor swasta juga masih di bawah 50 persen.

Keberadaan perusahaan teknologi finansial (tekfin) dapat menjadi perpanjangan tangan dari perbankan kepada UMKM. Apalagi, persentase pembayaran digital di Indonesia baru 20 persen. ”Perlu ada cetak biru digital agar biaya kredit turun. Saat ini, kredit tinggi karena ada kompetisi dari bank,” ucap Enrico.

Kompas/Totok Wijayanto

Suasana salah satu kantor penyelenggara bisnis keuangan berbasis teknologi finansial (tekfin), KoinWorks, di kawasan Tanah Abang, Jakarta, Kamis (16/3/2017).

Ekonom Senior PT Bank Mandiri (Persero) Tbk Andry Asmoro mengatakan, UMKM di sektor ekonomi kreatif dan pariwisata belum mendapatkan cukup akses finansial. Salah satunya karena perbankan masih berhati-hati dalam memberikan kredit kepada UMKM.

Jika dibandingkan, lanjutnya, kredit macet (non-performing loan/NPL) lebih sering berasal dari UMKM ketimbang perusahaan besar.

Andry menilai, pemerintah perlu mendorong agar industri besar masuk ke dalam rantai nilai global (global value chain) terlebih dulu. Dari situ, perusahaan-perusahaan tersebut dapat membantu mengoptimalkan kapasitas UMKM yang ada. Strategi tersebut telah dilakukan oleh negara tetangga, seperti Malaysia dan Thailand.

”Banyak keuntungan yang bisa diperoleh, seperti standardisasi kualitas produk, sertifikasi, ketersediaan pasar, dan pemasaran yang luas,” kata Andry. Dengan adanya kepastian berbisnis, perbankan dinilai tidak akan ragu untuk memberikan kredit kepada UMKM.

Pasar e-dagang

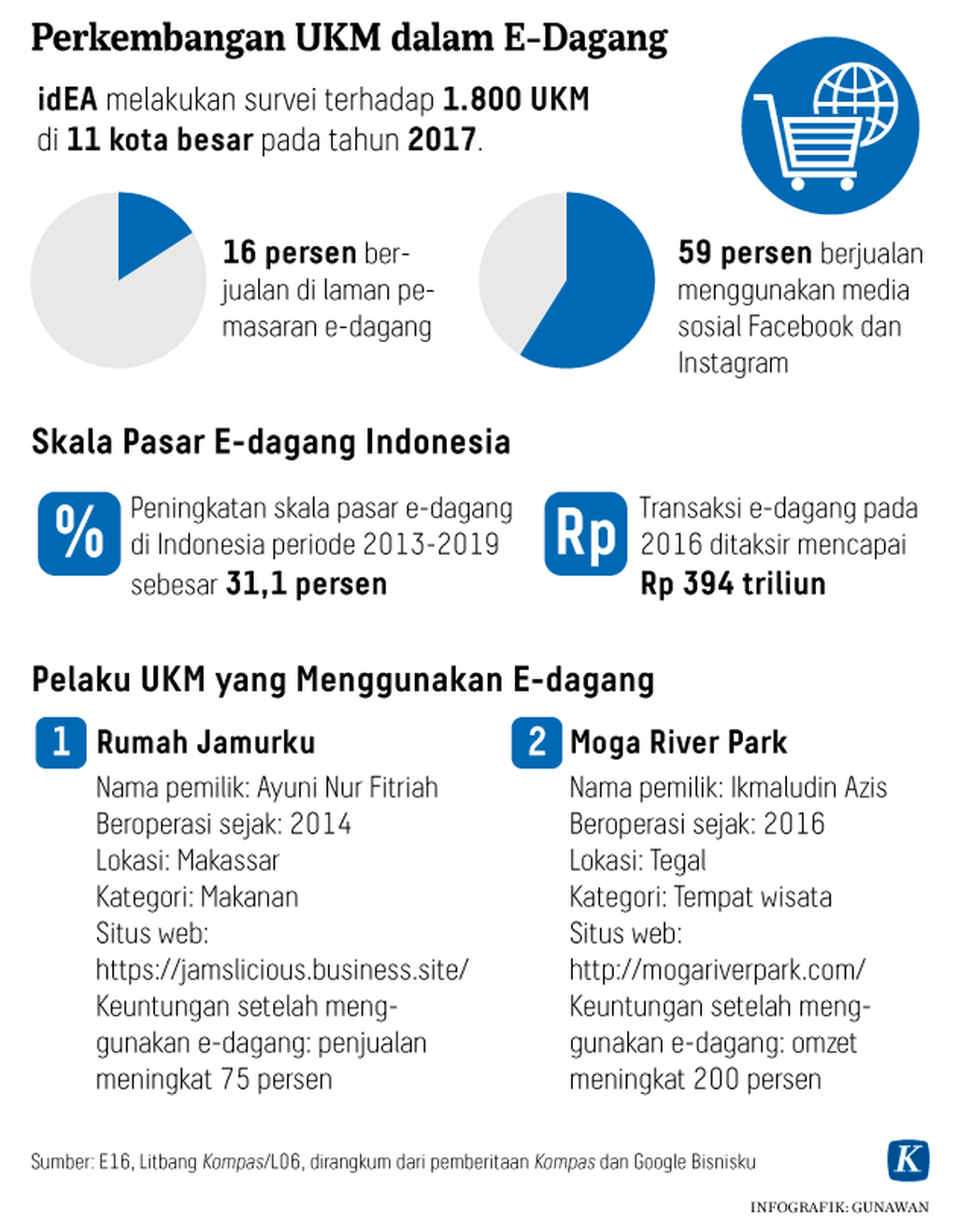

Selain memanfaatkan disrupsi digital untuk memberi akses pada permodalan, digital juga memperluas jangkauan pasar pelaku UMKM. Kini muncul berbagai platform e-dagang, seperti Bukalapak, Tokopedia, Blibli.com, Shopee, dan Lazada Indonesia.

Platform e-dagang memungkinkan para UMKM memasarkan produk dagangan secara daring tanpa memerlukan keberadaan toko fisik. Pemerintah dan pelaku usaha terus mendorong agar UMKM masuk ke dalam pasar e-dagang.

Direktur Pemberdayaan Informatika Direktorat Jenderal Aplikasi Informatika Kementerian Komunikasi dan Informatika (Kominfo) Septriana Tangkary sebelumnya menyatakan, setidaknya masih ada 48,8 juta dari 59,7 juta UMKM yang belum menggunakan platform e-dagang per September 2018.

Lapangan kerja

Lembaga Ilmu Pengetahuan Indonesia (LIPI) pada pertengahan 2018 melakukan studi dampak disrupsi digital terhadap satu unit industri besar di Jawa Barat serta dua unit UMKM di DI Yogyakarta. Di situ, disrupsi digital membuat sebuah perusahaan tekstil dan garmen secara perlahan memangkas tenaga kerja yang tidak lagi dibutuhkan karena telah menerapkan otomatisasi industri.

Hal yang berlawanan terjadi pada dua UMKM yang bergerak di bidang makanan ringan dan kerajinan batik kayu tersebut. Istilah disrupsi digital tidak berlaku bagi mereka. Teknologi digital justru menjadi berkah. Media sosial dan platform e-dagang membantu mereka berkomunikasi dengan konsumen yang selama ini sulit dijangkau.

Peneliti Pusat Penelitian (P2) Kependudukan LIPI Devi Asiati mengatakan, para pekerja dari perusahaan tekstil dan garmen di Jawa Barat yang telah diberhentikan kini beralih ke sektor UMKM untuk bertahan hidup. Mereka menjadi penjual aksesori, pengojek, ataupun penjahit.

Dengan kata lain, UMKM menjadi penyedia lapangan kerja bagi tenaga kerja dengan kompetensi tidak lagi sesuai dengan kebutuhan perusahaan.

Pengajar di Fakultas Ekonomi dan Bisnis Universitas Indonesia (UI) Faisal Basri berharap, perusahaan tekfin dapat menjadi solusi bagi hambatan akses keuangan yang dihadapi UMKM selama bertahun-tahun. Kemudian, UMKM dapat memperkuat fondasi perekonomian Indonesia yang masih rentan dengan gejolak.

KOMPAS/DEDI MUHTADI

Ambu Suryani menjajakan barang-barang kerajinan tradisional Sunda pada Cooperative Fair di halaman Gedung Sate, Kota Bandung, Jawa Barat, 10-12 Agustus 2018. Pameran ini diikuti pelaku koperasi dan UMKM.