Para pelaku usaha rintisan (startup) mengikuti BTN Digital Startup Connect 2018 di Jakarta, Jumat (7/12/2018). Ajang tersebut mempertemukan pelaku usaha dan investor serta memperluas jaringan untuk pemasaran produk. Ekonomi digital yang sedang tumbuh turut berkontribusi terhadap produk domestik bruto dalam negeri.

Pertumbuhan ekonomi digital kian menopang perekonomian. Gerak roda ekonomi digital mulai memacu pertumbuhan sektor lama dan baru ekonomi nasional. Profesi baru tumbuh, sektor informal tergerak, pariwisata berbasis masyarakat berkembang, dan kuangan terus berproses menjadi semakin inklusif.

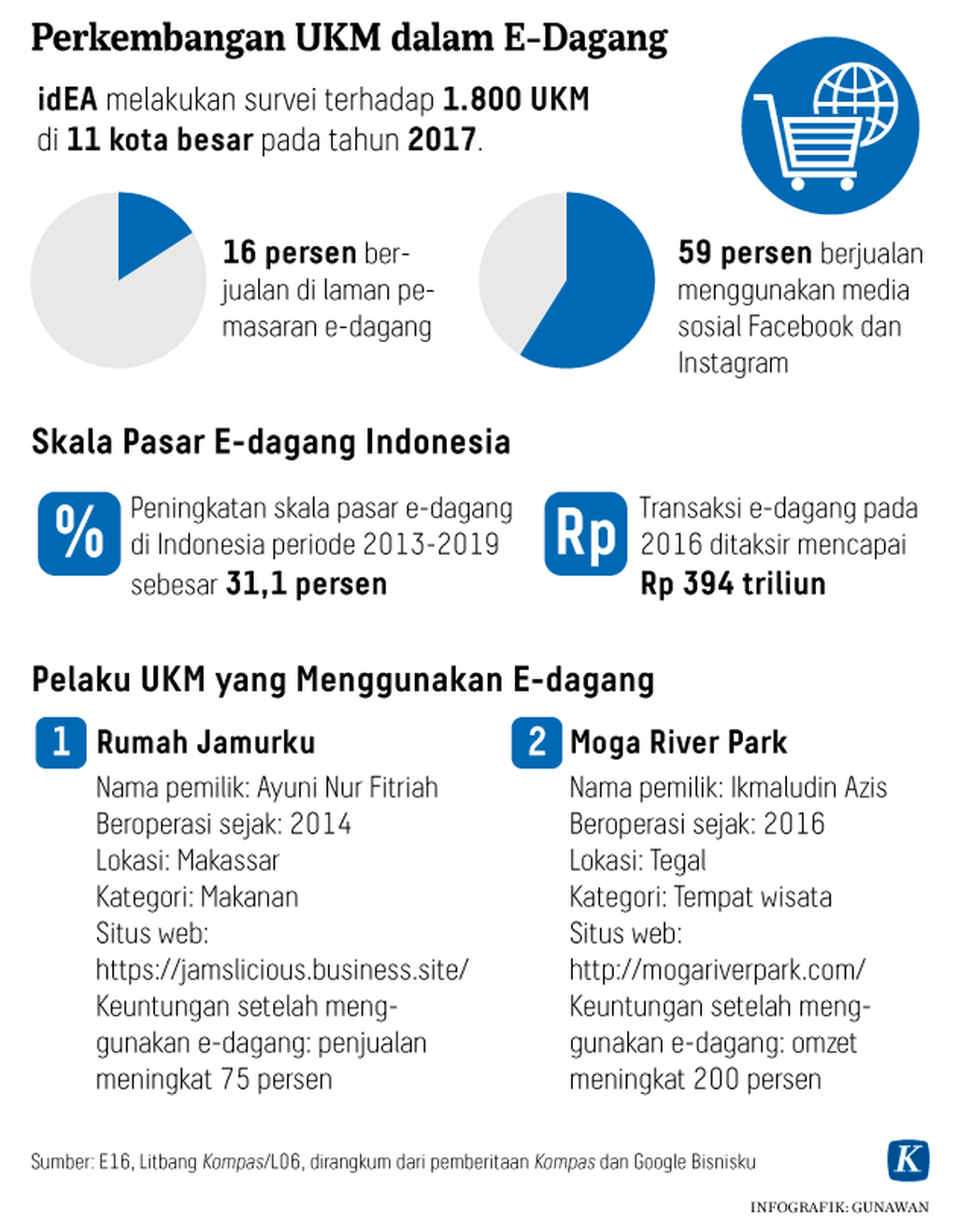

Di sisi lain, masih banyak pekerjaan rumah bagi pemangku kepentingan terkait. Beberapa diantaranya adalah mengendalikan laju impor dari sisi e-dagang, mematangkan regulasi pendukung, pengawasan, dan perlindungan konsumen.

Baru-baru ini, Go-Jek merilis catatan kilas balik perusahaan transportasi daring itu selama 2018. Total uang tip yang diberikan pengguna kepada pengemudi Go-Jek melalui Go-Pay sekitar Rp 105 miliar sepanjang 2018. Adapun aplikasi layanan pesan antar makanan milik Go-Jek, Go-Food, telah berhasil mengantar sebanyak lebih dari 500 juta makanan dan minuman.

Saat ini, dari 125.000 ritel usaha kuliner yang bekerja sama dengan Go-Food, lebih dari 80 persennya merupakan UMKM. Hasil riset Lembaga Demografi Fakultas Ekonomi dan Bisnis Universitas Indonesia (LD FEB UI) pada 2017, Go-Jek telah berkontribusi Rp 9,9 triliun per tahun untuk ekonomi nasional dari penghasilan mitra pengemudi dan mitra UMKM.

Menginjak 9 tahun, Bukalapak telah menggandeng 4 juta UMKM berdagang secara daring. Bukalapak juga telah menjaring 500.000 warung. Warung mitra Bukalapak sudah mencapai 20 persen terhadap keseluruhan transaksi di Bukalapak. Tahun lalu total transaksi (gross merchandise value/GMV) Bukalapak rata-rata Rp 4 trilun per bulan.

Data Google Temasek e-Conomy SEA pada 2018 menunjukkan, nilai pasar ekonomi digital di Indonesia sebesar 27 miliar dollar AS atau (Rp 335 triliun) untuk transaksi konsumen daring, seperti e-dagang, media daring, dan jasa perjalanan daring. Khusus transportasi daring seperti Grab dan Gojek, kontribusinya sebesar 2 miliar dollar AS. Nilai total pasar ekonomi digital itu meningkat signifikan dibanding 2015 lalu yang hanya 8 miliar dollar AS.

Lembaga riset pasar Nielsen Indonesia juga menyebutkan, jumlah pembelian produk UMKM lokal dari program-program promo belanja e-dagang pada 2018 mencapai 46 persen atau Rp 3,1 triliun dari total Rp 6,8 triliun. Adapun hasil riset Institute for Development of Economics and Finance (Indef) bersama Asosiasi Fintech Indonesia (Aftech) menunjukkan, perusahaan-perusahaan tekfin pembiayaan yang terdaftar di Otoritas Jasa Keuangan mampu meningkatkan produk domestik bruto Rp 25,97 triliun dan konsumsi rumah tangga Rp 8,94 triliun.

Tekfin pinjam-meminjam uang menghasilkan kenaikan kompensasi tenaga kerja berbentuk upah Rp 4,56 triliun, khususnya di sektor perdagangan, keuangan, dan asuransi. Selain itu, juga menyumbang penyerapan tenaga kerja 215.433 orang.

ANTARA/PUSPA PERWITASARI

Presiden Joko Widodo (tengah) didampingi Founder dan CEO Bukalapak Achmad Zaky (kiri) meninjau stan warung mitra Bukalapak saat Perayaan HUT ke-9 Bukalapak di Jakarta, Kamis (10/1/2019). Bukalapak pada usia ke-9 tahun telah merangkul lebih dari empat juta pelapak dan 50 juta pengguna se-Indonesia.

Pekerjaan rumah

Pertumbuhan ekonomi digital itu selama ini belum masuk dalam penghitungan pertumbuhan ekonomi atau PDB. Padahal di tengah perlambatan perdagangan konvensional, ekonomi digital justru tumbuh signifikan.

Pertumbuhan pesat ekonomi digital itu juga memunculkan beragam persoalan. Di sektor e-dagang, kerja sama penyedia laman pemasaran dengan investor asing dan pedagang daring di dalam negeri dengan kontributor asing, semakin memperderas produk-produk impor masuk Indonesia.

Hingga saat ini, pemerintah belum mencatat arus barang impor yang masuk dan diperdagangkan melalui e-dagang. Pengawasan standardisasi produk-produk itu juga belum tergarap. Begitu juga di sektor transportasi daring, kebijakan masih terkesan mengambang dan terus menuai pro dan kontra.

Pemerintah baru menggarap potensi penerimaan pajak. Salah satu regulasinya adalah Peraturan Menteri Keuangan (PMK) Nomor 210 Tahun 2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan melalui Sistem Elektronik. Pedagang dan penyedia jasa yang berjualan di platform e-dagang wajib membayar PPh final 0,5 persen dari omzet. PPh final dikenakan kepada pedagang dan penyedia jasa yang omzet penjualannya di bawah Rp 4,8 miliar dalam setahun. Mereka yang omzetnya lebih tinggi membayar PPN sebesar 10 persen.

Di sektor perlindungan konsumen, banyak konsumen yang mengeluhkan tentang kualitas barang, penggunaan data pribadi, penyelenggara tekfin ilegal, dan penagihan utang dengan cara-cara yang meresahkan. Selain itu, kontrol terhadap suku bunga dari penyelerangga pinjam-meminjam antar pihak (P2P) tekfin yang tinggi juga masih rendah. Hal itu pada akhirnya menyebabkan nasabah terbebani mengangsur utang.

Ekonomi digital bagaikan dua sisi mata uang. Di satu sisi menumbuhkan ekonomi nasional, di sisi lain masih menyisakan dan mungkin akan memunculkan berbagai persoalan baru. Ini menjadi tantangan sekaligus pekerjaan rumah yang perlu dirampungkan pelaku kepentingan terkait. (HENDRIYO WIDI)