Karyawan melintas di kantor Modalku di kawasan Kebon Jeruk, Jakarta Barat, Rabu (4/4/2018). Industri layanan pinjam-meminjam uang antarpihak berbasis teknologi atau biasa dikenal peer-to-peer (p2p) lending berkembang pesat dan diyakini berprospek cerah.

JAKARTA, KOMPAS — Pedoman perilaku bagi layanan pinjam-meminjam uang berbasis teknologi informasi merupakan sarana melindungi konsumen. Penerapannya diikuti pengembangan pusat teknologi finansial dan sistem berbagi daftar hitam peminjam bermasalah.

Kedua hal itu diharapkan menciptakan industri pinjam-meminjam yang berbasis teknologi informasi yang sehat.

Ketua Bidang Institusional dan Humas Asosiasi Fintech Pendanaan Bersama (AFPI) Tumbur Pardede, Senin (4/2/2019), mengungkapkan, 88 penyedia layanan pinjam-meminjam uang berbasis teknologi informasi sudah menandatangani dokumen pedoman perilaku.

Tumbur menambahkan, saat ini jumlah penyedia layanan pinjaman produktif dan pinjaman multiguna seimbang. ”Pada akhir 2018, total pinjaman yang berhasil disalurkan Rp 22 triliun. Porsi pinjaman untuk kegiatan produktif lebih besar dibandingkan dengan multiguna,” katanya.

Penyedia layanan pinjam-meminjam untuk kegiatan produktif antara lain Amartha, Modalku, Investree, Toko Modal Mitra Usaha, Dana Laut, dan TaniFund.

Pedoman perilaku layanan pinjam-meminjam uang berbasis teknologi informasi yang bertanggung jawab terdiri atas tiga prinsip dasar. Prinsip pertama mengenai transparansi dan metode penawaran produk. Kedua, pencegahan pinjaman berlebih. Ketiga, penerapan prinsip itikad baik.

Pedoman perilaku memuat hal-hal penting, seperti larangan mengakses data kontak yang ada di dalam telepon seluler pintar peminjam dan penetapan biaya pinjaman maksimal. Penyedia layanan diwajibkan memiliki sertifikat ISO 27001 tentang manajemen keamanan informasi. Sertifikat ini mendukung larangan mengakses nomor kontak.

Adapun biaya pinjaman maksimal ditetapkan tak lebih dari 0,8 persen per hari dengan penagihan maksimal 90 hari.

”Untuk menjadi anggota AFPI, penyedia layanan harus terdaftar atau berizin Otoritas Jasa Keuangan (OJK). Kami bersama OJK berkolaborasi menciptakan industri yang sehat. Pedoman perilaku lahir karena sejumlah penyedia layanan tak paham etika,” ujar Tumbur.

Komite etik

Wakil Ketua Umum AFPI Sunu Widyatmoko mengakui, ada anggota asosiasi yang menetapkan biaya pinjaman berlebih. Anggota asosiasi itu sudah dikenai sanksi.

Dengan keberadaan pedoman perilaku, pengaduan kasus terkait anggota asosiasi akan diterima AFPI, kemudian disampaikan ke komite etik. Komite etik beranggotakan pengacara publik.

Jika pengaduan itu berkaitan dengan penyedia layanan ilegal, AFPI menyarankan penangannya dilakukan Kementerian Komunikasi dan Informatika bersama Direktorat Tindak Pidana Siber Bareskrim Polri. Sejauh ini sudah empat penyedia layanan yang ditangkap Direktorat Tindak Pidana Siber Bareskrim Polri.

Saat ini, AFPI bersama OJK mengembangkan pusat data teknologi finansial, yang berfungsi memantau peminjam nakal. Jika peminjam tidak melunasi utang dalam 90 hari, peminjam akan tercatat sebagai peminjam bermasalah. Pusat data ini akan dikelola OJK.

Menurut Sunu, AFPI juga segera memiliki sistem berbagi daftar hitam peminjam bermasalah. Ditengarai, ada sejumlah peminjam yang mengajukan pinjaman ke beberapa penyedia layanan sekaligus. Aktivitas seperti ini berakhir dengan gagal bayar.

”Peminjam seperti itu biasanya hanya tertarik dengan kemudahan yang ditawarkan penyedia layanan pinjam-meminjam uang berbasis teknologi informasi. Tanpa sadar, kelakuan mereka malah mengganggu kinerja industri,” katanya.

Sertifikasi

Sunu menambahkan, AFPI akan menyelenggarakan sertifikası profesi bagi tim penagihan, baik yang dimiliki internal maupun pihak ketiga mitra penyedia. Sertifikasi dimulai pada Februari 2019. Tujuannya, mencegah kasus penagihan tidak beretika.

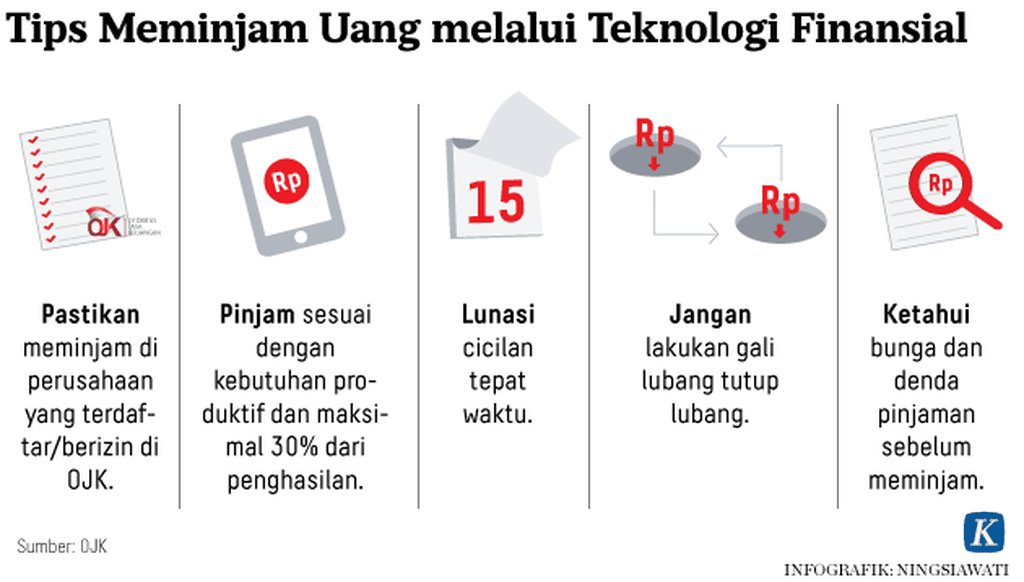

Sebelumnya, Ketua Satgas Waspada Investasi OJK Tongam L Tobing menyampaikan, OJK secara berlanjut mengedukasi masyarakat. Ia mencontohkan, masyarakat diminta melakukan kegiatan pinjam-meminjam uang berbasis teknologi hanya dengan penyedia terdaftar atau berizin di OJK. Data penyedia legal dapat dilihat di laman OJK.

Kedua, masyarakat harus memahami biaya, risiko, dan tanggung jawab mereka sebelum meminjam. Ketiga, masyarakat diharapkan mampu mengelola utang. Dengan kata lain, mereka harus cerdas dalam mengajukan pinjaman sesuai dengan kemampuan keuangan mereka. (MED)