Mungkinkah Tekfin “Peer-to-Peer Lending” Berakhir Seperti Es Kepal?

Gerai Depan Rumah milik Vicky (39) di Grogol Utara, Kebayoran Baru, tak lagi menampilkan poster Es Kepal Milo.

Medio 2018, tiba-tiba saja kudapan bernama Es Kepal Milo menjadi primadona dan menjadi “demam” yang menjangkiti anak-anak dan pemuda milenial. Ratusan atau mungkin ribuan usaha kecil seketika muncul dan meraup banyak untung. Namun, rupanya Es Kepal Milo hanyalah tren yang naik sesaat sebelum hilang kemudian.

Mei hingga Agustus 2018, poster hijau Es Kepal Milo diletakkan paling depan di gerai minuman Depan Rumah milik Vicky (39) di Grogol Utara, Kebayoran Lama, Jakarta. Saat ditemui, Minggu (10/3/2019), foto makanan penutup dari es serut yang dilumuri hasil adukan kental dari susu bubuk cokelat Milo itu telah tertutup oleh menu-menu lainnya yang menjadi andalan Vicky.

“Kira-kira Lebaran 2018, Es Kepal Milo mulai booming. Sehari, saya bisa jual 200-300 cup. Keuntungannya lumayan, sekitar 40 persen dari harga jual Rp 15.000. Tapi itu sebentar saja, suma bertahan sekitar empat bulan. Sekarang, paling cuma 10-20 cup sehari,” kata Vicky.

Sebaliknya, tren sesaat Es Kepal Milo sungguh merugikan Eko yang dahulu berjualan di depan sebuah bengkel di Grogol Utara. Ahayu (30), pekerja bengkel, mengatakan Eko terpaksa gulung tikar karena tak ada lagi pembeli. “Kan itu sekadar viral. Bisa aja Lebaran tahun depan ganti tren lagi,” kata Ahayu.

Bisa jadi inilah yang disebut mob psychology oleh ahli sejarah ekonomi asal Amerika Serikat Charles Kindleberger. Pelaku pasar yang dianggap rasional pun akhirnya mengambil keputusan irasional jika bertindak sebagai suatu kelompok besar demi meraup keuntungan di suatu sektor yang sedang booming.

Ini pula yang terjadi dalam krisis finansial 1998 di Asia Tenggara. Investor dari berbagai penjuru dunia berbondong-bondong berinvestasi di negara-negara kawasan itu. Keuntungan investasi harus berakhir tragis akibat pelarian modal (capital flight) besar-besaran yang dipicu kolapsnya Baht Thailand.

Anjungan Tunai Mandiri ATM BCA tersebar dan tersedia disegenap pelosok kota. BCA salah satu bank yang diselamatkan oleh pemerintah dalam krisis moneter sejak 1998. BCA dan Bank Niaga, beserta Bank Bali dan Bank Danamon, merupakan empat bank yang diambil alih pemerintah (bank take over) dan sepenuhnya berada di bawah pengawasan BPPN. Tahun lalu, pemerintah dan Dana Moneter Internasional (IMF) melalui letter of intent (LoI) telah sepakat untuk melakukan divestasi BCA dan Bank Niaga pada akhir 2000.

Boom-and-bust

Ekonom asal AS Hyman Minsky, dalam Can “It” Happen Again: Essays on Instability and Finance (1982) mengatakan, krisis finansial dapat dimulai oleh perubahan mendalam pada perekonomian, seperti inovasi teknologi. Mungkinkah siklus ledakan dan kehancuran (boom-and-bust) juga mengintai di balik perkembangan teknologi finansial (tekfin) peminjaman antarpihak yang berkembang pesat saat ini?

Boom-and-bust tekfin peminjaman telah terjadi di China. Melansir South China Morning Post (Senin, 18 Februari 2019), terdapat 3.800 platform yang bebas beroperasi pada 2015. Tanpa aturan yang jelas, berbagai perusahaan penyedia platform mengumpulkan dana dari pemberi pinjaman, kemudian menyalahgunakannya.

Pada Agustus 2018, pemerintah China mulai menyusun aturan untuk tekfin peminjaman, termasuk melarang munculnya platform baru. Secara bersamaan, ribuan platform tekfin peminjaman ditutup karena tidak memenuhi persyaratan atau izin. Kini pada Januari 2019, tinggal tersisa 1.009 usaha tekfin. Total investasi pemberi pinjaman yang tak kembali mencapai 1,2 triliun yuan atau Rp 2.512 triliun.

Pada 2015, terdapat 3.800 tekfin peminjaman uang antarpihak yang bebas beroperasi di China. Setelah Pemerintah China mengaturnya pada Agustus 2018, tekfin yang tersisa tinggal 1.009 usaha per Januari 2019.

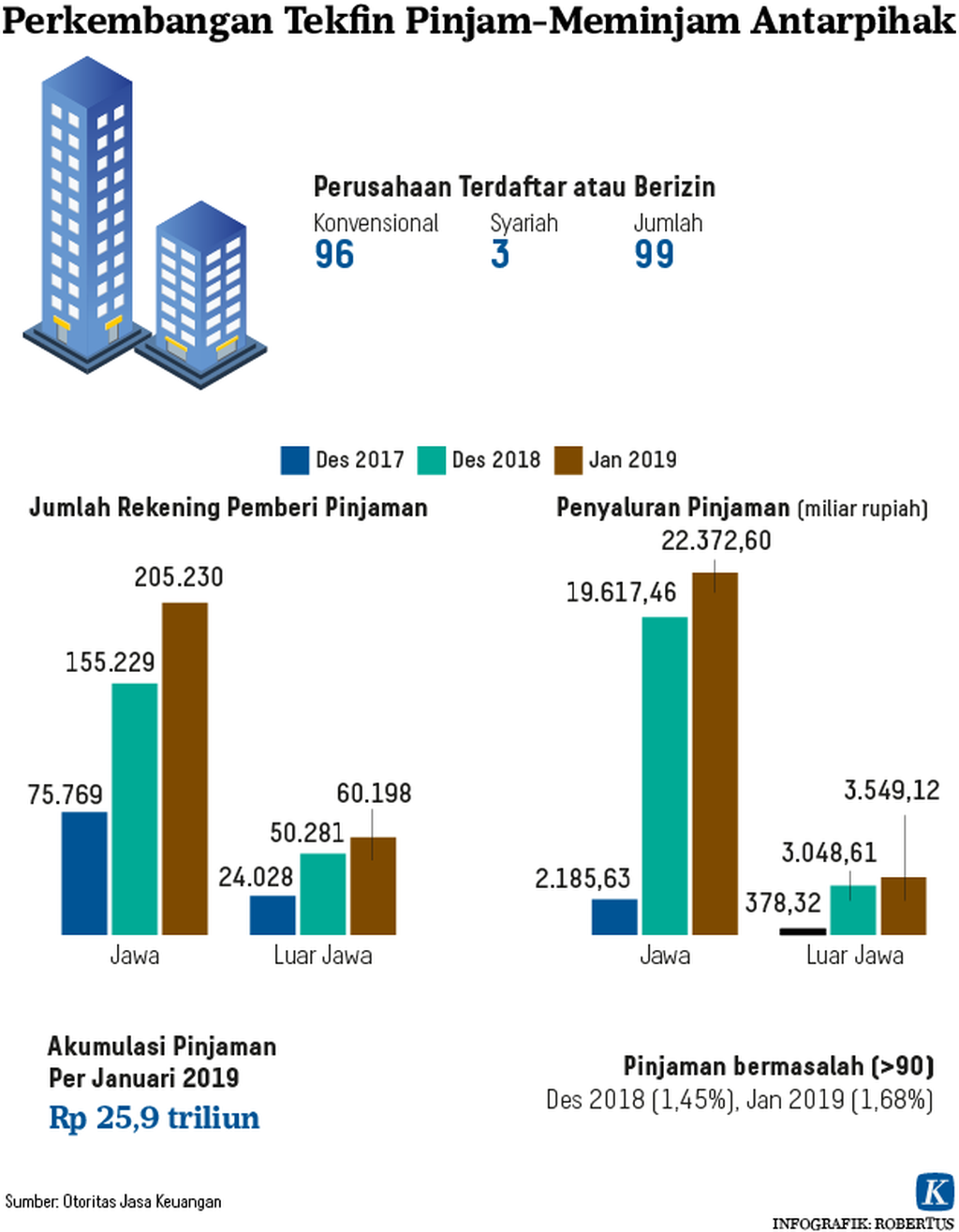

Di Indonesia, ada 99 perusahaan penyedia aplikasi peminjaman yang telah memiliki izin beroperasi menurut data Otoritas Jasa Keuangan (OJK) per 3 Februari 2019. Sebanyak 30 di antaranya adalah perusahaan asing. Dengan 145 perusahaan sedang mengantre mendapatkan izin, jumlah pemain di industri digital itu bisa mencapai 244.

Total Rp 25,97 triliun telah disalurkan oleh 267.496 pemberi pinjaman kepada 5,16 juta peminjam di seluruh Indonesia. Selama Januari 2019 saja, jumlah pinjaman mencapai Rp 5,7 triliun, tumbuh 14,36 persen dibandingkan Desember 2018. Hingga akhir 2019, akumulasi pinjaman ditargetkan mencapai Rp 44 triliun. (Kompas, 9 Maret 2019).

Dihubungi dari Jakarta, Ketua Harian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Kuseryansyah yakin, jumlah pemain akan terus bertambah. Alasannya, Indonesia masih kekurangan kredit hingga Rp 1.000 triliun, terutama bagi usaha mikro, kecil, dan menengah (UMKM) di berbagai bidang, mulai dari petani hingga pedagang di laman e-dagang.

“Tekfin peer-to-peer lending ini menarget segmen peminjam yang sangat spesifik. Platform khusus di segmen-segmen itu terus dibutuhkan supaya penyaluran kredit bagi masyarakat bisa semakin merata. Jadi, pemainnya akan terus bertambah meskipun tidak tertutup kemungkinan merger atau kalah saing,” kata Kuseryansyah.

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yakin, jumlah pemain akan terus bertambah. Alasannya, Indonesia masih kekurangan kredit hingga Rp 1.000 triliun.

Dari kiri: Wakil Ketua Umum AFPI Sunu Widyatmoko, Ketua Harian AFPI Kuseryansyah, Wakil Ketua Fintech Pendanaan Multiguna AFPI Entjik Djafar, dan Kepala Bidang Hubungan Masyarakat AFPI Tumbur Pardede.

Kuseryansyah tidak menampik kemungkinan terjadinya krisis keuangan akibat tekfin peminjaman. Karena itu, AFPI bertugas memastikan semua pemain dalam industri ini, mulai dari pemegang saham, direksi, hingga komisaris adalah orang-orang dengan rekam jejak yang baik di pasar keuangan. Caranya, semua orang yang terkait dengan platform peer-to-peer lending dibekali pengenalan regulasi-regulasi yang mengatur industri tersebut.

Direktur Pengaturan Perizinan dan Pengawasan Teknologi Finansial OJK Hendrikus Passagi sependapat. Saat perusahaan tekfin peminjaman dibuat, OJK perlu memastikan keberadaan dan model bisnis platform tersebut tak mengganggu keberlanjutan industri.

“OJK bertugas menguji ekosistem perusahaan tekfin itu. Siapa saja pemberi pinjaman, peminjam, dan investornya. Orang-orang di dalamnya harus berkualitas dan punya visi yang spesifik,” kata Hendrikus.

Baca juga: Tekfin Rentan Risiko

Dari kiri: Wakil Ketua Umum AFPI Sunu Widyatmoko, Direktur Pengaturan Perizinan dan Pengawasan Teknologi Finansial (tekfin) OJK Hendrikus Passagi, Komisioner Ombudsmasn Republik Indonesia (ORI) Dadan Suharmawijaya.

Saat ini, memang tidak ada aturan setingkat undang-undang yang mengatur tekfin peminjaman antarpihak. Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi tidak bisa memberi sanksi lebih berat daripada pencabutan izin operasi.

Namun, 99 anggota AFPI terikat oleh acuan perilaku (code of conduct), salah satunya tentang keterbukaan informasi. Kuseryansyah menilai, ini dapat mencegah hilangnya kepercayaan dan penarikan investasi secara besar-besaran dari perusahaan penyedia platform peminjaman.

Meskipun bukan perusahaan terbuka, setiap penyedia aplikasi wajib membuka informasi seperti jenis produk dan biaya pinjaman. Kualitas portofolio pinjaman seperti rasio kredit bermasalah (nonperforming loan/NPL) juga harus dilaporkan pada OJK.

“Pemberi pinjaman memang bisa menarik dananya kapan saja. Tapi, jika penyedia platform ingin dipilih oleh pemberi pinjaman maupun investor, mereka harus bisa mengembangkan kepercayaan. Keterbukaan informasi bisa memperlihatkan kredibilitas platform,” ujar Kuseryansyah.

Sementara itu, ekonom Institute for Development of Economics and Finance (Indef) Nailul Huda, mengatakan, sangat kecil kemungkinan krisis akibat investasi besar di industri tekfin peminjaman. Sebab, tekfin jenis ini tumbuh bukan karena faktor peluang keuntungan sesaat.

Sebaliknya, arus modal akan terus masuk ke perusahaan tekfin peminjaman karena kegiatan finansial akan terus mengandalkan teknologi. “Capital inflow akan terus ada hingga ditemukan teknologi baru untuk menggantikan peer-to-peer lending,” kata Nailul.

Di sisi lain, pemerintah melalui Satuan Tugas Waspada Investasi baru saja menutup 168 aplikasi tekfin peminjaman yang tak memiliki izin dari OJK. Total 803 aplikasi telah diblokir, sebagian berasal dari China, Rusia, dan Korea Selatan.

Baca juga: Sebanyak 635 Platform Teknologi Finansial Ilegal Ditutup

Menurut Nailul, kejadian ini tidak akan mengurangi kepercayaan terhadap tekfin peminjaman uang antarpihak, tetapi justru mendorong masyarakat untuk semakin selektif memilih aplikasi. Tekfin peminjaman akan terus berkembang, bahkan dengan dukungan investasi dari industri perbankan. Secara tak langsung, bank pun bisa menjangkau masyarakat yang belum tersentuh layanannya, seperti petani dan industri rumah tangga.

Ekonom Institute for Development of Economics and Finance (Indef) Nailul Huda dalam diskusi di Jakarta, Jumat (1/3/2019).

Keresahan peminjam

Namun, Nailul menilai bunga pinjaman saat ini—0,8 persen per hari hingga hari ke-90 atau hingga setara nilai pinjaman—masih terlalu tinggi. “Kalau pemain makin banyak, kita bisa berharap bunga pinjaman turun, atau bahkan terjadi perang bunga,” katanya.

Sementara, OJK tidak dapat mengintervensi bunga pinjaman tekfin peminjaman uang antarpihak. Sebab, tingkat suku bunga yang diberikan sifatnya berupa kontrak antara peminjam dengan pemberi pinjaman. Maka tidak mengherankan jika banyak nasabah tekfin tersebut melapor ke Lembaga Bantuan Hukum (LBH) Jakarta.

Aduan tersebut umumnya mengenai bunga pinjaman yang tinggi dan tindakan berupa pengancaman serta penggunaan data pribadi peminjam. Sejak 30 April 2018, ada 283 aduan yang masuk. Setelah LBH membuka laman pengaduan daring bantuanhukum.or.id pada 5-25 November 2018, aduan meningkat.

Selama November, LBH Jakarta menerima 1.330 pengaduan korban pinjaman daring dan menemukan 14 pelanggaran hukum dan hak asasi manusia. Para korban berasal dari 25 provinsi di Indonesia. Pengaduan terbanyak berasal dari DKI Jakarta (36,07 persen), disusul Jawa Barat (27,24 persen).

Lebih dari 80 persen pengguna aplikasi pinjaman daring yang mengadu ke LBH Jakarta memiliki pinjaman pokok di bawah Rp 2 juta. Sebanyak 51,24 persen meminjam antara Rp 1 juta dan Rp 2 juta. Sebanyak 33,33 persen pengadu meminjam Rp 0 sampai Rp 1 juta.

Tak mengherankan jika banyak orang menyebut tekfin peminjaman antarpihak itu sebagai renternir berwajah baru. Rentenir digital.

Baca juga: Ribuan Warga Dirugikan Aplikasi Peminjaman Daring

Bahkan pada Februari 2019, mencuat kasus bunuh diri seorang sopir taksi terkait tekfin. Diduga terlilit utang kepada salah satu jasa peminjaman uang antarpihak berbasis aplikasi, Zulfadhli (35) mengakhiri hidupnya dengan cara gantung diri. Sebelum meninggal, pria itu menulis surat yang berisi permintaan maaf dan permintaan kepada OJK untuk memberantas jasa pinjaman daring tersebut.

Ada juga sejumlah nasabah tekfin peminjaman uang antarpihak yang diteror penagih utang. Teror itu dilakukan melalui pesan singkat WhatsApp setelah nomor kontak peminjam diakses. Penagih bisa mengakses kontak-kontak peminjam karena dalam kesepakatan, penyedia aplikasi diperbolehkan melihat kontak di ponsel pengguna.

Tren dan teknologi keuangan terus berkembang beriringan. Masyarakat memang akan mendapatkan manfaat dari perkembangan teknologi itu, terlebih yang tidak bisa terakses pinjaman perbankan.

Di sisi lain, masyarakat mulai resah dengan bunga pinjaman bunga yang tinggi dan keamanan data pribadi. Regulasi, perencanaan, dan pengawasan yang baik bisa mencegah tekfin berakhir tragis seperti krisis finansial 1998, atau bahkan Es Kepal Milo.

(KRISTIAN OKA PRASETYADI)