Transformasi Bisnis BTPN, Dari Fokus UMKM Jadi Bank Universal

Direktur Utama PT Bank BTPN Tbk Ongki Wanadjati (dua kiri) beserta jajarannya berkunjung ke Redaksi Harian Kompas di Menara Kompas Jakarta, Jumat (15/03/2019).

Sepak terjangnya di sektor kredit mikro menjadi buah bibir. Sejumlah bankir top yang handal di sektor mikro diboyong, dengan Jerry Ng sebagai direktur utamanya. Jerry pernah menjabat sebagai Presiden Direktur Federal International Finance, Deputi Ketua BPPN, Wakil Dirut Bank Central Asia, dan Wakil Dirut Bank Danamon.

BTPN begitu agresif membangun jaringan usaha mikronya yang dinamakan BTPN Mitra Usaha Rakyat di pasar-pasar dan tempat-tempat komunitas usaha mikro kecil lainnya. BTPN menjadi kompetitor yang mencoba mengganggu kemapanan BRI dan Bank Danamon yang lebih dulu menggarap bisnis mikro melalui Teras BRI dan Danamon Simpan Pinjam.

Ilustrasi pelayanan BTPN

Bisnis mikro saat itu memang menggiurkan bagi perbankan. Meskipun tidak mudah karena membutuhkan jaringan yang luas dan sumber daya manusia yang besar, namun bisnis mikro menjanjikan keuntungan yang besar. Maklum, bunga kredit mikro saat itu bisa mencapai 24 persen per tahun, jauh di atas bunga kredit korporasi yang sekitar 13 persen per tahun.

BTPN percaya diri karena mencoba menawarkan terobosan baru di bisnis mikro. Bank yang berdiri pada 1958 itu tidak hanya menyalurkan permodalan, tetapi juga memberikan pelatihan kepada para pelaku usaha mikro, mulai dari menyusun pembukuan hingga membuka akses pasar.

BTPN menjadi menjadi kompetitor yang mencoba mengganggu kemapanan BRI dan Bank Danamon yang lebih dulu menggarap bisnis mikro melalui Teras BRI dan Danamon Simpan Pinjam

Sejak 2008, bisnis mikro BTPN terus meroket. Puncaknya pada 2013, penyaluran kredit mikro BTPN secara kumulatif mencapai Rp 10,42 triliun dengan catatan laba bersih Rp 2,14 triliun.

Namun kemudian, kondisi mulai berubah. Tren penurunan suku bunga, persaingan yang ketat, dan perekonomian yang loyo membuat bisnis mikro tak lagi semanis dulu.

Per Juni 2014, kredit mikro BTPN menyusut jadi Rp 9,4 triliun. Per akhir 2015 kembali merosot menjadi Rp 8,73 triliun dan terus menurun hingga hanya sebesar Rp 5,46 triliun pada akhir 2017.

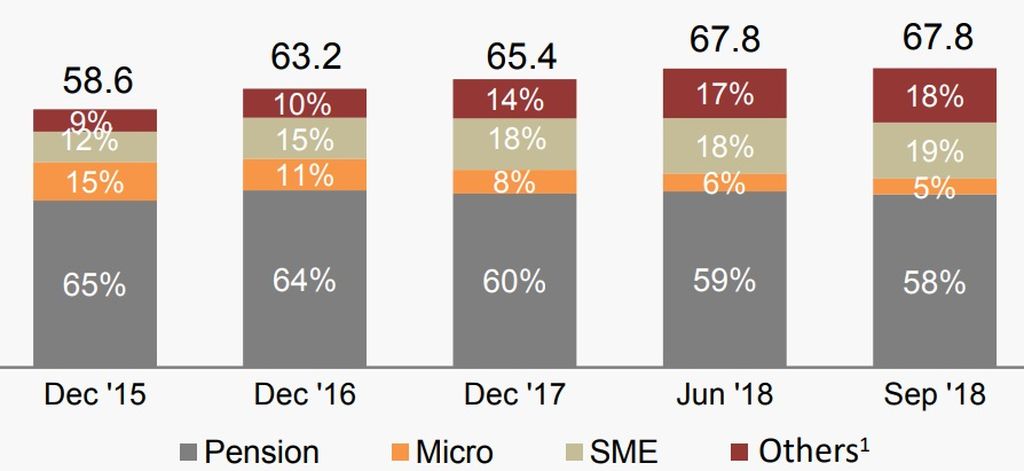

Komposisi kredit BTPN per September 2018

Transformasi kedua

Pada 2018, atau sepuluh tahun sejak transformasi yang pertama, BTPN menemukan momentum untuk kembali berlari kencang. BTPN bermerger dengan PT Bank Sumitomo Mitsui Indonesia.

Baca juga: Hasil Merger BTPN-SMBCI Gunakan Nama BTPN

Setelah adanya penggabungan usaha, Direktur Utama BTPN Ongki Wanadjati Dana mengatakan BTPN siap menggarap segmentasi korporasi besar. Dalam sejarahnya, BTPN belum pernah menyentuh segmentasi tersebut akibat terhambat kapabilitas. Transformasi BTPN yang kedua pun dimulai.

PT Bank Tabungan Pensiunan Nasional Tbk telah mengkalkulasi kemampuan diri dalam menyasar pangsa pasar kredit korporasi. Alhasil, mereka pun optimistis tansformasi bisnis akan mengerek mereka menjadi bank elite bermodal besar.

“Cita-cita BTPN saat ini adalah menjadi bank universal yang melayani seluruh lapisan segmentasi. Mulai dari korporasi hingga usaha kecil, serta mulai dari konglomerat sampai masyarakat yang di rekeningnya hanya Rp 100.000-Rp 200.000,” ujarnya dalam program Kompas 100 CEO Talk di Redaksi Kompas, Jakarta, Jumat (15/3/2019). BTPN merupakan salah satu emiten yang tergabung dalam indeks saham Kompas 100 di Bursa Efek Indonesia.

Cita-cita BTPN saat ini adalah menjadi bank universal yang melayani seluruh lapisan segmentasi

Ongki memandang, kredit mikro memakan biaya operasional tinggi. Untuk itu BTPN tetap akan menyusun model bisnis paling efisien untuk kredit mikro, sembari meraup pangsa pasar korporasi.

“Dalam peta bank universal yang kami buat, segmentasi mikro tetap akan kita layani karena bisnis BTN akan lebih lengkap. Komposisi penyaluran kredit untuk korporasi mencapai 45 persen, ritel banking 45 persen, dan UMKM 10 persen,” ujarnya.

Pemimpin Redaksi Harian Kompas Ninuk Mardiana Pambudy (kanan) menyerahkan suvenir buku kepada Direktur Utama PT Bank BTPN Tbk Ongki Wanadjati ( dua kiri) disaksikan Wakil Pemimpin Umum Harian Kompas Budiman Tanuredjo (dua kanan) saat berkunjung ke Redaksi Harian Kompas di Menara Kompas Jakarta, Jumat (15/03/2019).

Excecutive Vice President Head of Wholsale Banking Group BTPN, Nathan Christianto, menuturkan penyaluran kredit korporasi akan menyasar sejumlah sektor di antaranya manufaktur, energi, dan ketahanan pangan. Sektor-sektor ini dipilih karena persaingan dalam merebut pangsa pasar dinilai lebih rendah.

“Kelebihan kami dibanding perbankan lain, selain kasih pembiayaan, kami pun memberikan peluang dan masukan untuk bisnis dan investasi,” ujar Nathan.

Pada segmentasi kredit ritel, BTPN juga akan tetap mempertahankan lini bisnis yang menjadi andalan perusahaan sebelumnya, di antaranya business banking, retail banking dan treasury.

Strategi

Ongki memaparkan, strategi bisnis BTPN untuk membuat segmen ritel dan UMKM tumbuh adalah dengan mendorong efisiensi guna menekan biaya operasional dengan memanfaatkan teknologi digital. Adapun untuk segmentasi korporasi, BTPN menyediakan servis non-finansial berupa riset bisnis dan layanan business matching.

Lansia menunggu kantor buka untuk mengambil uang pensiun mereka di Bank BTPN, Banyumanik, Kota Semarang, Jawa Tengah, Senin (3/12/2018).

Rampungnya proses merger dengan Sumitomo Mitsui Indonesia membuat kemampuan BTPN dalam menyalurkan pembiayaan menjadi tiga kali lebih besar. Modal inti Sumitomo Mitsui Indonesia pada akhir 2018 tercatat sejumlah Rp 8,5 triliun. Aksi merger membuat BTPN memiliki modal inti sekitar Rp 24,9 triliun.

Baca juga: Sumitomo Mitsui Banking Corporation Jepang Kuasai 97,34 Persen Saham BTPN

BTPN memutuskan untuk menahan laba tahun 2018 yang bertujuan agar dapat naik kelas menjadi bank umum kelompok usaha (BUKU) IV dengan modal inti lebih dari Rp 30 triliun. Sebagai gantinya, dana dividen tersebut akan dialihkan menjadi laba ditahan (retained earning) dan dana cadangan bank.

Hingga saat ini, baru terdapat 5 bank yang tercatat oleh Otoritas Jasa Keuangan (OJK) masuk kedalam kelompok BUKU IV yakni PT Bank Central Asia Tbk, PT Bank Mandiri Tbk, PT Bank Rakyat Indonesia Tbk, PT Bank Negara Indonesia Tbk, dan PT CIMB Niaga Tbk.

Setelah proses merger rampung, total aset BTPN menembus Rp 189,9 triliun sehingga menjadikannya menjadi bank dengan aset terbesar nomor delapan di Tanah Air. Total ekuitas perusahaan juga tercatat melambung hingga Rp 29 triliun. Sebelum merger, total ekuitas berada di kisaran Rp 19,4 triliun.

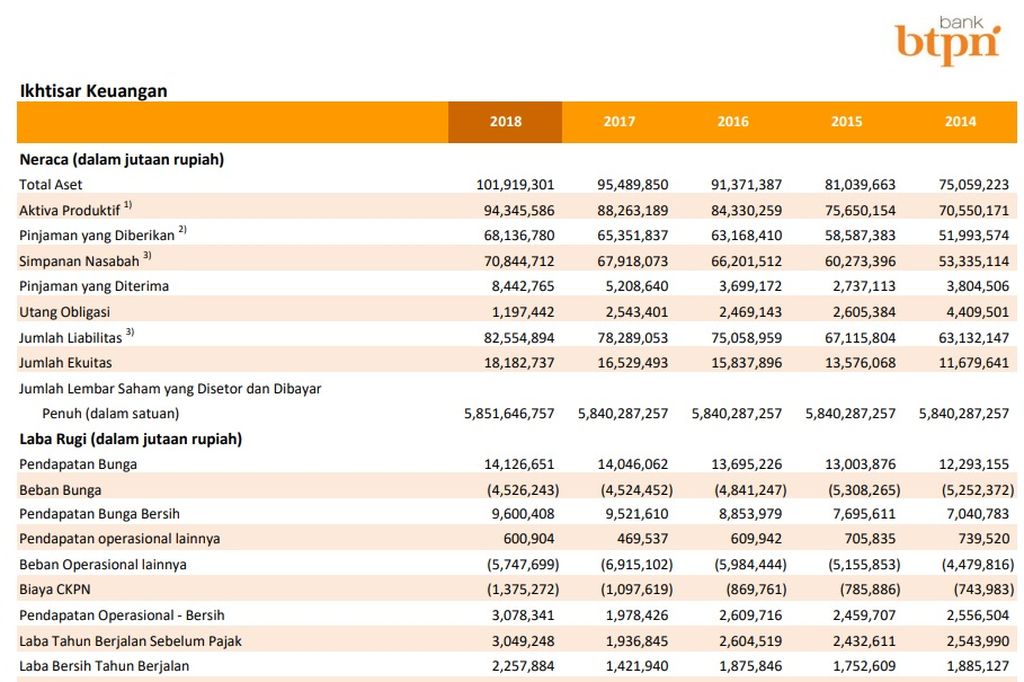

Kinerja keuangan BTPN

Penggabungan usaha juga membuat posisi penyaluran kredit BTPN per akhir 2018 mencapai Rp 133,2 triliun dengan komposisi segmen korporasi Jepang sebesar 49 persen, bisnis ritel 34 persen, dan sisanya usaha mikro sebesar 12 persen.