Pemerintah Pertegas Kewajiban NPWP bagi Perusahaan Asing Berbentuk BUT

Oleh

Karina Isna Irawan

·3 menit baca

JAKARTA, KOMPAS — Orang pribadi atau perusahaan asing yang menjalankan bentuk usaha tetap di Indonesia harus memiliki nomor pokok wajib pajak. Kebijakan itu dinilai dapat meningkatkan rasio pajak, tetapi belum mampu membidik potensi besar penerimaan pajak terutama dari sektor digital.

Peraturan Menteri Keuangan Nomor 35 Tahun 2019 tentang Penentuan Bentuk Usaha Tetap (BUT) menyebutkan, kewajiban mendaftar dan memperoleh nomor pokok wajib pajak (NPWP) dilakukan ketika orang pribadi atau perusahaan asing berbisnis di Indonesia. Peraturan ini berlaku sejak 1 April 2019.

Kepemilikan NPWP mempertegas BUT sebagai subyek pajak luar negeri. Selain membayar Pajak Penghasilan (PPh), orang pribadi dan perusahaan asing yang menjalankan BUT di Indonesia juga wajib menyetor Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) jika melakukan penyerahan obyek pajak.

Pengajar hukum pajak Fakultas Hukum Universitas Gadjah Mada Adrianto Dwi Nugroho kepada Kompas, Jumat (5/4/2019), mengatakan, PMK baru itu mengacu pada Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sehingga aspek administrasi perpajakan lebih dominan ketimbang substansi pengenaan PPh ataupun Pajak Pertambahan Nilai (PPN).

”Dengan demikian, kebijakan ini tidak lebih dari sekadar window dressing atau pemberi daya tarik untuk meningkatkan rasio perpajakan dan indikator kepatuhan pajak lainnya,” kata Adrianto.

Dalam PMK No 35/2019 disebutkan, PMK itu diterbitkan untuk memberikan kepastian hukum seiring berkembangnya model usaha lintas negara yang melibatkan subyek pajak luar negeri. Untuk itu, PMK menjelaskan tata cara pendaftaran dan pencabutan kewajiban perpajakan lebih detail dari yang sudah dijelaskan dalam UU Nomor 36 Tahun 2018 tentang PPh.

Pemerintah tidak mengubah definisi dan kriteria BUT dalam PMK baru. BUT merupakan bentuk usaha yang dipergunakan oleh orang pribadi atau badan asing untuk berbisnis di Indonesia. Kriteria BUT harus memiliki tempat usaha permanen di Indonesia, kecuali beberapa kegiatan usaha tertentu.

KOMPAS/KARINA ISNA IRAWAN

Menteri Keuangan Sri Mulyani Indrawati (kiri) dan Direktur Jenderal Pajak Kementerian Keuangan Robert Pakpahan (kanan).

Dalam konteks pajak internasional, lanjut Adrianto, BUT bukan orang yang terkena pajak (taxable person). Orang yang terkena pajak adalah orang pribadi atau badan asing yang memiliki BUT tersebut. Mereka memiliki kewajiban pajak di tempat BUT berada.

”Namun, kewajiban pajak itu hanya sebesar penghasilan yang diterima dan terkait langsung dengan kegiatan BUT,” kata Adrianto.

Adrianto menambahkan, PMK baru belum mampu membidik potensi besar penerimaan pajak, terutama dari sektor digital. Proses bisnis perusahaan digital terlalu kompleks dan luas sehingga tidak cukup dengan rezim PPh umum. Di level internasional juga belum ada formulasi baku tentang pajak layanan digital.

PMK baru belum mampu membidik potensi besar penerimaan pajak, terutama dari sektor digital. Proses bisnis perusahaan digital terlalu kompleks dan luas sehingga tidak cukup dengan rezim PPh umum.

Menteri Keuangan Sri Mulyani Indrawati, dalam berbagai kesempatan, menegaskan, semua perusahaan digital tetap memiliki kewajiban membayar pajak. Direktorat Jenderal Pajak akan menghitung kewajiban pembayaran pajak dan pendapatan yang mereka hasilkan dari kegiatan usaha di Indonesia.

”Jadi, tidak ada sesuatu yang berbeda dari tahun-tahun sebelumnya,” kata Sri Mulyani.

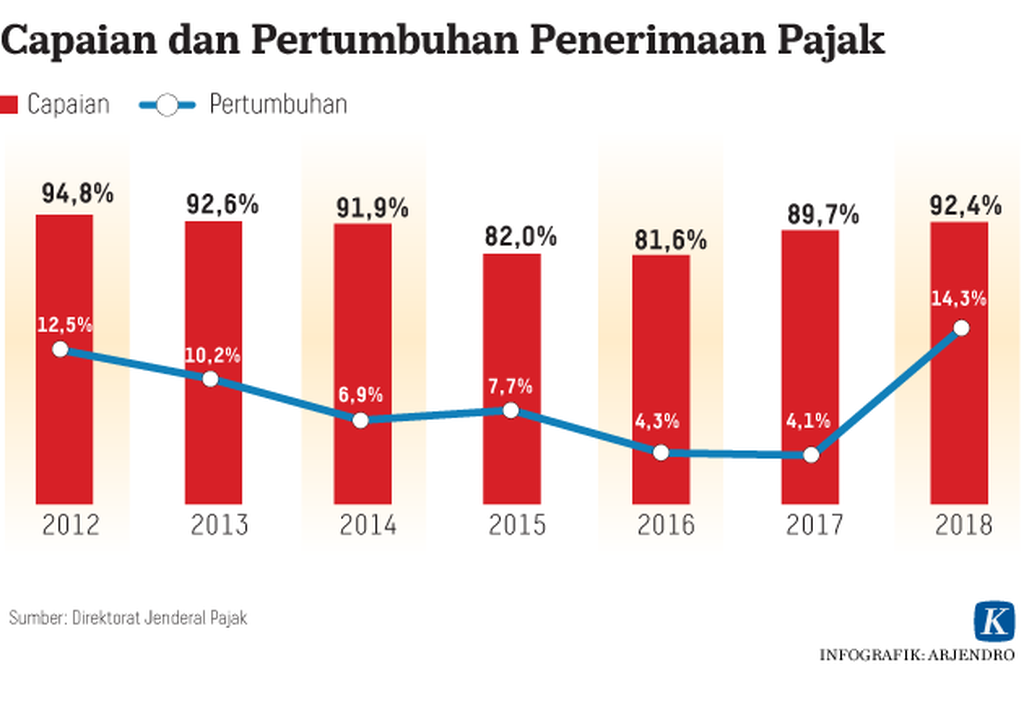

Sri Mulyani mengatakan, fokus strategi pemerintah tahun ini adalah meningkatkan rasio pajak dengan memperluas basis penerimaan pajak (tax base). Penerimaan perpajakan APBN 2019 ditargetkan Rp 1.786,4 triliun dengan rasio pajak sekitar 12,2 persen.

Layanan konsultasi pajak gratis dalam FinTax Fair 2019 di Menara Mandiri, Jakarta, Kamis (17/1/2019). Pameran dan seminar selama dua hari ini memberikan edukasi dunia kewirausahaan di era digital terkait finansial, perpajakan, dan teknologi.

Sebelumnya, Menteri Komunikasi dan Informatika Rudiantara mengatakan, pemerintah tengah mendorong perusahaan aplikasi internet asing yang mengumpulkan transaksi bisnis dari Indonesia segera membangun badan hukum resmi. Selain memudahkan layanan pelanggan, keberadaan badan hukum Indonesia juga akan memudahkan pencatatan penerimaan pajak.

Secara nasional, Pemerintah Indonesia sedang mencatat data transaksi perdagangan secara elektronik atau e-dagang. Upaya ini sejalan dengan Peraturan Presiden Nomor 74 Tahun 2017 tentang Peta Jalan Perdagangan Nasional Berbasis Elektronik 2017-2019 yang diundangkan pada 3 Agustus 2017.

Pada tahun yang sama, Badan Pusat Statistik menerbitkan Peraturan Kepala Badan Pusat Statistik Nomor 19 Tahun 2017 tentang Klasifikasi Baku Lapangan Usaha Indonesia (KBLI). Peraturan ini turut memasukkan kategori/kode 4791, yaitu perdagangan eceran melalui pemesanan pos atau internet.