Pertumbuhan Tak Terbendung, OJK Mengedepankan Perlindungan Konsumen

Aktivitas layanan pinjam-meminjam uang berbasis teknologi kian berkembang pesat. Otoritas Jasa Keuangan akan mengedepankan prinsip kehati-hatian dalam mengawasi jalannya industri yang menyediakan layanan itu, dengan tetap memprioritaskan perlindungan konsumen.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/ALIF ICHWAN

Aktivitas pelayanan informasi keuangan konsumen di contact center Otoritas Jasa Keuangan (OJK) 157, di Kantor OJK Menara Radius Prawiro Lantai 2 Kompleks Bank Indonesia, Jakarta, Kamis (14/2/2019).

JAKARTA, KOMPAS — Aktivitas layanan pinjam-meminjam uang berbasis teknologi kian berkembang pesat. Otoritas Jasa Keuangan akan mengedepankan prinsip kehati-hatian dalam mengawasi jalannya industri yang menyediakan layanan itu dengan tetap memprioritaskan perlindungan konsumen.

Berdasarkan data Direktorat Pengaturan Perizinan dan Pengawasan Financial Technology (DP3F) Otoritas Jasa Keuangan (OJK), hingga 5 April 2019, jumlah perusahaan teknologi finansial (tekfin) di bidang layanan pinjam-meminjam uang berbasis teknologi sebanyak 106 perusahaan.

Pada Maret 2019, OJK menyatakan terdapat potensi total 246 perusahaan tekfin. Kala itu, sebanyak 41 perusahaan masih dalam proses pendaftaran ke OJK.

Dalam kurun waktu Maret-April 2019, OJK telah menambah 10 perusahaan ke dalam daftar perusahaan berizin. Namun, hingga berita ini diturunkan, OJK belum merilis informasi lebih rinci mengenai jumlah perusahaan yang masih berada dalam proses pendaftaran dan yang permohonan pendaftarannya dikembalikan oleh OJK.

Juru bicara OJK, Sekar Putih Djarot, menilai, pertumbuhan jumlah perusahaan dan inovasi keuangan tidak dapat dibendung sehingga diperlukan kerja sama berbagai pihak agar pertumbuhan tetap dalam koridor yang baik.

”OJK akan mengedepankan prinsip kehati-hatian dalam mengawasi jalannya industri tekfin. Secara regulasi, OJK mengedepankan perlindungan konsumen,” ujarnya saat dihubungi, Rabu (10/4/2019).

Sisi baiknya, lanjut Sekar, bertambahnya pelaku usaha tekfin terdaftar dapat meningkatkan aktivitas keuangan sehingga berimbas pada perkembangan inklusi keuangan. OJK memastikan akan mengarahkan ekosistem tekfin yang terbentuk dapat kondusif.

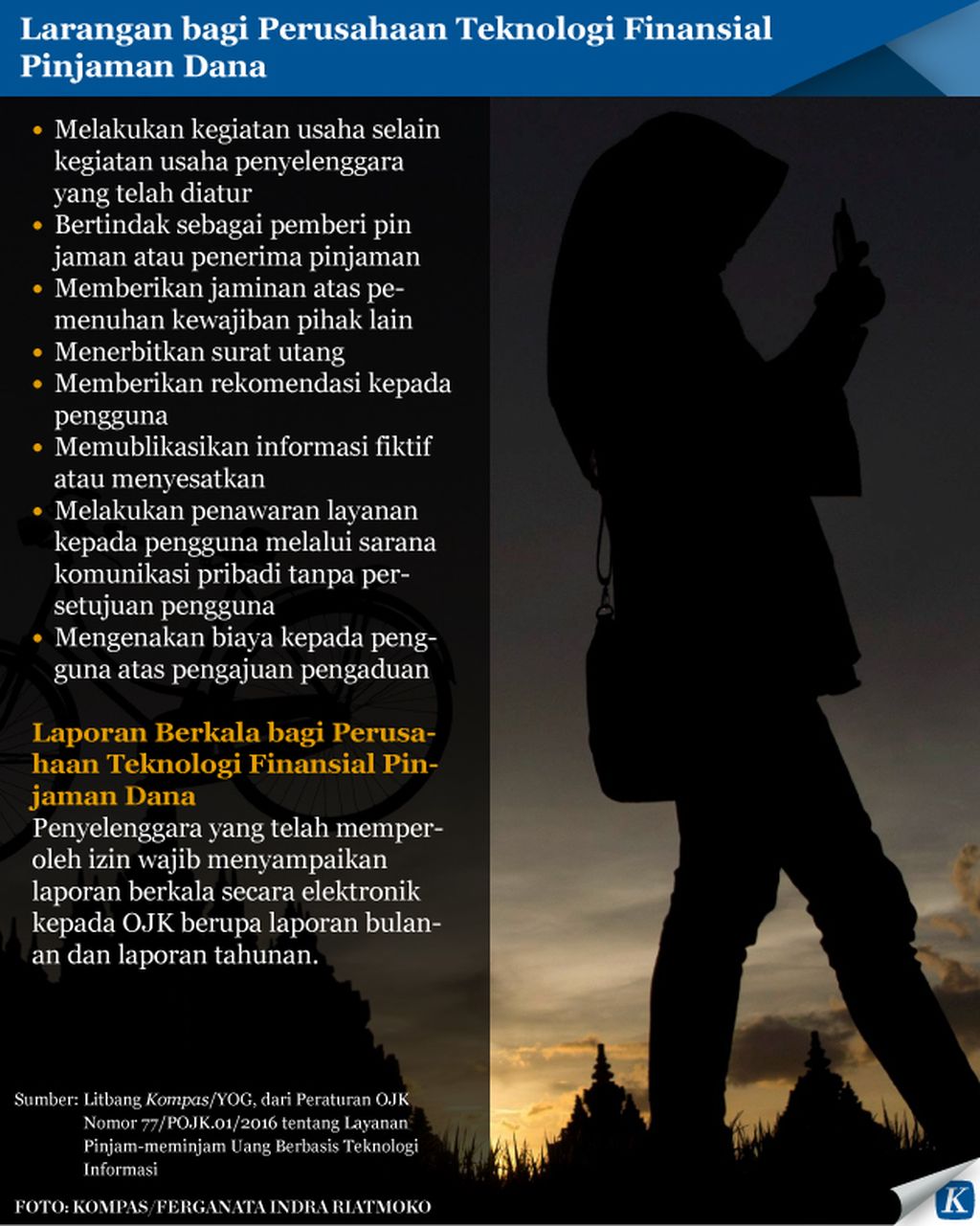

Semua perusahaan yang terdaftar dan berizin disebut telah melalui alur pendaftaran dan memenuhi persyaratan yang diatur dalam Peraturan OJK (POJK) Nomor 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Beberapa syarat yang harus dipenuhi, di antaranya informasi mengenai nama platform dan sistem elektronik yang digunakan, daftar pemegang saham, kepemilikan mitigasi risiko, bukti pemenuhan syarat permodalan minimal, dan bukti penyelenggara memiliki sumber daya manusia kompeten di bidang teknologi informasi.

Edukasi masyarakat

Menurut Sekar, pemahaman masyarakat mengenai industri tekfin dan layanan pinjam-meminjamnya perlu terus ditingkatkan. OJK bersama asosiasi tekfin akan terus melakukan sosialisasi agar masyarakat memeriksa terlebih dahulu status pendaftaran perusahaan tekfin di OJK saat hendak melakukan pinjaman.

”Kami pun mendorong pelaku industri tekfin supaya tidak mengintimidasi pelanggan dalam tata cara penagihan. Kami mendorong itu lewat kerja sama dengan Asosiasi Fintech Pendanaan Bersama Indonesia,” tambahnya.

Wakil Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Sunu Widyatmoko menilai, edukasi menjadi pekerjaan rumah yang besar bagi perusahaan tekfin. Hingga saat ini masih terdapat stigma buruk di tengah masyarakat terhadap layanan pinjaman dari tekfin.

AFPI pun berkomitmen untuk memberikan pelatihan kepada pemegang saham, komisaris, dan direksi dari perusahaan-perusahaan tekfin berizin sesuai dengan arahan POJK No 77/2016. Hal tersebut dinilai penting karena jalannya perusahaan tekfin bergantung kepada keputusan manajemen.

”Masalah yang muncul di tengah masyarakat selalu tidak terlepas dari keputusan manajemen. Arah pengambilan keputusan dari perusahaan harus tepat. Mereka (pengelola perusahaan tekfin) harus memahami betul apa yang boleh dan tidak boleh dilakukan di dalam inovasi,” ujar Sunu.

Dia menambahkan, bertambahnya perusahaan tekfin yang telah terdaftar dan mendapatkan izin dapat menambah keragaman produk sebagai alternatif pinjaman bagi konsumen, khususnya kalangan masyarakat yang kurang terlayani oleh layanan keuangan konvensional.

”Asosiasi sudah menyusun fondasi sehingga bertambahnya perusahaan tidak menjadi beban bagi industri. Justru kami menawarkan keragaman produk dan menambah alternatif bagi pinjaman konvensional,” ujar Sunu.