JAKARTA, KOMPAS — Penarikan utang luar negeri swasta sebagian besar digunakan untuk modal investasi karena ketersediaan likuiditas dalam negeri yang terkonsentrasi. Situasi ini rentan terhadap risiko perpanjangan kontrak (roll-over), suku bunga (interest rate), dan nilai tukar (foreign exchange).

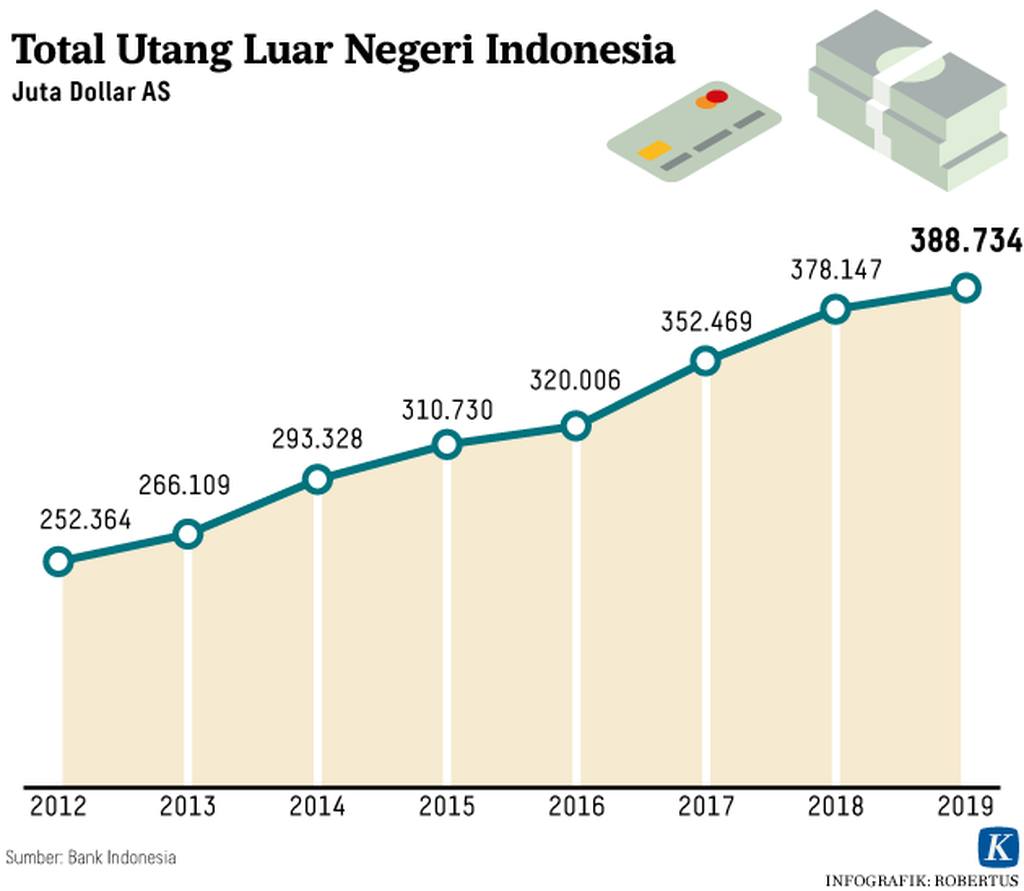

Berdasarkan data Bank Indonesia, yang dikutip Jumat (19/4/2019), utang luar negeri pemerintah, bank sentral, dan swasta Indonesia per Februari 2019 sebesar 388,734 miliar dollar AS. Dari jumlah itu, utang pemerintah dan bank sentral 193,823 miliar dollar AS, sedangkan utang swasta 194,911 miliar dollar AS.

Dengan nilai tukar berdasarkan Jakarta Interbank Spot Dollar Rate, Kamis (18/4/2019), sebesar Rp 14.016 per dollar AS, total utang tersebut senilai Rp 5.448 triliun.

Penarikan utang luar negeri swasta menurut tujuan penggunaannya, antara lain, untuk investasi sebesar 63,475 miliar dollar AS (Rp 889,665 triliun), modal kerja 59,756 miliar dollar AS (Rp 837,54 triliun), dan pembiayaan kembali 21,117 miliar dollar AS (Rp 295,975 triliun).

KOMPAS/KARINA ISNA IRAWAN

Executive Director Head of Commercial Banking PT Bank UOB Indonesia Tonny Timor Basry (kiri) bersama Kepala Ekonom dan Riset PT Bank UOB Indonesia Enrico Tanuwidjaja (kanan) saat jumpa media di Jakarta, Rabu (19/12/2018).

”Swasta harus menarik utang luar negeri untuk modal investasi karena situasi di sistem perbankan domestik sedang terjadi crowding out,” kata Kepala Ekonom dan Riset PT Bank UOB Indonesia Enrico Tanuwidjaja kepada Kompas.

Frasa crowding out berarti berkurangnya dampak investasi yang diakibatkan dari naiknya suku bunga riil. Dalam kondisi itu, ekspansi fiskal akan menyebabkan kenaikan suku bunga yang membuat kinerja kredit turun dan selanjutnya menekan pertumbuhan ekonomi.

Menurut Enrico, saat ini crowding out karena aliran dana terkonsentrasi di bank-bank tertentu untuk mendukung kebutuhan pembangunan infrastruktur strategis nasional. Situasi itu menyebabkan likuiditas untuk investasi swasta terbatas sehingga harus menarik utang luar negeri dalam bentuk pinjaman atau penerbitan obligasi.

”Yang sebenarnya harus digenjot pemerintah dan pemangku kebijakan keuangan supaya ada kecukupan dana untuk investasi swasta, bukan hanya modal kerja,” kata Enrico.

KOMPAS/KARINA ISNA IRAWAN

Kepala Departemen Pengelolaan Moneter BI Nanang Hendarsah

Likuiditas yang terkonsentrasi juga dikonfimasi oleh Bank Indonesia. Sebelumnya, Kepala Departemen Pengelolaan Moneter Bank Indonesia Nanang Hendarsah mengatakan, distribusi likuiditas yang tidak merata tecermin dari hasil lelang Sertifikat Bank Indonesia (SBI) yang cukup besar. Hal itu bisa diartikan likuiditas bank banyak ditempatkan pada instrumen jangka panjang, misalnya SBI tenor 12 bulan.

Untuk mendistribusikan likuiditas, lanjut Nanang, BI menyerap likuiditas melalui lelang reverse repo surat utang negara (SUN) mulai satu pekan sampai dengan sembilan bulan serta SBI sampai 12 bulan.

Menurut Enrico, utang luar negeri swasta yang digunakan untuk investasi tetap berisiko kendati sebagian besar bertenor jangka panjang atau di atas tiga tahun. Risiko itu bisa bersumber dari tiga hal. Pertama, perpanjangan kontrak karena modal investasi yang bersumber dari utang jangka pendek harus dihindari karena berisiko gagal bayar.

Selanjutnya, potensi kenaikan suku bunga yang akan meningkatkan beban utang dan volatilitas nilai tukar rupiah dengan dollar AS. Risiko volatilitas nilai tukar paling sulit diwaspadai karena swasta harus membayar utang dengan mata uang asing, sementara pendapatan dalam mata uang rupiah. Volatilitas nilai tukar juga bergantung faktor eksternal dan internal.

”Jadi, alangkah baiknya kalau likuiditas di perbankan lebih merata sehingga lebih terjangkau untuk kredit investasi,” kata Enrico.

Kompas

Ilustrasi Utang

Lindung nilai

Ekonom Bank Pembangunan Asia (ADB) Institute, Eric Alexander Sugandi, mengatakan, volatilitas nilai tukar rupiah terhadap dollar AS menjadi risiko utang jangka pendek dan jangka panjang yang mesti diantisipasi.

Dari faktor internal, porsi investor asing dalam instrumen obligasi sebesar 38 persen ataupun portofolio berkisar 40-50 persen cukup memengaruhi volatilitas kurs rupiah. Adapun faktor eksternal bersumber dari ketidakpastian negosiasi perang dagang AS-China, kesepakatan Brexit, dan kondisi geopolitik di sejumlah negara.

Upaya mengurangi risiko, lanjut Eric, bisa ditempuh dengan melakukan lindung nilai (hedging). BI sudah menerbitkan berbagai jenis lindung nilai yang dapat disesuaikan dengan kebutuhan perusahaan. Di sisi lain, volatilitas rupiah juga diredam dengan peningkatan cadangan devisa dan porsi kepemilikan domestik.