Industri digital berkembang cepat. Kecepatannya bisa meninggalkan industri konvensional yang enggan berubah karena merasa nyaman. Semakin lama, kecepatan perkembangan industri digital bukan melambat, melainkan semakin kencang.

Kreativitas pelaku industri digital seolah tidak terbatasi dinding. Pada saat sebagian industri konvensional sedang meraba-raba arah pelaku usaha industri digital, mereka sudah melompat ke arah lain. Yang tersisa bagi konsumen dan pelaku usaha konvensional adalah kekagetan karena tidak mengantisipasi perubahan yang sedemikian cepat.

Salah satu perubahan ditunjukkan usaha perdagangan dalam jaringan yang ternyata tak merasa cukup berhenti pada ”sekadar” urusan jual-beli barang secara daring. Mereka menjangkau pasar yang lebih luas, misalnya menjual dan membeli reksa dana secara daring. Bahkan, ada yang melayani penyaluran dana pinjaman yang sumbernya dari dana pemerintah kepada pelaku usaha mikro atau malahan pelaku usaha di bawah mikro.

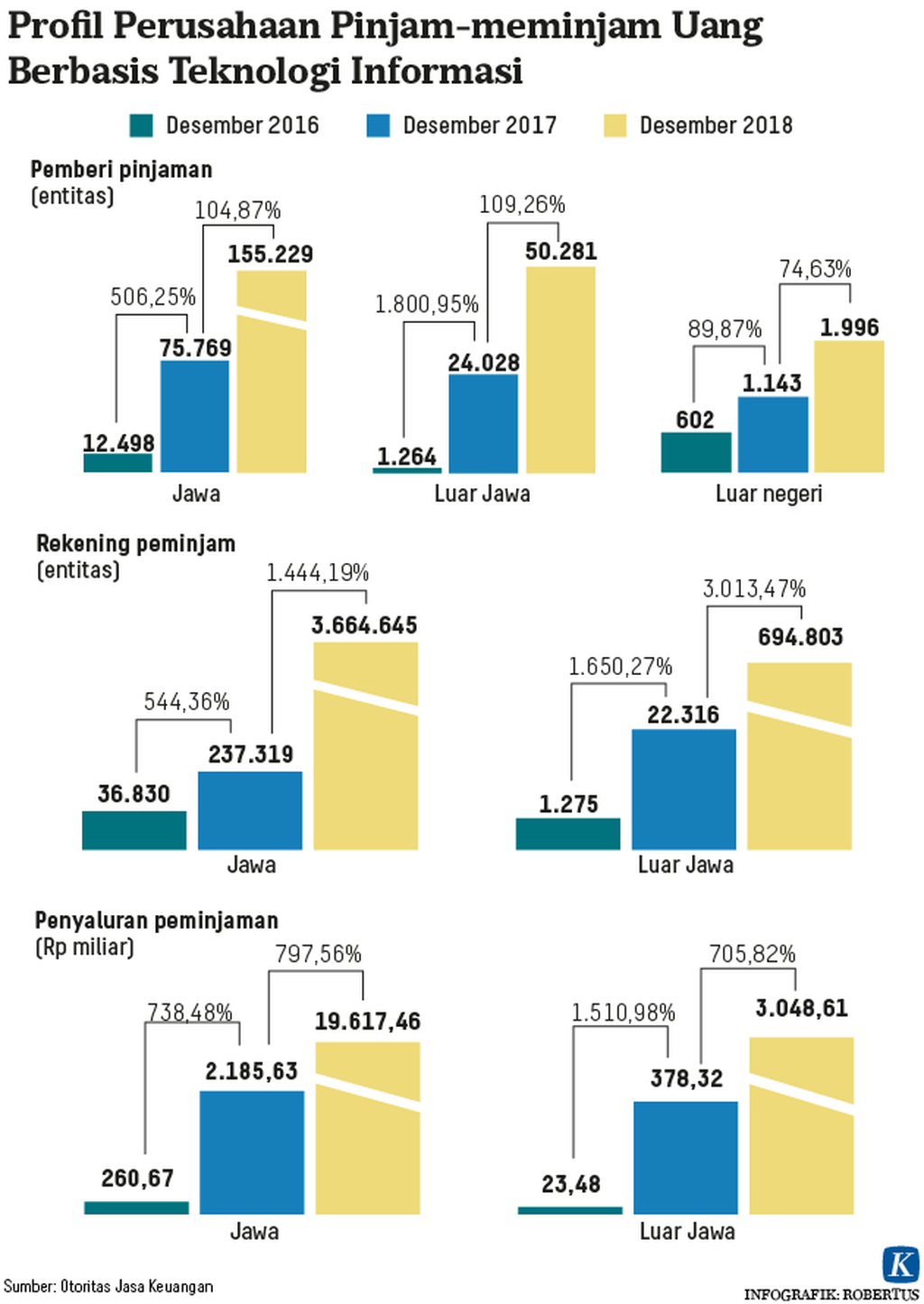

Dalam dunia pinjam-meminjam, misalnya, yang semula diwarnai peran dominan perbankan, kini pinjam-meminjam uang antarpihak berbasis teknologi informasi kian merebak. Kemudahan dan kecepatan proses meminjam dana menjadi salah satu daya tariknya meski di sisi lain ada suku bunga lumayan yang mesti ditanggung peminjam.

Besaran suku bunga yang ditanggung peminjam ini mengompensasi suku bunga yang diberikan kepada pemilik dana. Selain itu, mengompensasi kemungkinan pinjaman macet atau tak dikembalikan peminjam. Hitung-hitungan ”semakin besar hasil, maka risiko semakin besar” tetap berlaku dalam pinjam-meminjam uang antarpihak berbasis teknologi ini.

Sampai dengan Februari 2019, total pinjaman yang disalurkan melalui pinjam-meminjam uang antarpihak berbasis teknologi sebesar Rp 28,36 triliun. Jumlah ini memang belum bisa dibandingkan dengan kredit yang disalurkan perbankan, yang per Februari 2019 mencapai Rp 5.254 triliun.

Meski demikian, seorang bankir mengakui ada hal-hal yang bisa dipelajari bank dari sistem yang digunakan industri digital, yakni kemampuan menjangkau masyarakat secara luas. Jangkauan yang luas ini membuat industri digital memiliki peran meningkatkan inklusi keuangan di tengah masyarakat. Semakin banyak masyarakat yang terjangkau layanan keuangan, baik bank maupun nonbank.

Akan tetapi, inklusi mesti diiringi dengan literasi atau pemahaman masyarakat terhadap sektor keuangan. Hasil Survei Nasional Literasi dan Inklusi Keuangan yang dirilis Otoritas Jasa Keuangan menunjukkan, indeks literasi keuangan pada 2016 sebesar 29,7 persen. Survei dilakukan terhadap 9.680 responden di 34 provinsi pada 64 kabupaten/kota di seluruh Indonesia.

Dengan angka itu, maka secara sederhana hanya 29 orang dari 100 orang yang disurvei, yang benar-benar memahami tentang keuangan. Jika sebagian besar tidak memahami sektor keuangan, bisa diperkirakan, sebagian besar masyarakat juga tidak mengerti tentang risiko yang ditanggung dalam proses pinjam-meminjam.

Setiap proses pinjam-meminjam tentu memiliki konsekuensi berupa suku bunga dan jangka waktu. Hal-hal ini sudah disepakati sejak awal, sejak pinjaman diberikan. Jika kesepakatan dilanggar, tentu ada konsekuensi yang harus ditanggung. Konsekuensi ini yang mesti dijelaskan kepada konsumen pinjam-meminjam uang antarpihak berbasis teknologi.

Konsumsi

Selain pinjam-meminjam antarpihak, saat ini juga berkembang pinjaman bagi masyarakat melalui aplikasi atau secara daring. Umumnya pinjaman ini digunakan masyarakat untuk ”menambal” kebutuhannya pada waktu tertentu. Dengan kata lain, banyak digunakan untuk kebutuhan konsumsi.

Jika pinjaman model ini semakin marak, maka lagi-lagi penyelenggara aplikasi mesti menjelaskan kepada peminjam. Penjelasan itu mencakup, antara lain, suku bunga yang ditanggung dan jangka waktu melunasi pinjaman. Mesti diingat, jika digunakan untuk konsumsi, maka pinjaman itu biasanya habis tanpa menghasilkan pendapatan untuk membayar kembali pinjaman itu.

Jangan sampai kisah terjerat pinjaman rentenir akibat bunga yang tinggi—dan tidak bisa dikembalikan tepat waktu—terulang pada pinjaman menggunakan aplikasi ini. Tiada cara lain selain terus-menerus memberikan pemahaman kepada masyarakat bahwa setiap pinjaman memiliki konsekuensi berupa suku bunga dan pengembalian tepat waktu.

Pemahaman yang keliru atau terlalu menganggap remeh pinjaman—karena semata-mata digunakan untuk konsumsi—akan berdampak terhadap salah perhitungan keuangan. Akibatnya, konsumen kesulitan mengembalikan pinjaman. Pinjaman pun macet. Rencana meningkatkan inklusi keuangan masyarakat Indonesia menjadi tak tercapai.

(Dewi Indriastuti)