Perubahan Standar Akuntansi Perlu Segera Diterapkan

Oleh

Sharon Patricia

·5 menit baca

KOMPAS/SHARON PATRICIA

Diskusi bertemakan “Menuju Standar Akuntansi Keuangan International Financial Reporting Standards (IFRS) 9, 15, dan 16” yang diselenggarakan oleh Harian Kompas, di Jakarta, Kamis (2/5/2019).

JAKARTA, KOMPAS – Standar akuntansi dalam penyusunan laporan keuangan akan mengalami perubahan masif pada 1 Januari 2020. Jika tidak diterapkan dari sekarang, kualitas laporan keuangan perusahaan Indonesia akan menurun dan berdampak negatif pada kestabilan sektor keuangan dan pasar modal.

“Setiap tahun ada perubahan atas Pernyataan Standar Akuntansi Keuangan (PSAK). Namun, di tahun 2020 akan terjadi perubahan yang masif dan signifikan. Sebab, akan ada tiga perubahan atas PSAK secara bersamaan dengan kompleksitas tinggi yang berdampak pada laba, rugi, dan neraca,” kata Indonesia Financial Service Industry and Audit Advisory Leader, Deloitte Rosita Uli Sinaga, di Jakarta, Kamis (2/5/2019).

Isu itu mengemuka dalam diskusi bertajuk “Menuju Standar Akuntansi Keuangan International Financial Reporting Standards (IFRS) 9, 15, dan 16” yang diselenggarakan harian Kompas. Hadir sebagai narasumber, antara lain, Ketua Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Djohan Pinnarwan, Direktur Penilaian Keuangan Perusahaan Sektor Jasa Otoritas Jasa Keuangan Nur Sigit Warsidi, dan Chief Financial Officer (CFO) Telkom Harry Mozarta Zen.

Tiga perubahan atas PSAK itu adalah PSAK 71 mengenai instrumen keuangan, yang akan menggantikan PSAK 50, 55, dan 60; PSAK 72 mengenai pendapatan kontrak dengan pelanggan yang akan menggantikan PSAK 23 dan 34; serta perubahan PSAK 73 mengenai sewa untuk menggantikan PSAK 30.

KOMPAS/SHARON PATRICIA

Indonesia Financial Service Industry and Audit Advisory Leader Deloitte Rosita Uli Sinaga

Perubahan PSAK dilakukan dengan mengadopsi IFRS, yaitu PSAK 71, 72, dan 73 diadopsi dari IFRS 9, 15, dan 16. Untuk IFRS 9 dan 15 sebenarnya telah diterapkan secara global sejak 2018. Sementara untuk IFRS 16 baru diterapkan tahun ini. Tiga IFRS ini telah diterapkan di 100 negara.

Rosita menjelaskan, penerapan PSAK 71, 72, dan 73 di Indonesia sedikit terlambat dibandingkan dengan Malaysia dan Singapura. Penyebabnya, aturan Indonesia tidak mengadopsi secara penuh atas IFRS sehingga perlu waktu untuk penyesuaian.

Dampak penerapan

Dalam kesempatan yang sama, Djohan menjelaskan mengenai dampak penerapan ketiga PSAK. Untuk PSAK 71 akan berkaitan erat dengan instrumen keuangan yang berdampak besar pada industri keuangan.

“IFRS 9 awalnya muncul karena desakan krisis keuangan global pada 2008. Saat itu, dugaan krisis terjadi karena instrumen keuangan yang dicadangkan untuk ketertagihan terlalu sedikit dan sudah terlambat. Akibatnya, tidak ada sinyal dari pasar bahwa tagihan itu tidak collectable atau tertagih dari awal,” ujar Djohan.

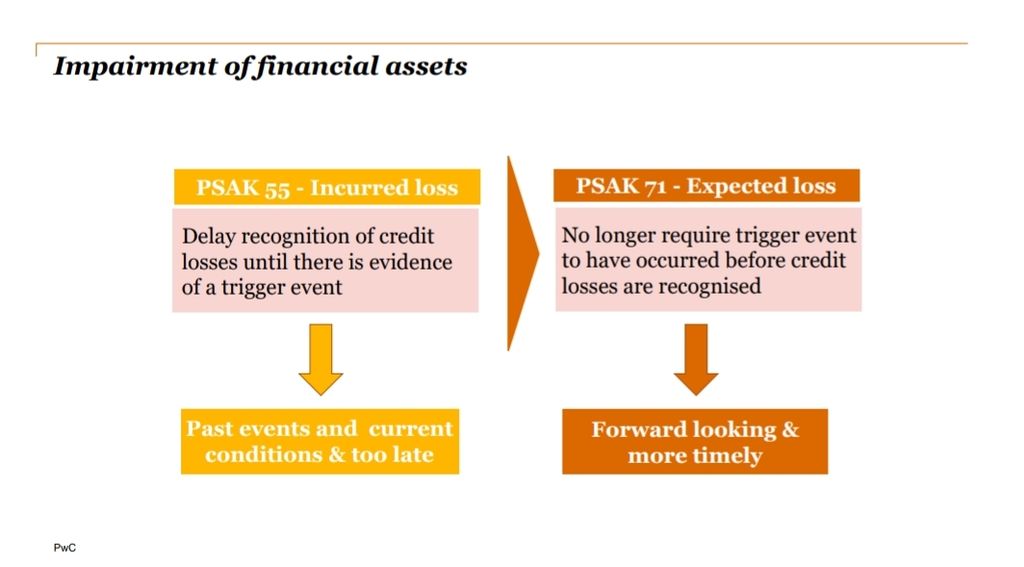

Begitu juga dengan PSAK 55 yang berlaku saat ini, yaitu cadangan akan diadakan apabila ada kerugian yang timbul dari suatu kejadian atau incurred loss. Jika tidak ada kejadian, maka tidak dicadangkan. Sementara perubahan di PSAK 71, berlandaskan pada kerugian yang diprediksi atau expected loss. Dengan begitu, standar ini memitigasi risiko kerugian perusahaan akibat kurangnya cadangan keuangan.

“Dalam PSAK 71, begitu perusahaan meminjamkan uang, itu sudah harus mulai dicadangkan karena tidak 100 persen bisa tertagih sehingga perubahan dari PSAK 55 ke PSAK 71, pencadangan akan lebih besar dengan maksimum 30 persen dari besaran cadangan,” tutur dia.

Masalahnya, kata Djohan, penerapan PSAK 71 tidak hanya mengacu pada data historis. Namun harus melihat kemungkinan yang terjadi ke depan. Termasuk berapa pencadangan kerugian yang perlu disiapkan. “Inilah yang butuh usaha signifikan dari perbankan dan industri keuangan lain untuk melihat kemungkinan ke depan,” katanya.

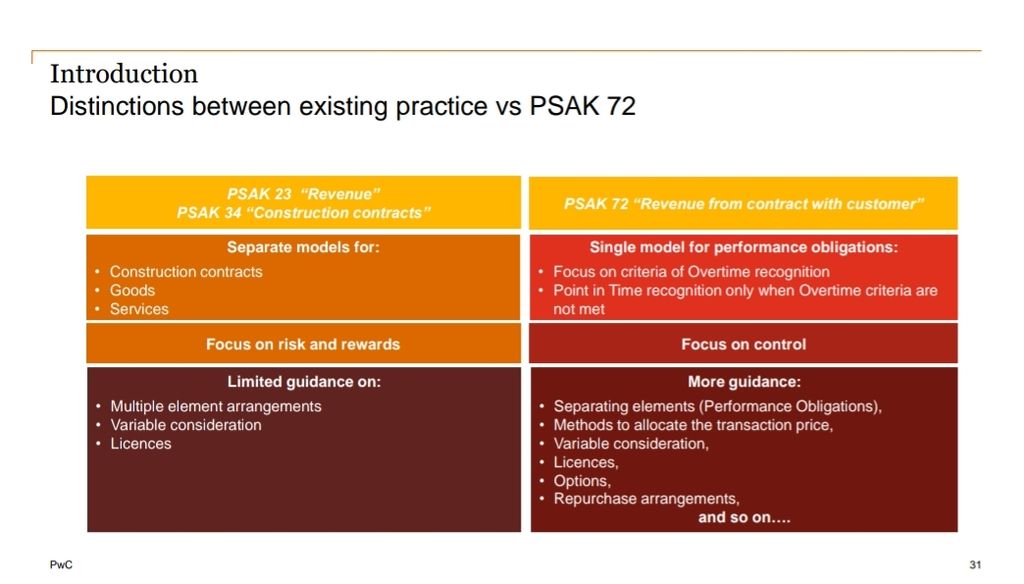

Selanjutnya, untuk PSAK 72, apabila infrastruktur tidak disiapkan dari sekarang, kemungkinan besar tsunami akan berdampak di perusahaan yang menjual produk perumahan. “Sekarang masih ada perusahaan yang masih dapat menjual unit perumahan sebelum membangun konstruksi. Namun, dengan standar baru, ini tidak dapat dilakukan lagi,” ujarnya.

Dengan begitu, apabila tadinya perusahaan dapat mengakui pendapatan sebelum adanya konstruksi, ke depan, pendapatan hanya bisa diakui ketika serah terima saat perumahan telah selesai dibangun.

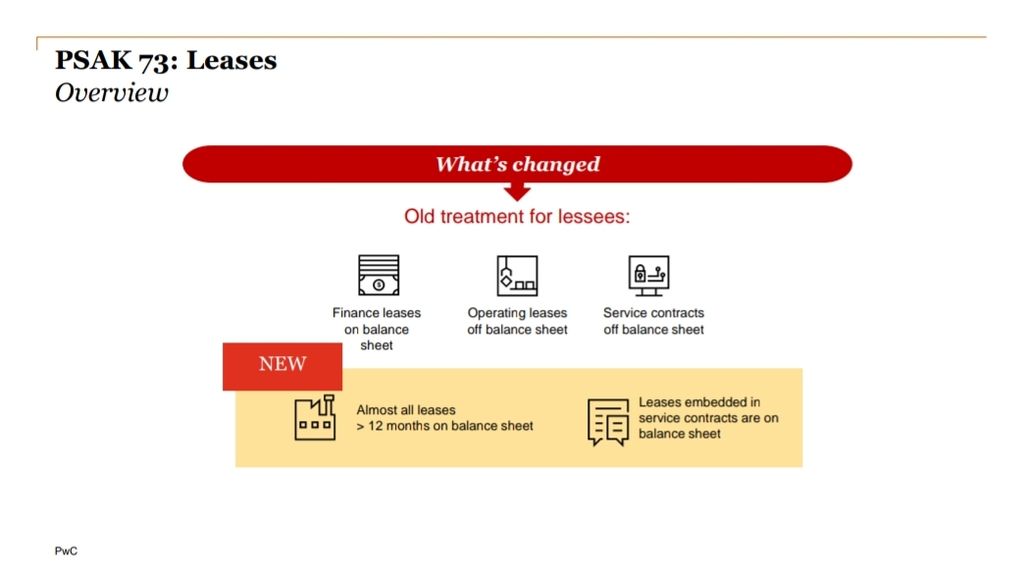

Dampak bagi penerapan PSAK 73 akan berkaitan dengan transaksi sewa. Rosita menjelaskan, melalui standar ini, perusahaan harus mencatat aset dan hutang dalam laporan keuangan sehingga neraca keuangan menjadi seimbang.

“Misalnya, kita punya perusahaan penerbangan yang selama ini pesawat tidak pernah ada di neraca keuangan. Seolah-olah, pengaruh kita masih besar, rasio hutang terhadap kuantitas masih kecil, tapi sebenarnya kita membohongi diri sendiri. Sebab, kita punya komitmen untuk bayar sewa jangka panjang 10 tahun yang tidak dicatatkan,” papar Rosita.

Rosita menilai, PSAK 73 akan merefleksikan kondisi yang sebenarnya dari suatu perusahaan. Dengan demikian, standar ini akan menghasilkan informasi keuangan yang bisa dipakai untuk manajemen sehingga keputusan yang diambil akan menjadi lebih tepat.

Kurang sosialisasi

Nur Sigit Warsidi menyampaikan, pentingnya penerapan PSAK baru ini tidak sejalan dengan respon perusahaan-perusahaan yang seharusnya menerapkan standar baru dalam laporan keuangan. OJK menilai, sinyal dari perusahaan belum cukup signifikan.

“Ada kekhawatiran dari OJK mengenai kesiapan perusahaan. Sebagai regulator, OJK ingin pasar modal itu teratur dan layak. Jangan sampai ada perusahaan yang tidak siap, ada kesalahan interpretasi dalam melaporkan keuangan yang menimbulkan kesalahan. Maka harus segera dibenahi, dimitigasi, dan direncanakan sejak dini,” kata Nur.

KOMPAS/SHARON PATRICIA

Direktur Penilaian Keuangan Perusahaan Sektor Jasa Otoritas Jasa Keuangan Nur Sigit Warsidi

Lebih lanjut, Nur menyampaikan, OJK terus menyosialisasikan mengenai perubahan PSAK ini kepada berbagai perusahaan. Menurutnya, Kementerian Perdagangan, Kementerian Keuangan, dan Kementerian Badan Usaha Milik Negara punya peran penting untuk turut menyosialisasikan pentingnya PSAK.

Selain itu, Rosita juga mengatakan, perlu ada peta jalan bagi perusahaan agar dapat mengejar ketertinggalan dan memitigasi risiko keterlambatan penerapan PSAK baru. Sebenarnya, kesiapan itu tergantung pada perusahaan masing-masing dan bagaimana pemimpin perusahaan menerapkan.

“Kita berharap kuartal III-2019 perusahaan sudah siap dengan infrastruktur, sistem, kebijakan, prosedur, dan perubahan manajemen. Jadi per 1 Januari 2020, perusahaan sudah langsung dapat menggunakan PSAK 71, 72, dan 73 dalam membuat laporan keuangan,” katanya.

Salah satu perusahaan yang telah menerapkan PSAK 71,72, dan 73, yaitu PT Telekomunikasi Indonesia (Persero) Tbk. Harry Mozarta Zen menyampaikan, selain sebagai bentuk kepatuhan, penerapan standar akuntansi baru bermanfaat untuk menjaga kepercayaan investor asing, perbankan, dan pasar modal.

“Standar baru ini juga memberi kesempatan bagi setiap perusahaan untuk melakukan pembenahan laporan keuangan yang komprehensif,” kata Harry.