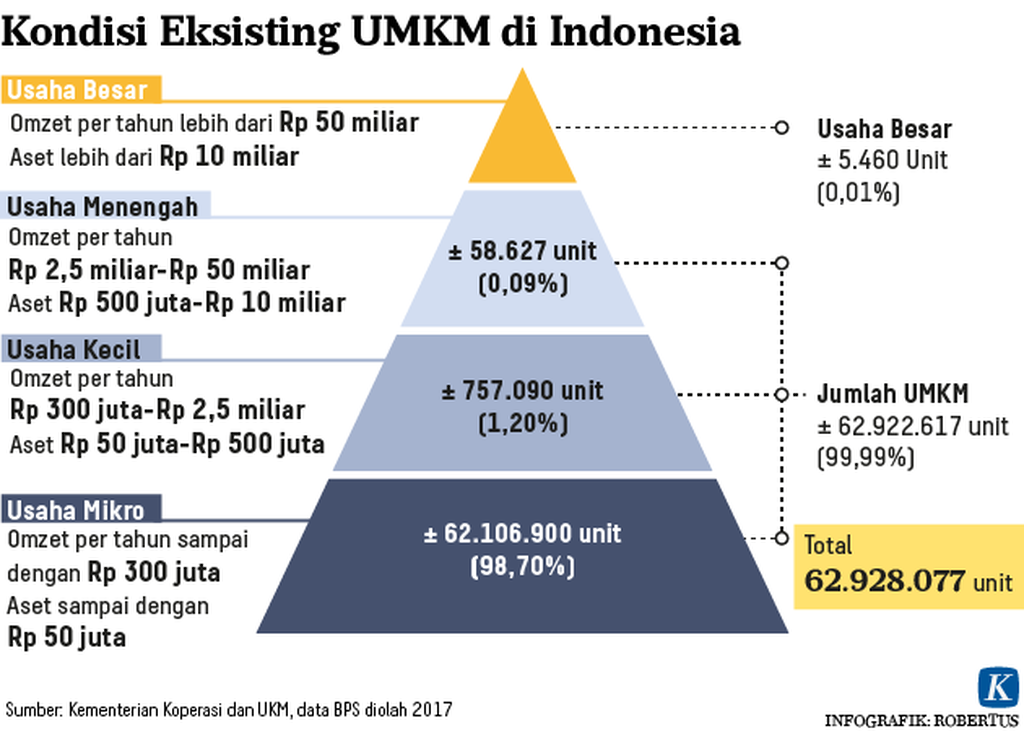

Ada usaha mikro, kecil, menengah, dan besar yang dikelompokkan berdasarkan omzet dan aset. Secara keseluruhan, ada 5.460 unit usaha besar di Indonesia. Adapun usaha mikro, kecil, dan menengah atau UMKM sebanyak 62.922.617 unit. Jumlah itu berdasarkan data yang dihimpun dan diolah Kementerian Koperasi dan UKM dan Badan Pusat Statistik.

Usaha mikro, sebagai jenis usaha terkecil yang ada di data pemerintah, memiliki omzet per tahun sampai dengan Rp 300 juta. Adapun asetnya maksimal Rp 50 juta. Kategori ini berdasarkan pada Undang-Undang Nomor 20 Tahun 2008 tentang UMKM.

Pelaku UMKM bisa bergerak di berbagai bidang. Mereka bisa saja penjual barang-barang kerajinan, penjual makanan, pembuat cendera mata, petani, peternak, nelayan, dan usaha lain. Akan tetapi, kebutuhan mereka sama, yaitu modal. Modal tak hanya untuk menjaga roda usaha tetap berputar, tetapi juga memperbesar usaha.

Yang tak boleh dilupakan adalah pelaku usaha, yang disebut di bawah mikro. Mereka ada yang menjadi penjual sayur-mayur di pasar atau pemilik toko kelontong kecil-kecilan. Pendapatan mereka diputar setiap hari untuk menjadi modal usaha pada hari berikutnya. Mereka juga memerlukan tambahan modal untuk membuat roda kegiatan ekonomi berputar kian kencang dan stabil.

Bukan hal yang baru tatkala pelaku UMKM meminjam uang kepada penyedia pinjaman perorangan. Harus diakui, pemilik dana seperti ini siap sedia, kapan pun dan di mana pun. Mereka gampang diakses dan pinjaman bisa diberikan dengan cepat. Namun, ada ”harga” yang harus ditanggung peminjam, yaitu berupa bunga yang tinggi.

Kemudahan ini yang berusaha diadopsi pemerintah dalam menyediakan pinjaman bagi masyarakat. Sejak November 2007, pemerintah menyediakan kredit usaha rakyat (KUR). Kredit ini disediakan bagi UMKM yang memerlukan tambahan modal untuk mengembangkan usaha meskipun saat ini sebagian besar KUR masih diberikan kepada UMKM yang bergerak di sektor perdagangan. Diharapkan semakin banyak KUR yang disalurkan untuk kegiatan produktif.

Pemerintah mengalokasikan dana untuk menyubsidi suku bunga KUR bagi bank dan lembaga keuangan penyalur. Adapun suku bunga yang dikenakan bagi UMKM peminjam KUR sebesar 7 persen per tahun.

Berdasarkan data Kementerian Koordinator Bidang Perekonomian, sejak awal 2019 sampai dengan Februari 2019, KUR yang direalisasikan Rp 23,151 triliun bagi 841.851 debitor. Jumlah ini sekitar 17 persen dari target penyaluran tahun ini yang mencapai Rp 140 triliun.

Sekitar 59,78 persen dari KUR yang disalurkan itu untuk sektor perdagangan. Adapun 23,23 persen di antaranya untuk sektor pertanian, perburuan, dan kehutanan.

Selain melalui KUR, pemerintah juga berupaya memperluas pinjaman bagi usaha mikro melalui pembiayaan ultramikro. Untuk memperluas penyaluran pinjaman UMi, pemerintah bekerja sama dengan industri digital. Dengan cara itu, kesempatan pelaku usaha mengakses pinjaman untuk menambah modal semakin besar. Bagaimanapun, sebaran telepon seluler—sebagai salah satu cara mengakses layanan digital—semakin luas.

Khusus bagi pelaku usaha di sektor kelautan dan perikanan, Kementerian Kelautan dan Perikanan (KKP) menyalurkan pembiayaan dengan menggandeng perusahaan teknologi finansial. Pelaku UMKM di sektor ini bisa mendapatkan bunga pinjaman 4 persen per tahun. Untuk keperluan ini, KKP membentuk Badan Layanan Umum Lembaga Pengelola Modal Usaha Kelautan dan Perikanan.

Sebagian contoh pinjaman yang disediakan bagi UMKM itu berujung sama, yaitu memudahkan pelaku usaha mengakses pinjaman. Tentu saja pinjaman untuk meningkatkan usaha. Harapannya, pinjaman itu berbunga rendah.

Dengan cara itu, pelaku usaha bisa meningkat kesejahteraannya, bahkan meningkatkan perannya terhadap perekonomian di sekitarnya. (Dewi Indriastuti)