Dalam menyambut penerapan standar akuntansi keuangan baru pada 1 Januari 2020, perusahaan harus mulai melakukan ”impact assessment” atau analisis dampak bagi perusahaan. Jika tidak, perusahaan akan kesulitan dalam menyesuaikan laporan keuangan, yang akan berdampak pada kestabilan sektor keuangan dan pasar modal.

Oleh

Sharon Patricia

·5 menit baca

KOMPAS/SHARON PATRICIA

Forum diskusi yang diselenggarakan harian Kompas dengan tema ”Implementasi Standar Akuntansi Keuangan Baru PSAK 71,72,73” di Jakarta, Kamis (9/5/2019).

JAKARTA, KOMPAS — Dalam menyambut penerapan standar akuntansi keuangan baru pada 1 Januari 2020, perusahaan harus mulai melakukan impact assessment atau analisis dampak bagi perusahaan. Jika tidak, perusahaan akan kesulitan dalam menyesuaikan laporan keuangan, yang akan berdampak pada kestabilan sektor keuangan dan pasar modal.

”Mulai saat ini, perusahaan sudah harus memulai impact assessment. Perusahaan harus mulai menganalisis, apakah perubahan atas Pernyataan Standar Akuntansi Keuangan (PSAK) akan memiliki dampak yang signifikan terhadap perusahaan,” kata Rosita Uli Sinaga, Financial Service Industry and Audit Advisory Leader Deloitte Indonesia, di Jakarta, Kamis (9/5/2019).

Paparan ini mengemuka dalam forum diskusi yang diselenggarakan harian Kompas dengan tema ”Implementasi Standar Akuntansi Keuangan Baru PSAK 71,72,73”. Hadir sebagai narasumber antara lain Ketua Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Djohan Pinnarwan, Direktur Keuangan PT Telekomunikasi Indonesia Tbk (Telkom Indonesia) Harry M Zen, dan Kepala Departemen Pengawas Pasar Modal 2B Otoritas Jasa Keuangan Djustini Septiana.

Ada tiga perubahan atas penerapan PSAK baru, antara lain PSAK 71 mengenai instrumen keuangan, yang akan menggantikan PSAK 50, 55, dan 60; PSAK 72 mengenai pendapatan kontrak dengan pelanggan yang akan menggantikan PSAK 23 dan 34; serta perubahan PSAK 73 mengenai sewa untuk menggantikan PSAK 30.

Perubahan PSAK dilakukan dengan mengadopsi International Financial Reporting Standards (IFRS), yaitu PSAK 71, 72, dan 73 diadopsi dari IFRS 9, 15, dan 16. IFRS 9 dan 15 sebenarnya telah diterapkan secara global sejak 2018. Sementara IFRS 16 baru diterapkan tahun ini.

KOMPAS/SHARON PATRICIA

Financial Service Industry and Audit Advisory Leader Deloitte Indonesia Rosita Uli Sinaga

Rosita melanjutkan, secara mikro, penerapan PSAK 71 yang terkait pencadangan perusahaan akan mengubah proses bisnis secara signifikan. ”Jadi, jika perusahaan tidak melakukan analisis dampak terkait pencadangan, bisa-bisa perusahaan akan terlambat untuk mengantisipasi kerugian akibat tidak adanya pencadangan,” katanya.

Sebab, pencadangan tidak dapat dilakukan satu atau dua bulan, itu memerlukan waktu yang lebih lama. Ia mengatakan, jika perusahaan tidak menerapkan dari awal, tentu dampaknya tidak hanya ke laporan keuangan, tetapi juga ke strategi bisnis dan unit terkait di dalam perusahaan.

Dari sisi makro, Rosita menilai perlu adanya edukasi, misalnya terkait penerapan PSAK 72 dalam bidang konstruksi. ”Melalui standar ini, konon selama tiga tahun, perusahaan tidak akan punya pendapatan karena tidak boleh diakui selama proses konstruksi. Jika tidak ada edukasi terhadap dampaknya, tentu akan ada misinterpretasi terhadap laporan keuangan,” ujarnya.

Dengan penerapan PSAK baru, standar laporan keuangan perusahaan akan lebih mendalam dan komprehensif. Menurut dia, penerapan standar baru bertujuan agar substansi laporan keuangan lebih jelas.

”Analoginya seperti kita memotret seseorang, standar PSAK baru ini dianalogikan sebagai piksel kamera yang lebih tinggi dari sebelumnya. Jadi, ketika memotret kinerja perusahaan dengan ’PSAK baru’, bopeng yang sebelumnya blur menjadi terlihat. Dengan begitu, laporan keuangan kita semakin baik dan tepercaya,” tuturnya.

Sejalan dengan itu, Djohan Pinnarwan menyampaikan agar setiap pemimpin perusahaan berkomitmen untuk menerapkan PSAK baru dalam laporan keuangannya. Harus ada kerja sama antara perusahaan, konsultan, dan auditor agar laporan keuangan dapat dibuat dengan standar baru.

”Implementasi PSAK 71, 72, dan 73 ini seperti kita membangun sebuah jembatan. Maka, diperlukan tiang pancang pertama yang harus ditancapkan oleh pimpinan perusahaan. Setelah itu, baru kita dapat membangun jembatan bersama semua pemangku kepentingan,” kata Djohan.

Tantangan perusahaan

Telkom Indonesia merupakan perusahaan yang telah menerapkan PSAK baru dalam laporan keuangannya. Salah satu alasannya, perusahaan badan usaha milik negara ini harus melaporkan laporan keuangan ke The US Securities and Exchange Commission (SEC) dengan basis IFRS.

Dalam kesempatan yang sama, Harry M Zen menjelaskan, Telkom Indonesia mulai mempelajari PSAK 71 dan 72 sejak tahun 2016 dan menerapkannya pada 2018. Sementara PSAK 73 mulai diterapkan tahun ini. Meski demikian, masih ada sejumlah tantangan yang dihadapi.

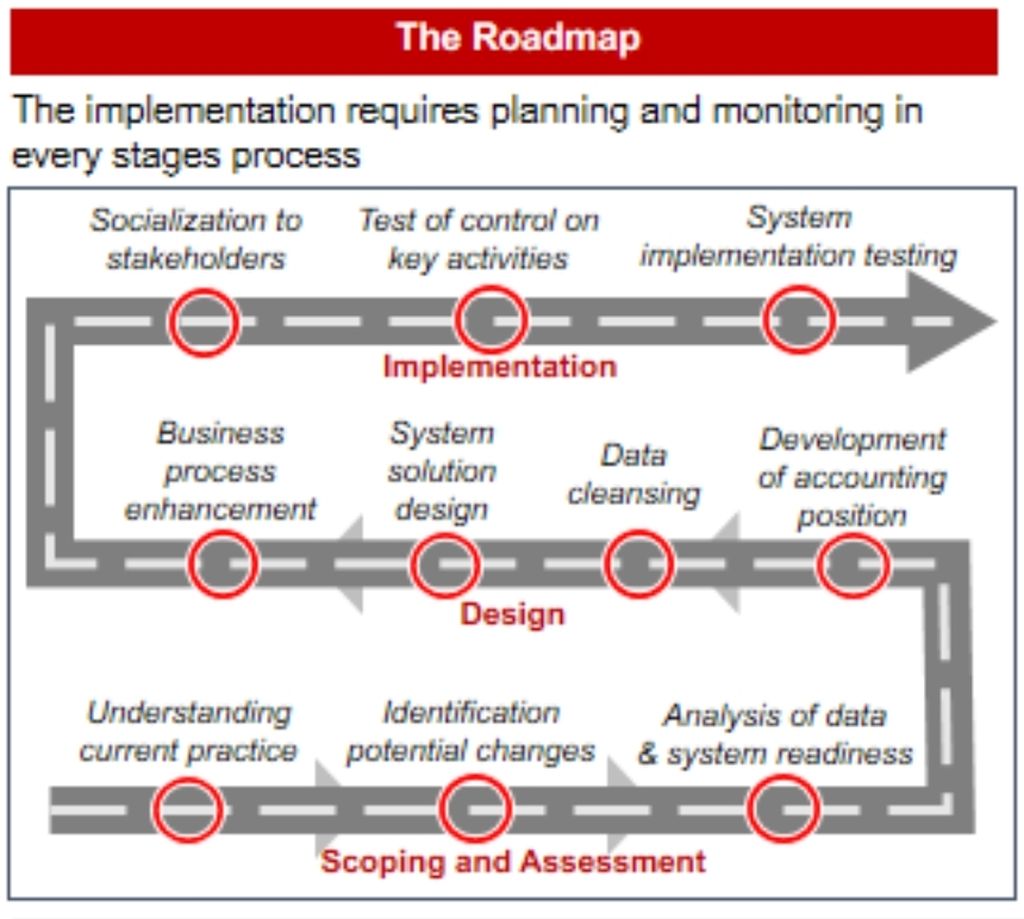

SUMBER: PT TELEKOMUNIKASI INDONESIA TBK

Peta jalan penerapan PSAK baru oleh PT Telekomunikasi Indonesia Tbk.

”Secara teknis, penerapan PSAK baru ini membuat jumlah pekerjaan menjadi lebih banyak. Kami saja memerlukan waktu sekitar dua tahun untuk beradaptasi dalam penerapannya. Namun, semua kembali pada kompleksitas perusahaan,” katanya.

Dalam pengalamannya, penambahan jumlah pekerjaan ini karena ada belasan ribu kontrak yang harus diulas satu per satu. ”Misalnya kontrak dengan PT X, ketika kontraknya ternyata ada amandemen, kami harus memanggil unit terkait untuk menjelaskannya,” ujar Harry.

Selain itu, tantangan lain adalah kesiapan teknologi dan informasi dari perusahaan. Sebab, ini penting untuk menyesuaikan dan mengakomodasi metode pencatatan baru dalam laporan keuangan.

Secara nonteknis, setiap perusahaan baik besar ataupun kecil harus memiliki pandangan bahwa penerapan PSAK baru ini penting bagi perusahaan. ”Jika ada yang menganggap ini tidak penting, performa perusahaan akan terganggu,” ujarnya.

Sanksi

Selaku regulator, Djustini Septiana mengingatkan kepada setiap perusahaan serta perusahaan akuntan agar tidak main-main dalam penerapan PSAK 71, 72, dan 73. Secara tegas dia menyampaikan agar perusahaan bersiap dan tidak lagi meminta waktu.

”Kami bukan hanya mengawasi, mengatur, dan memberi izin, tetapi kami juga akan menegakkan sanksi bagi perusahaan yang melanggar. Sebab, toleransi yang kami berikan sudah cukup, bahkan mulai 2016 sudah disosialisasikan. Jadi, 2020 harusnya sudah siap,” katanya.

Djustini menambahkan, apabila perusahaan melanggar, sanksi terendah berupa teguran. Namun, kalau pelanggaran sudah menyangkut kategori material, baik secara substansi maupun nilai, bukan hanya emiten yang terkena sanksi, melainkan juga akuntannya.

”Akuntan juga akan menjadi perhatian kami. Apabila ditemukan bahwa hasil audit tidak mencakup aturan PSAK yang diwajibkan, akuntan dan juga perusahaan akan dikenai sanksi,” ujarnya.

Mitigasi risiko

Djohan menyebutkan, dampak penerapan PSAK 71 akan berkaitan erat dengan instrumen keuangan, yang berdampak besar pada industri keuangan. Namun, hal itu akan berdampak juga pada semua perusahaan yang memiliki instrumen keuangan.

KOMPAS/SHARON PATRICIA

Ketua Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Djohan Pinnarwan

”IFRS 9 awalnya muncul karena desakan krisis keuangan global pada 2008. Saat itu, dugaan krisis terjadi karena instrumen keuangan yang dicadangkan untuk ketertagihan terlalu sedikit dan sudah terlambat. Akibatnya, tidak ada sinyal dari pasar bahwa tagihan itu tidak collectable atau tidak tertagih dari awal,” ujar Djohan.

Dalam PSAK 71, begitu perusahaan meminjamkan uang, itu sudah harus mulai dicadangkan karena tidak 100 persen bisa tertagih sehingga perubahan dari PSAK 55 ke PSAK 71, pencadangan akan lebih besar dengan maksimum 30 persen dari besaran cadangan,” tuturnya.

Sementara untuk PSAK 72, apabila infrastruktur tidak disiapkan dari sekarang, kemungkinan besar ”tsunami” akan berdampak pada perusahaan yang bergerak di bidang konstruksi. Dampak penerapan PSAK 73 akan berkaitan dengan transaksi sewa yang selama ini masih dianggap kurang penting oleh perusahaan.