Laba Bersih Tumbuh Pesat, Kredit Konsumen Citibank Tumbuh Stagnan

Sepanjang triwulan-I 2019, Citibank Indonesia mencatatkan pertumbuhan laba bersih sebesar 44 persen dibandingkan tahun sebelumnya. Meskipun demikian, pertumbuhan kredit berorientasi konsumen atau consumer banking tumbuh stagnan.

Oleh

M Paschalia Judith J

·3 menit baca

KOMPAS/M PASCHALIA JUDITH J

Chief Executive Officer Citibank Indonesia Batara Sianturi

JAKARTA, KOMPAS -- Sepanjang triwulan-I 2019, Citibank Indonesia mencatatkan pertumbuhan laba bersih sebesar 44 persen dibandingkan tahun sebelumnya. Meskipun demikian, pertumbuhan kredit berorientasi konsumen atau consumer banking tumbuh stagnan.

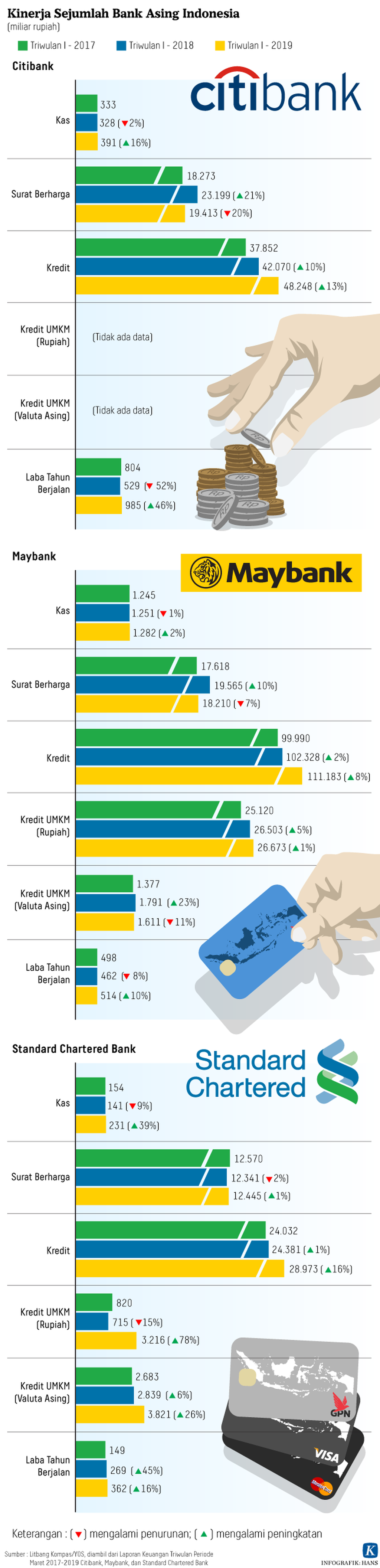

Citibank Indonesia mencatatkan laba bersih sebesar Rp 837,5 miliar pada triwulan-I 2019 atau tumbuh sebesar 44 persen dibandingkan tahun lalu pada periode yang sama. Chief Executive Officer Citibank Indonesia Batara Sianturi, Kamis (9/5/2019), mengatakan, pertumbuhan laba bersih tersebut ditopang oleh pertumbuhan pendapatan bunga bersih yang menjadi Rp 1,1 triliun dan pendapatan perdagangan bersih yang menjadi Rp 313 miliar.

Pertumbuhan laba bersih tersebut berdampak pada kenaikan rasio laba bersih atas ekuitas (ROE) pada triwulan-I 2019 menjadi 20,75 persen, dari 13,41 persen pada tahun sebelumnya. Tingkat imbal hasil aset juga naik menjadi 5,26 persen dari 3,95 persen.

Dari segi aset yang disalurkan, pertumbuhan penyaluran kredit Citibank secara keseluruhan pada triwulan-I 2019 sebesar 15 persen dibandingkan tahun sebelumnya, menjadi Rp 48,2 triliun. Angka ini melebihi target pertumbuhan kredit sebesar 8 persen sepanjang 2019.

Pertumbuhan kredit tersebut ditopang oleh pinjaman korporasi atau lini institutional banking yang tumbuh 21 persen pada triwulan-I 2019 secara tahunan dengan andil terbesar berasal dari sektor industri manufaktur, pertambangan, dan perantara keuangan. "Akan tetapi, pertumbuhan consumer banking cenderung stagnan," ujar Batara.

Meski enggan menyebutkan angka pertumbuhan tersebut, Batara menggambarkan, andil institutional banking sebesar 76 persen dari pertumbuhan kredit secara keseluruhan 15 persen. Andil kredit berorientasi konsumen berkisar 24 persen.

Secara spesifik, Batara menyatakan, ada peralihan pada transaksi kredit konsumen, yakni dari merchant di toko fisik ke dalam jaringan atau online. Sepanjang triwulan-I 2019, transaksi di agen perjalanan dalam jaringan mendominasi.

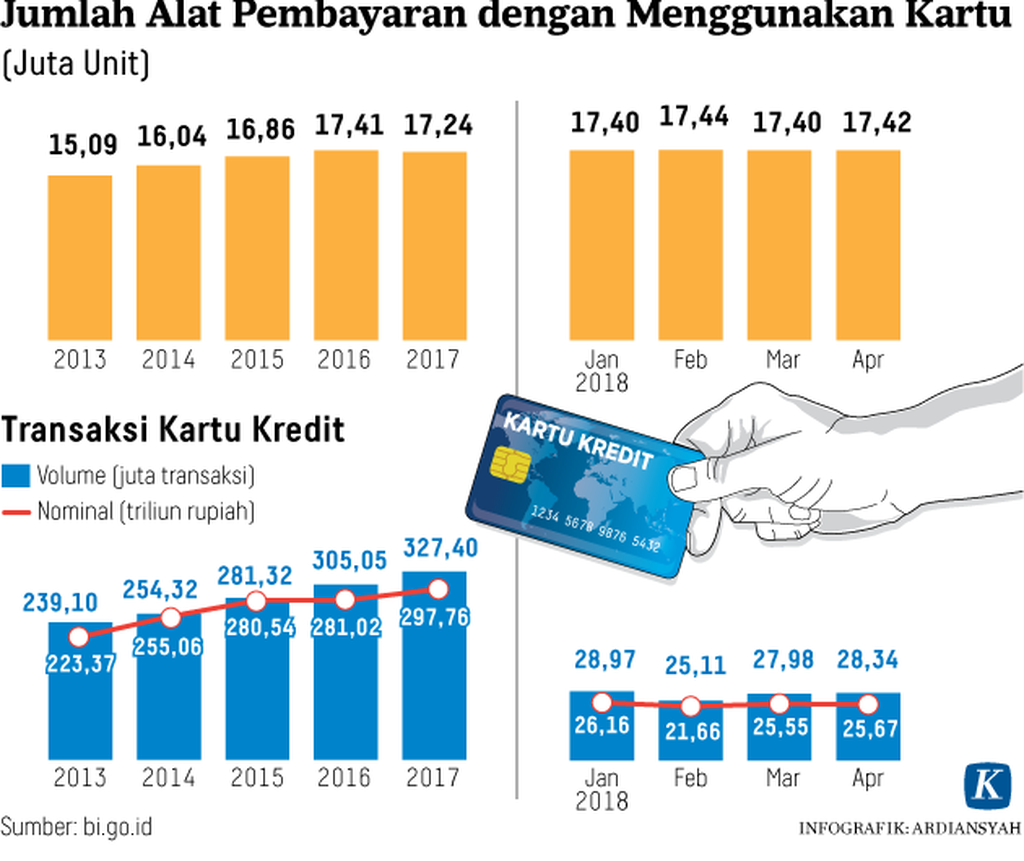

Pertumbuhan transaksi kartu kredit sepanjang triwulan-I 2019 sebesar 1 persen secara tahunan. Sementara, jumlah kartu kredit yang beredar tumbuh 6 persen di kisaran 1,2 juta unit plastik.

Batara berharap, sepanjang triwulan-II 2019, transaksi kartu kredit dapat tumbuh minimal 10 persen. Belanja Ramadhan-Lebaran 2019 menjadi pendorongnya.

Di sisi lain, dana pihak ketiga atau DPK juga tumbuh sebesar 11 persen pada triwulan-I 2019 secara tahunan dengan rasio rasio intermediasi makroprudensial (RIM) senilai 79,21 persen. Angka pertumbuhan DPK tersebut lebih tinggi dari target yang sebesar 10 persen sepanjang 2019.

Secara keseluruhan, Citibank Indonesia tetap menjaga tingkat rasio kredit macet atau NPL. Pada triwulan-I 2019, NPL bruto dan bersih perbankan secara berturut-turut sebesar 2,3 persen dan 0,53 persen.

Sementara itu, PT Bank Maybank Indonesia Tbk membukukan laba bersih sebesar Rp 414,9 miliar pada triwulan-I 2019. Adapun pertumbuhan penyaluran kreditnya sebesar 10,9 persen dibanding tahun sebelumnya menjadi Rp135,8 triliun

Tingkat NPL Maybank Indonesia sebesar 2,9 persen (bruto) dan 1,7 persen (bersih). Melalui siaran pers, Presiden Direktur PT Bank Maybank Indonesia Tbk Taswin Zakaria menyatakan, Dalam meraih kembali pertumbuhan, pihaknya akan konsisten menjalankan strategi portofolio yang pruden dan kebijakan manajemen risiko yang kuat untuk mempertahankan kualitas aset.

Berdasarkan laporan keuangannya, Bank Standard Chartered Indonesia membukukan laba bersih sebesar Rp 362,47 miliar. Adapun penyaluran kreditnya secara keseluruhan mencapai Rp 28,97 triliun.