Aktivitas di ruangan sebuah usaha telemarketing di Jakarta (27/7/2011). Telemarketing menawari calon nasabah aneka produk keuangan.

Tentu kita akan bertanya mengapa sampai data pribadi kita bisa digunakan oleh telemarketing sebuah bank untuk menawarkan produk perbankan lainnya. Bisa jadi data pribadi yang tersimpan di bank dipergunakan oleh pihak telemarketing untuk mencari nasabah kartu kredit. Artinya, data pribadi nasabah tidak tersimpan aman di bank.

Padahal, dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan dan Peraturan Otoritas Jasa Keuangan mengenai perlindungan data pribadi dalam sistem elektronik secara jelas menyebut beberapa informasi nasabah perbankan yang harus dirahasiakan. Di antaranya nama, alamat, tempat tanggal lahir, nomor telepon, dan nama ibu kandung.

Nyatanya penyebaran data diri sudah marak terjadi beberapa tahun belakangan. Data itu digunakan untuk menawarkan produk bank hingga tindak penipuan.

Praktik jual-beli data pribadi dilakukan secara bebas di kalangan tenaga pemasaran kartu kredit dan sejumlah toko di pasar daring, seperti Tokopedia, Bukalapak, dan situs www.temanmarketing.com. Harga yang dijual bervariasi, paling murah Rp 300 per data, sementara paling mahal Rp 50.000 per data. Harga jual itu tergantung pada ketersediaan informasi kemampuan finansial.

Informasi itu menggambarkan rendahnya perlindungan terhadap data diri masyarakat, dari pihak perbankan ataupun institusi resmi pemerintahan. Bukan tanpa sebab, data-data itu dapat dipakai untuk tindak kriminal, seperti penipuan dan tawaran senjata tajam/api.

Bagi pihak perbankan, data itu sangat membantu untuk menentukan target pemasaran produk, seperti tawaran kredit, pinjaman, dan gadai. Oleh karena itu, informasi kemampuan finansial menjadi parameter bernilai tinggi.

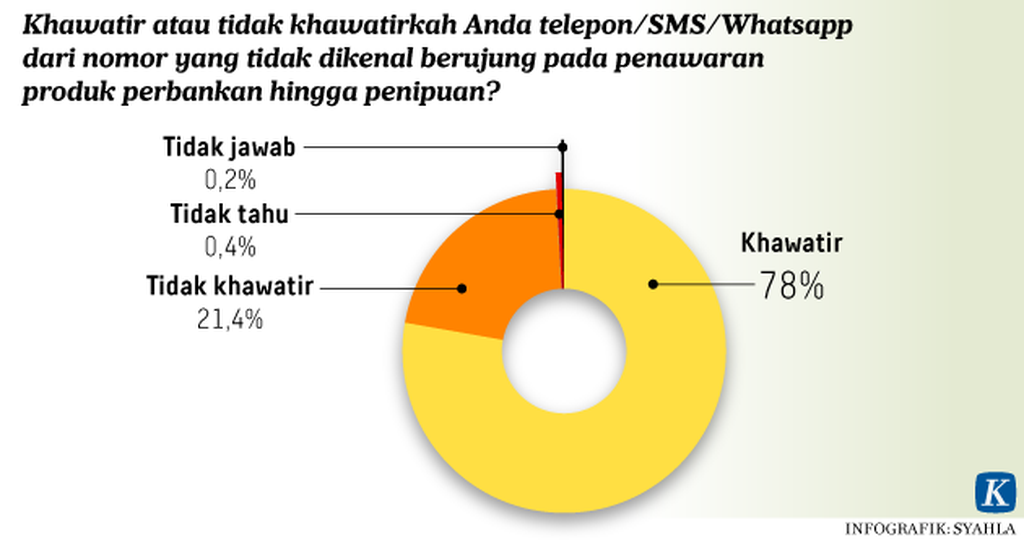

Khawatir

Lantas bagaimana caranya tahu apakah data pribadi kita diperjualbelikan atau tidak? Salah satu indikasinya adalah masuknya berbagai pesan singkat (SMS) yang berisi penawaran kredit ke kotak pesan nomor ponsel. Tawaran berupa pinjaman daring, kredit, hingga penjualan produk-produk tertentu.

Sedikitnya delapan dari 10 orang merasa khawatir terhadap praktik penawaran produk perbankan yang berujung pada tindak penipuan (78 persen).

Media yang digunakan juga beragam, seperti ditelepon langsung, pesan singkat (SMS), dan Whatsapp. Panggilan telepon dan SMS yang isinya berbagai macam penawaran produk masuk hampir tiap hari. Bahkan, ada yang mendapat pesan singkat 3-4 kali dalam sehari.

Bukan hanya tawaran melalui pesan singkat, modus penipuan lainnya berupa permintaan one time password (OTP) atau kode rahasia kartu kredit. Akibatnya pelaku penipuan dapat membobol kartu kredit dan menyebabkan kerugian besar bagi pemilik kartu.

Namun, tidak semua masyarakat merasa khawatir akan kondisi itu. Sebanyak 21,4 persen responden tidak khawatir terhadap tawaran produk perbankan atau tindak penipuan melalui telepon/SMS/Whatsapp.

Setidaknya ada dua alasan untuk menjelaskan hasil itu. Pertama, responden memang tidak pernah mengalami dan hanya mengetahui informasi itu dari media televisi, koran, atau cerita kerabat dan tetangga. Kedua, responden telah melakukan tindak pencegahan, seperti mengabaikan, menegur, dan melakukan pelaporan kepada pihak berwajib.

KOMPAS/LASTI KURNIA

Berbagai kartu debit dari sejumlah bank di unit layanan pembayaran di Jakarta, Kamis (18/2/2010). Peraturan Bank Indonesia Nomor 11/11/PBI/2009 mengatur tentang penggunaan kartu kredit berteknologi cip untuk menghindari terjadinya penipuan.

Pencegahan pribadi

Melihat kondisi itu, masyarakat sudah lebih aktif melakukan tindak pencegahan agar terhindar dari aksi kriminalitas. Sebanyak 81 persen responden melakukan tindak pencegahan dengan cara mengabaikan telepon/SMS/Whatsapp. Tindakan itu dinilai paling ringkas dan efektif dilakukan.

Selain itu, 8,3 persen responden memilih untuk tidak sembarangan membagikan informasi pribadi kepada orang lain. Adapun tindak pencegahan dengan cara rutin memeriksa data kartu kredit dan rekening bank secara berkala hanya dilakukan oleh 3,1 persen responden.

Cara-cara lainnya, seperti menegur penelepon, memasang aplikasi khusus untuk mengetahui identitas penelepon, dan mengganti nomor telepon seluler, hanya dilakukan sekitar 1 persen responden.

Berbagai tindakan itu adalah bukti peran masyarakat untuk melindungi diri. Namun, usaha dari masyarakat belumlah cukup. Peran aktif pemerintah untuk menjamin keamanan masyarakat tetap ditunggu. (LITBANG KOMPAS)